Проблемы и тенденции развития МСБ России

В статье рассмотрены актуальные вопросы развития отечественной минерально-сырьевой базы (МСБ). Отмечено, что проблема обеспеченности промышленности России стратегическим минеральным сырьем с каждым годом становится всё более острой в связи с неуклонным сокращением богатых и относительно доступных в техническом и экономическом отношении месторождений и неустойчивостью его импорта из стран-продуцентов вследствие политической нестабильности в мире. Доля российского производства большинства стратегических металлов в мировой структуре их выпуска незначительна, несмотря на имеющиеся запасы. Многие отечественные крупные месторождения, содержащие стратегические металлы, не разрабатываются. В то же время 50% стратегических видов минерального сырья, необходимых для российской промышленности, импортируется. Вместе с тем большая часть производимого в РФ минерального сырья и получаемой из него продукции экспортируется, причем экспорт значительно превышает внутренний спрос. Основная проблема, сдерживающая развитие МСБ высокотехнологичных металлов (ВТМ) в России, — отсутствие большого внутреннего спроса. В связи с тем, что большинство ВТМ добывается попутно, то рост их производства зависит от увеличения производства основных металлов. Выполненный анализ, результаты которого обсуждаются в статье, показал, что Россия может полностью заместить импорт минерального сырья за счет собственной МСБ. Предложен и обсуждается инновационный сценарий развития МСБ.

0

2647

0

0

А.В. Волков — д.г.-м.н., заведующий лабораторией Геологии рудных месторождений, главный научный сотрудник ИГЕМ РАН

А.В. Волков — д.г.-м.н., заведующий лабораторией Геологии рудных месторождений, главный научный сотрудник ИГЕМ РАНВведение

В XX–XXI веках спрос на полезные ископаемые растет по мере увеличения численности населения планеты.

В последние годы полезные ископаемые используются всё в более широком спектре применений, особенно связанных с внедрением новых технологий. Глобальная добыча основных видов минерального сырья достаточно быстро растет в соответствии с увеличением спроса. Также значительно увеличивается и потребление высокотехнологичных металлов.

История свидетельствует о том, что растущий спрос на полезные ископаемые и более высокие цены, как правило, приводят к технологическим и научным инновациям, которые, в свою очередь, стимулируют появление новых или альтернативных источников минерального сырья. Недавние оценки мировых запасов полезных ископаемых свидетельствуют о том, что будущий спрос на полезные ископаемые возможно удовлетворить при условии продолжения инноваций и инвестиций в науку и технологии. Не вызывает сомнения, что в будущем сохранится два основных источника металлов — это крупные и гигантские месторождения, а также рециклинг.

Россия располагает минерально-сырьевым комплексом (МСК) мирового класса, представляющим собой фундамент экономики страны, а также является одним из ведущих экспортёров минерального сырья и его первичной продукции. Развитие экономики, национальная безопасность и уровень жизни населения Российской Федерации в значительной степени зависят от мощной горнодобывающей промышленности и надежной минерально-сырьевой базы (МСБ). Однако проблема обеспеченности промышленности России высокотехнологичным минеральным сырьем с каждым годом становится все более острой в связи с неуклонным сокращением богатых и относительно доступных в техническом и экономическом отношении месторождений и неустойчивостью его импорта из стран-продуцентов вследствие политической нестабильности в мире.

При подготовке статьи были использованы опубликованные в научной литературе и сети Интернет данные, а также материалы федеральных органов исполнительной власти, профильных научно-исследовательских институтов, отраслевых экспертов и организаций, данные и отчеты экспертов информационно-аналитических агентств, информация о реализации государственных программ и стратегий.

Анализ развития глобального и российского минерально-сырьевого комплекса

Проведенный анализ развития глобального минерально-сырьевого комплекса (МСК) в последнее десятилетие показывает, что главнейшей стратегической тенденцией в мире остается продолжающийся рост производства, потребления и доказанных запасов практически всех важнейших полезных ископаемых развитыми странами, что характеризует, прежде всего, высокий уровень индустриализации их экономики, научно-технического прогресса, крупные масштабы развития высокотехнологичного производства, а также значительное увеличение финансирования геологоразведки (ГРР).

Глобальный прогноз, представленный в отчете Организации по экономическому сотрудничеству и развитию (ОЭСР), показывает (рис. 1), что в результате «зеленого перехода» мировой спрос на минеральное сырье, как ожидается, повысится быстрее, чем на любое другое сырье: с 8 до 20 гигатонн в год к 2060 г.

По данным ООН, суммарная доля развитых стран с численностью населения около 16% населения планеты («золотой миллиард») в общемировом потреблении различных видов минерального сырья составляет от 50 до 80–90%. При этом особо следует отметить стремительное увеличение, в отличие от предшествующего периода ХХ века, масштабов потребления минерально-сырьевых ресурсов и первичной продукции из них в группе развивающихся стран, возглавляемых Китаем и Индией. Среди развивающихся стран огромная роль ускоренного наращивания собственного потребления минеральных ресурсов особенно наглядно проявляется в Китае, что привело к индустриализации его экономики наиболее высокими темпами в мире.

Отличительной тенденцией современного глобального МСК стало широкое использование высокотехнологичных металлов (ВТМ). Для каждой отрасли имеется свой перечень ключевых элементов. Для автопрома это Ro, Pd, Pt, Li, V, Nd и La. Для волоконной оптики и электроники — Ge, Ga, In и Eu. Для специальных сталей и сверхтвердых сплавов — Nb, Mo, W, Ta, Ti, Sc и Re. В настоящее время ВТМ играют относительно небольшую роль в суммарной стоимости глобально производимого минерального сырья, но как элементы наиболее передовых технологий они по темпам роста производства и потребления в странах с развитой рыночной экономикой опережают многие традиционные виды полезных ископаемых.

После распада СССР Россия оказалась в ряду стран с дефицитным балансом по ряду стратегических видов полезных ископаемых. Особо дефицитны на современном этапе — 21 вид полезных ископаемых. В этих условиях внутренний дефицит ряда минеральных ресурсов компенсируется импортом сырья из стран ближнего и дальнего зарубежья.

На протяжении последнего десятилетия остро ощущается недостаток объектов, подготовленных для разведки, о чём свидетельствуют, по данным Счетной палаты РФ, негативные результаты лицензирования в области недропользования. Сказывается отсутствие крупных открытий и, как следствие, отставание по отдельным видам полезных ископаемых от уровней добычи.

В ближайшей перспективе до 2035 г. в мире прогнозируется кратное — в 2–6 раз увеличение потребления для подавляющего числа видов ВТМ. Потребности Российской Федерации в ВТМ к 2035 г., исходя из стратегических и программных документов, также должны резко возрасти — от 1,5 до 20 раз в зависимости от вида ВТМ. Россия может извлечь значительную выгоду из растущего мирового спроса.

Выделяются две основные группы ВТМ, наиболее востребованных в мире для зеленых технологий:

- так называемые, «батарейные» металлы (Ni, Co, Li, Pt, Pd, Ro, РЗЭ);

- компоненты для «фотовольтаики» (Cd, Se, Te, Ge, Ga, In), так называемая «шестерка» (рис. 2).

Без батарейных металлов не поедут электромобили, а без фотовольтаиков не заработают панели солнечных электростанций. Большая часть из этих ВТМ относятся к попутным химическим элементам, которые производятся в качестве побочных продуктов на поздних стадиях металлургического процесса.

Во многих случаях в комплексных рудах характер распределения, формы нахождения и извлечение этих металлов плохо или совсем не изучены. В результате этого они характеризуются весьма неопределенными оценками ресурсной базы как в России, так и за рубежом.

Благоприятное экономическое и геополитическое регулирование развития МСБ высокотехнологичных металлов потенциально могут увеличить глобальные их поставки, хотя такие проекты столкнутся с длительными сроками разработки. Приоритет государственной политики развития перспективной МСБ ТПИ — обеспечение внутреннего спроса на ВТМ-продукцию.

Перечень стратегического минерального сырья

Сравнительно недавно, распоряжением от 30 августа 2022 г., Правительство Российской Федерации утвердило обновленный впервые за 26 лет «Перечень основных видов стратегического минерального сырья». Предыдущий Перечень действовал с 16 августа 1996 г. и содержал 29 позиций, новый — расширен до 61 позиции, включая 51 элемент периодической таблицы Д.И. Менделеева (рис. 2).

К основным видам стратегического минерального сырья (СМС) в России отнесены: нефть, природный газ, гелий, уран, марганец, хром, титан, бокситы, медь, свинец, сурьма, олово, цинк, никель, молибден, вольфрам, кобальт, золото, серебро, алмазы, графит, платиноиды: рутений, родий, палладий, осмий, иридий, платина, литий, рубидий, цезий, бериллий, скандий, иттрий, лантан, церий, празеодим, неодим, самарий, европий, гадолиний, тербий, диспрозий, гольмий, эрбий, тулий, иттербий, лютеций, индий, галлий, германий, цирконий, гафний, ванадий, ниобий, тантал, рений, апатитовые руды, калийные соли, плавиковый шпат, особо чистое кварцевое сырье и подземные воды.

Распоряжение предусматривает актуализацию перечня основных видов стратегического минерального сырья не реже чем раз в три года. В соответствии с утвержденным Перечнем планируется приоритетное финансирование работ по воспроизводству МСБ дефицитных видов стратегического минерального сырья за счет средств федерального бюджета.

В последние годы потребление металлов в России растет, что вызвано ростом промышленного производства, особенно тяжелого машиностроения, и, естественно, строительным бумом. В целом специфика российского потребления металлов достаточно парадоксальна: в то время как огромное количество металлопродукции уходит на экспорт, в стране велика доля потребления импортного металла. Сегодня на рынке металла в РФ прочно обосновались китайские производители.

Сравнительный анализ Перечня и статистических данных показывает, что самообеспечение РФ, кроме углеводородов, достигнуто по следующим видам стратегического минерального сырья: меди, никелю, свинцу, цинку, молибдену, вольфраму, олову, цирконию, кобальту, платиноидам, золоту, серебру, алмазам, фосфатам, калийным солям и особо чистому кварцевому сырью. Под самообеспечением понимается способность страны удовлетворить текущий и прогнозируемый в среднесрочной перспективе внутренний спрос за счет собственного производства и на собственной ресурсной базе.

Тяжелое положение сложилось с черными легирующими металлами: марганцем и хромом. Основная проблема с дефицитом хромовых, марганцевых, титановых, циркониевых, свинцовых и др. руд, как и с бокситами, состоит не только в низком качестве руд стоящих на балансе российских месторождений, но и в необходимости внедрения рациональных технологических схем обогащения и технологического передела. Марганцевые, как и хромовые руды, относятся к особо дефицитной группе полезных ископаемых. Однако дефицит их относителен, т.к. в стране разведаны значительные запасы, которые, к сожалению, в современных условиях малорентабельны.

Основная проблема с дефицитом хромовых, марганцевых, титановых, циркониевых и других руд, как и с бокситами и их заменителями, состоит не только в низком качестве руд стоящих на балансе российских месторождений, но и в необходимости внедрения рациональных технологических схем обогащения и технологического передела. Потенциально объем спроса на алюминий на российском рынке может быть в 3–4 раза больше, т. к. в пересчете на подушевое потребление отечественные показатели в 4 раза меньше западных стран и в 2–3 раза — китайских. Следует отметить, что отмеченный дефицит перекрывают стабильные поставки первоклассных концентратов из дружественных стран.

Иттрий, лантан, церий, самарий, гадолиний, скандий, рений, европий и другие — всего 15 элементов, которые относятся к редкоземельным металлам (РЗМ), приобрели в последнее время мировое значение. В СССР производилось до 8 тыс. т РЗМ, сейчас их получение в России реанимируется с большим трудом. На Кольском полуострове и в Сибири разведаны и не востребованы крупные запасы РЗМ.

В ХХI веке прогресс отечественной экономики неизбежно будет связан с увеличением темпов производства атомной энергии и, следовательно, ростом потребления урана. Это следует не только из сложившихся во второй половине ХХ века тенденций в развитии структуры энергетики, но и связано с разработкой новых экологичных технологий. К 2030 г. в России планируется увеличение мощностей АЭС в 2,5 раза. В то же время правительством РФ поставлена задача обеспечить топливом не только собственную атомную энергетику, но и занять 20% мирового ядерного топливного рынка. С проблемой дефицита урана Россия может столкнуться лет через 20–30.

В России отсутствует понимание реального уровня потребления ВТМ, многие данные существенно завышены, соответственно, предлагаемые прогнозы, заложенные в стратегических и программных документах на такой базе, некорректны. В стране остаются нерешенными проблемы, препятствующие развитию добычи и производства ВТМ, а также росту их потребления. Существующая зависимость российской экономики и промышленности от импорта ВТМ — серьезная угроза национальной безопасности. Наиболее важные высокотехнологичные виды минерального сырья для экономики России приведены в рейтинговом порядке: Re, Be, Nb, Ta, HREE (тяжелые редкоземельные элементы), Y, Sc, LREE (легкие редкоземельные элементы), Ge, Ga, In, Bi, Cd, Hf, Sr, Co, Tl, Te, Se. Большинство из перечисленных выше металлов, по прогнозу Минпромторга и МЭР, будут испытывать большой рост спроса в стране к 2050 г. В настоящее время в России добывается ниобий, тантал, цирконий (в виде бадделеитового и циркониевого концентрата), германий, кадмий, индий, скандий, теллур, селен, кобальт и РЗМ (в небольших объемах), полностью отсутствует добыча лития и бериллия. По другим элементам нет достоверных статистических данных.

Доля российского производства ВТМ в мировой структуре их выпуска — незначительная. Только германий и скандий имеют в мировом производстве уровень выше 10%. Кроме этих элементов, заметно на глобальном фоне производство Cо, Se, Te, Cd и Ga. Большая часть произведенной продукции экспортируется в связи с низким внутренним потреблением.

Самостоятельная товарная продукция производится только из двух собственных месторождений ВТМ: Ловозерское (Мурманской области) — Nb, Ta, РЗМ, и Павловское (уголь, Приморский край) — Ge. В качестве попутных компонентов ВТМ частично извлекаются из 24 комплексных месторождений. В целом эффективность использования добытых, учитываемых государственным балансом запасов полезных ископаемых ВТМ крайне низкая.

Несмотря на имеющиеся качественные запасы, многие месторождения ВТМ не разрабатываются в связи с отсутствием заинтересованных инвесторов. По этой причине большая часть необходимых для российской промышленности ВТМ (Be, Nb, Та, Li, Zr, Re, РЗМ) импортируется. По Nb, Ta и РЗМ сложилась парадоксальная ситуация: Соликамский магниевый завод выпускает их в продуктах (оксид ниобия, оксид тантала, карбонаты РЗМ), которые в основном экспортируются. Вместе с тем импортируется другая продукция из этих металлов — феррониобий, металлический тантал, изделия из него, разделенные РЗМ.

Перспективы наращивания экспорта на внешние рынки перечисленных видов минерального сырья в рамках подобного анализа экспертами обычно не рассматриваются, хотя такая задача вполне может быть поставлена.

Зависимость промышленности России от импорта минерального сырья

В современных геополитических условиях зависимость высокотехнологичной промышленности Российской Федерации от импортных поставок стратегических видов минерального сырья — серьезная угроза национальной безопасности страны. Поэтому важнейший приоритет государственной политики России — импортозамещение и создание производств полного цикла на основе отечественной МСБ стратегических видов минерального сырья.

По данным Счетной палаты РФ [5], за 2018–2020 гг. Россия импортировала более трети стратегических видов минерального сырья и свыше 60% дефицитных видов полезных ископаемых (с учетом импорта «переделов»). По ряду наименований, в частности, по марганцу, хрому, титану и литию, российские потребности полностью покрываются исключительно импортом, а по цирконию этот показатель составляет 87,2%.

Счетная палата также отметила высокую долю импорта по некоторым видам минерального сырья, которые не являются стратегическими, но имеют важное значение для развития промышленности: йод — 100%, плавиковый шпат — 95%, бентониты для литейного производства — 89,6%, каолин — 68,3%. Они имеют широкую область применения и используются в металлургической, химической, атомной, медицинской и прочих отраслях. Также российские предприятия частично обеспечиваются по таким стратегическим видам минеральных ресурсов, как бокситы (доля импорта за 3 года — 68,6%), медь (49,6%), молибден (40,2%). Россия также импортирует (100%): соединения бериллия, оксиды разделенных РЗЭ или индивидуальные металлы и их смеси.

За прошедшие годы ситуация с обеспеченностью страны собственным сырьем практически не изменилась, а импортозависимость по ряду видов стратегического минерального сырья, например, по марганцу, литию и титану, стала еще более острой. Основными поставщиками стратегических и дефицитных видов минерального сырья в Россию выступают Казахстан, Чили, Китай, Монголия, ЮАР, Гвинея, Украина и другие страны.

На территории России насчитывается более 1400 месторождений с промышленными содержаниями дефицитных в стране полезных ископаемых. По количеству месторождений дефицитного минерального сырья в России лидируют регионы южной Сибири [3]. В целом в десяти сибирских субъектах РФ почти 800 месторождений содержат длинный список дефицитных компонентов — Be, Ta, Mo, Zr, U, V, W, CaF, Cr, Al2O3, Re, а также импортозависимых — Li, Mn, REE, Ti, Nb.

В последнее время из утверждённого перечня (см. выше) выделяют 17 видов стратегического минерального сырья, наиболее зависимых от импорта (рис. 3). Причем 12 видов стратегического минерального сырья из этого списка (синяя группа, см. рис. 3) частично добываются на территории России или имеют надежные каналы импортных поставок из дружественных стран. В то же время большое количество продуктов металлургического передела из импортируемого СМС не находят потребителя внутри страны.

В красную группу критически зависимых от импорта видов минерального сырья (рис. 3) были объединены всего пять видов (Mn, Ti, Nb, Li, REE). По данным МПР РФ, эта группа имеет наиболее высокие риски остановки поставок. Именно на финансирование геологоразведки месторождений этой группы минерального сырья, по-видимому, планируется направлять в приоритетном порядке выделенные бюджетные средства.

В качестве примера рассмотрим критическую зависимость РФ от импорта РЗМ из КНР и возможность импортозамещения. Россия располагает одной из крупнейших сырьевых баз РЗМ, которая включает в себя также титан, ниобий и тантал. Наибольший интерес вызывают Ловозерское, Томторское

и Хибинские месторождения, существенно различающиеся по содержанию РЗМ в рудах. Электронная промышленность России испытывает дефицит РЗМ, особенно на уровне продукции первого и второго переделов, что и обуславливает критичный уровень зависимости от импорта. В первую очередь из Китая, Тайваня, Малайзии и других стран АТР.

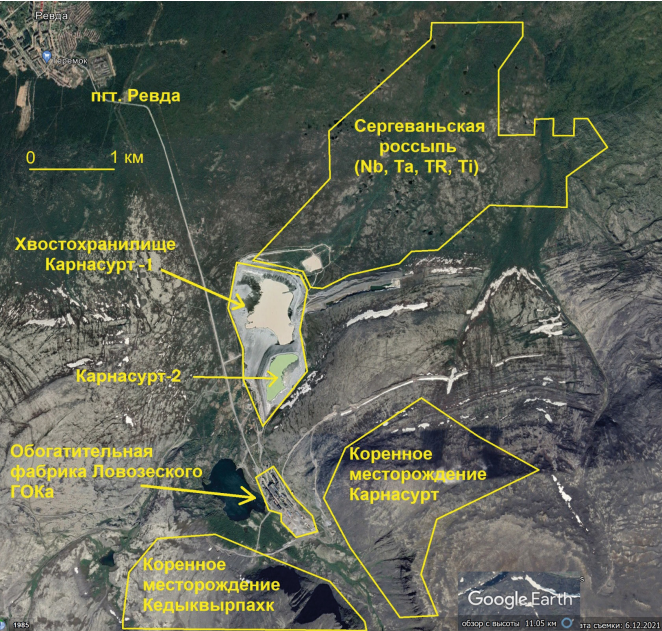

Единственный промышленный источник редкоземельной продукции в стране — лопаритовый концентрат, производимый из руд Ловозерского месторождения в Мурманской области. Вклад России в мировое производство РЗМ сырья составляет порядка 1 %. МСБ РЗМ базируется в основном на месторождениях апатит-нефелиновых и лопаритовых руд в недрах Мурманской области. Здесь в девяти апатит-нефелиновых месторождениях Хибинской группы учтено 10,7 млн т РЗМ или почти 40 % российских запасов. Применяемое для производства РЗМ лопаритовое и апатитовое сырье богаты РЗМ легкой группы (80–95 %), но бедны РЗМ средней (0,1–5 %) и тяжелой (0,01–0,1 %) групп. Месторождения разрабатываются на фосфатное сырье, при этом РЗМ как попутный продукт не извлекаются при низком среднем содержании в рудах (0,24–0,42 % ΣTR2O3) и складируются в виде отвалов, в том числе фосфогипса (рис. 4).

Актуальным выглядит увеличение в несколько раз производства Ловозерским ГОКом за счет вовлечения в переработку новых видов сырья (россыпного и техногенного). Уникальные по своему составу и генезису, достаточно крупные по масштабу россыпи лопарита — главного источника Nb, Ta, РЗМ и Ti, расположены по периферии Ловозерского массива, а также хвосты обогащения фабрики «Карнасурт» могут служить дополнительным источником сырья для объема производимой продукции Ловозерским ГОКом.

ГК «Скайград» активно занимается развитием отечественной отрасли редкоземельных металлов (РЗМ). ООО «ЛИТ» была разработана уникальная технология экстракционного разделения группового редкоземельного концентрата на индивидуальные оксиды РЗМ на базе использования абсолютно нового высокоэффективного оборудования собственного производства. В 2018 г. запущено опытно-промышленное производство в г. Королеве Московской обл. Комбинат на основе этой технологии по переработке фосфогипса сможет производить 4 тыс. т редкоземельных металлов в год. Кроме того, в структуре его доходов примерно 30 % придется на гипсовую продукцию, еще 20 % — на удобрения. Запасы фосфогипса в РФ оцениваются в 300 млн т и содержат 1 млн т РЗЭ.

Таким образом, проблема с исходным обеспечением российских потребностей в РЗЭ может быть решена полностью, но потребуется достаточно масштабное развитие внутреннего спроса за счет расширения производства электронной элементной базы и создания новых предприятий, выпускающих высокотехнологичную продукцию, использующую РЗЭ.

Проблемы и тенденции развития МСБ

В настоящее время в развитии и использовании российской минерально-сырьевой базы (МСБ), как и всего мира, отмечаются следующие проблемы: исчерпание фонда легко открываемых месторождений; снижение качества запасов полезных ископаемых в недрах на вводимых в эксплуатацию месторождениях; увеличение глубин поисков, разведки и разработки месторождений; усиление внимания к новым для промышленности типам месторождений; перемещение геологоразведочных работ в удаленные районы со сложными горно-геологическими и климатическими условиями, слабо развитой инфраструктурой; дефицит кадров.

В последние годы определяющее значение в мире приобрела тенденция разведки и освоения крупных и суперкрупных месторождений (рис. 5). Высокие биржевые цены на металлы не только позволяют вовлекать в освоение крупные и суперкрупные месторождения с бедными рудами, но и косвенным образом определяют направление ГРР и мощно влияют на инновационное развитие геологической отрасли и горнодобывающей промышленности.

В последние годы определяющее значение в мире приобрела тенденция разведки и освоения крупных и суперкрупных месторождений (рис. 5). Высокие биржевые цены на металлы не только позволяют вовлекать в освоение крупные и суперкрупные месторождения с бедными рудами, но и косвенным образом определяют направление ГРР и мощно влияют на инновационное развитие геологической отрасли и горнодобывающей промышленности.Вовлечение в эксплуатацию крупнотоннажных месторождений способствовало созданию и постоянной модернизации новых технологий добычи и обогащения руд: создание технологии блочного обрушения, кучного выщелачивания (в последние годы — кучно-бактериального выщелачивания), автоклавного кислородного обжига под давлением и бактериального выщелачивания. Конвейерная подача руды на поверхность позволила разрабатывать бедные руды карьерами на глубинах более 500 м и значительно удешевила подземную добычу. Применение спиралевидных выездов в шахтах сделало возможным отрабатывать крупнотоннажные месторождения с помощью подземных горных выработок. Применение новой системы (получившей название «карьер наоборот»), управляемой на основе цифровых технологий, позволило эффективно разрабатывать крупнотоннажные залежи на больших глубинах. Кроме того, крупнотоннажные месторождения стимулировали новую глобальную тенденцию развития МСБ последнего десятилетия — распространение «умных» технологий освоения месторождений, широкое применение промышленных роботов и автоматизированных практически «безлюдных» систем управления рудниками.

Растущий дефицит и критическая важность ВТМ для новых технологий делает их рециклинг (повторное использование после извлечения из уже использованного оборудования) одним из важнейших требуемых научно-технологических прорывов в XXI веке (рис. 5). Поэтому одна из приоритетных тенденций в мире и в РФ — оценка и освоение МСБ техногенного минерального сырья. Реализация этого предложения, кроме заметного увеличения добычи ВТМ, позволит уменьшить загрязнение природной среды ядовитыми соединениями попутных металлов вокруг металлургических производств. Разработка законодательства, регулирующего и регламентирующего статус отходов производства различных отраслей в качестве источников сырья для извлечения полезных компонентов и порядок взаимодействия различных контрагентов в процессе переработки.

Сценарии воспроизводства МСБ

Недра России содержат значительные ресурсы стратегических и высокотехнологичных металлов, в том числе и необходимых для «зеленых» технологий, позволяющие создать новые или значительно увеличить объемы производства на действующих предприятиях. Препятствуют реализации этого потенциала: отсутствие достоверной информации о количестве в рудах и концентратах известных месторождений попутных критических металлов; технологические вопросы извлечения и низкая рентабельность производства.

Следует признать, что в СССР был разработан наиболее эффективный механизм воспроизводства МСБ, т.к. решение о финансировании ГРР принимали наиболее квалифицированные ученые и специалисты, которые в то время работали в Госплане и Мингео СССР, Академии наук СССР и отраслевых институтах. Этот механизм обеспечил России и большинству стран СНГ крупные МСБ, ничем не уступающие МСБ ведущих мировых держав [6]. Отметим, что этот механизм по-прежнему эффективен в соседнем Китае, который уверенно лидирует в мире по добыче и воспроизводству различных видов минерального сырья. В настоящее время в РФ по сравнению с СССР резко сокращено бюджетное финансирование ГРР. Геологоразведочные работы характеризуются высокой наукоемкостью. Эффективность ГРР обеспечивается, в том числе, внедрением прогрессивных научно-технических решений и технологий в области поисков и разведки МПИ. Вместе с тем отмечается отчетливое отставание в развитии отечественных технических средств и технологий для ГРР от уровня, достигнутого зарубежными странами. По ряду направлений происходит замещение отечественного оборудования и технологий импортными. За последние 30 лет численность геологов-съемщиков, буровиков, горняков, обогатителей, поисковиков, специалистов отраслевой науки сократилась в 10 и более раз.

Следует признать, что в СССР был разработан наиболее эффективный механизм воспроизводства МСБ, т.к. решение о финансировании ГРР принимали наиболее квалифицированные ученые и специалисты, которые в то время работали в Госплане и Мингео СССР, Академии наук СССР и отраслевых институтах. Этот механизм обеспечил России и большинству стран СНГ крупные МСБ, ничем не уступающие МСБ ведущих мировых держав [6]. Отметим, что этот механизм по-прежнему эффективен в соседнем Китае, который уверенно лидирует в мире по добыче и воспроизводству различных видов минерального сырья. В настоящее время в РФ по сравнению с СССР резко сокращено бюджетное финансирование ГРР. Геологоразведочные работы характеризуются высокой наукоемкостью. Эффективность ГРР обеспечивается, в том числе, внедрением прогрессивных научно-технических решений и технологий в области поисков и разведки МПИ. Вместе с тем отмечается отчетливое отставание в развитии отечественных технических средств и технологий для ГРР от уровня, достигнутого зарубежными странами. По ряду направлений происходит замещение отечественного оборудования и технологий импортными. За последние 30 лет численность геологов-съемщиков, буровиков, горняков, обогатителей, поисковиков, специалистов отраслевой науки сократилась в 10 и более раз.На рисунке 6 приведены ведущие факторы, оказывающие большое влияние на развитие ГРР, расположенные по значимости (снизу вверх).

Оценка воспроизводства МСБ на основе показателей «условных запасов» некорректна, поскольку «условные запасы» не могут быть потреблены, а потому не компенсируют потребление и, соответственно, не могут быть результатом воспроизводственного процесса. Методы, основанные на установлении стоимостных показателей с помощью биржевых цен, подвержены значительному влиянию ценовых колебаний, в т. ч. используемый в настоящее время метод оценки эффективности ГРР на основе показателей «прирост ценности недр, полученный за счет локализации прогнозных ресурсов». Расширенное воспроизводство, достигнутое по этому показателю за последние годы, получено в основном за счет положительной ценовой динамики на минеральное сырье. Действующая методика оценки воспроизводства МСБ лишь частично учитывает вероятностный характер наступления событий.

В среднесрочной перспективе (20-летний период) МСК страны будет развиваться по инерционному сценарию (рис. 7), в соответствии с утвержденными Правительством РФ программными документами. Время для инновационного сценария (рис. 7), судя по принятым стратегическим программным документам РФ, наступит нескоро. На рисунке 7 сопоставлены инерционный и инновационный сценарии развития МСБ России. В зависимости от интенсивности воспроизводства и освоения МСБ.

Инновационный сценарий базируется на отечественном (СССР) и мировом опыте, который показывает, что простое восполнение минерально-сырьевой базы (МСБ) недостаточно для нормального функционирования и тем более развития экономики и должно осуществляться темпами, опережающими расход запасов полезных ископаемых в 1,5–2 раза. Поэтому текущие расходы на ГРР при таком подходе к поддержанию МСБ твердых полезных ископаемых (ТПИ) должны быть увеличены до требуемого уровня.

Инновационный сценарий базируется на отечественном (СССР) и мировом опыте, который показывает, что простое восполнение минерально-сырьевой базы (МСБ) недостаточно для нормального функционирования и тем более развития экономики и должно осуществляться темпами, опережающими расход запасов полезных ископаемых в 1,5–2 раза. Поэтому текущие расходы на ГРР при таком подходе к поддержанию МСБ твердых полезных ископаемых (ТПИ) должны быть увеличены до требуемого уровня.Важнейший приоритет развития МСБ — комплексное изучение месторождений. МСБ России сосредоточена главным образом в уникальных и крупных месторождениях, открытых 30–50 и более лет назад, для которых определены запасы и разработаны технологии извлечения главных промышленных металлов. При этом достоверные сведения о запасах, закономерностях размещения и формах нахождения таких попутных ВТМ, как индий, теллур, рений, гафний, скандий, селен, кадмий, галлий, германий, кобальт, висмут, редкоземельные металлы и др., отсутствуют. Рынок попутных металлов, в сравнении с главными металлами, незначителен. Это приводит к потерям ВТМ при переработке комплексных руд в настоящем, и, если не изменить требования к эксплуатации месторождений, такая тенденция сохранится в будущем. Поэтому предлагается дальнейшее изучение вещественного состава и условий образования комплексных месторождений, с особым вниманием к информации о содержаниях и распределении попутных высокотехнологических элементов в рудах. Синтез полученных материалов по вещественному составу, источникам металлов, агентам их транспортировки и областям осаждения или накопления руд даст возможность районирования наиболее перспективных территорий на выявление новых крупных месторождений, содержащих ВТМ.

Создание и использование прогрессивных технологий добычи, обогащения и глубокой комплексной переработки минерального сырья, обеспечивающих рентабельную отработку не эксплуатируемых на данный момент месторождений по металлам, испытывающим дефицит сырьевой базы; разработка и внедрение технологий тонкого разделения полезных компонентов, в том числе выделения и производства отдельных оксидов редких и редкоземельных элементов; ориентация на вертикально-интегрированные структуры производства продукции с высокой добавленной стоимостью и содействие консолидации производств последующих переделов цепочки создания стоимости; построение замкнутого технологического цикла переработки в целях обеспечения наиболее полного использования всех компонентов и преимуществ рудного сырья, а также утилизации отходов, в том числе в смежных отраслях, при минимальном воздействии на состояние окружающей природной среды; поддержка отраслей горно-металлургического машиностроения и создания новых производств машин и техники, обеспечивающих переход от опытно-промышленных установок по извлечению полезных компонентов к производству линий отечественного высокотехнологичного оборудования. Систематизация отечественных научных разработок в области комплексного использования сырья, проведение актуальной оценки их экономической эффективности и создание перечня приоритетных доступных технологий для внедрения в производство.

Также инновационный сценарий предусматривает стимулирование российского горного бизнеса для глобализации МСБ путем ее транснациональной диверсификации. Это положение, прежде всего, относится к инвестициям металлургических и горнодобывающих компаний в покупку минерально-сырьевых активов в странах ближнего и дальнего зарубежья, что обеспечивает не только выход на внутренние рынки этих стран и на глобальный рынок, минуя многочисленных посредников, но и высокую окупаемость инвестиций. В итоге фактор глобализации позволит надежно обеспечить потребности России в дефицитном минеральном сырье. Проблемы отечественной МСБ урана, глинозема, хрома, марганца, высококачественных железных руд, цветных металлов, энергетического угля и др. могут быть эффективно решены путем заключения картельных соглашений со странами СНГ, БРИКС и др.

Предложения по развитию МСБ РФ

Важная роль геологической науки для развития перспективной МСБ твердых полезных ископаемых (ТПИ) не вызывает сомнения. В последние годы эксплуатируемые и, следовательно, хорошо вскрытые месторождения, которые принадлежат частным компаниям, оказались практически недоступными для отечественной отраслевой и академической науки. Еще со времен М.В. Ломоносова известно, что изучение действующих месторождений — это ключ к открытию новых. Поэтому предлагается законодательно установить, что ГРР и освоение месторождений должно проводиться при непосредственном участии российской геологической науки, что полностью отвечает государственным интересам по перспективному развитию МСБ. Это условие необходимо чётко определить в специальной поправке к Закону РФ «О недрах» и в нормативных документах МПР РФ и учитывать при выдаче лицензий на пользование недрами. Кроме того, необходимо внести поправку в Федеральный закон от 18.07.2011 г. № 223-ФЗ (ред. от 02.08.2019 г.) «О закупках товаров, работ, услуг отдельными видами юридических лиц», исключающий его применение к проектам проведения научно-исследовательских работ, направленных на развитие МСБ стратегических видов минерального сырья.

Для повышения эффективности ГРР за бюджетные средства предлагается ввести новую наукоемкую стадию «выбор объекта». От правильного выбора объекта зависит успешная работа любой геологоразведочной компании. Введение этой стадии, несомненно, повысит инновационную (научную) составляющую ГРР. Кроме того, эта стадия позволит в полной мере реанимировать действовавший при Е.А. Козловском в Мингео СССР механизм, когда решение о направлении ГРР принимали наиболее квалифицированные ученые и специалисты, работавшие в то время в Госплане и Мингео СССР, Академии наук СССР и отраслевых институтах. Следует отметить, что в большинстве юниорских компаний, на которые делают ставку ГК «Росгеология», ФА Роснедра и крупные горнодобывающие компании («Полюс», «Полиметалл», «Норникель» и др.), отсутствуют «штабы» геологов и руководителей такого профессионального уровня.

Как альтернативу юниорским компаниям, для оптимального расходования бюджетных средств на стадии «выбор объекта», предлагается рассмотреть возможность вернуться к созданию научно-производственных групп, опираясь на имеющийся опыт Мингео СССР и современную практику КНР.

Заключение

Суммируя изложенное выше, отметим, что по большинству позиций из всего утвержденного в 2022 г. Правительством РФ обновленного Перечня СМС, проблемы зависимости от импорта не наблюдается. В то же время 17 необходимых для российской промышленности полезных ископаемых импортируется, причем 5 из них (Mn, Ti, Nb, Li, REE) критически зависят от импорта.

Несмотря на это, многие отечественные комплексные месторождения импортозависимых СМС не разрабатываются. Как показывает многолетний опыт СССР по вводу в строй и эксплуатации россыпных месторождений золота и олова, быстрыми темпами самообеспечение по ряду импортозависимых видов СМС (Zr, Ti, Nb, Ta, REE, Li и др.) может быть достигнуто за счет освоения россыпных месторождений, кор выветривания и техногенного сырья.

Выполненный анализ (в плане импортозамещения) для первоочередного освоения позволяет рекомендовать следующие объекты: Nb, Ta, Ti, REE — лопаритовые россыпи Ревдинской группы и техногенные отложения в хвостохранилищах Ловозерского ГОКа (Кольский полуостров) и фосфогипса (Московская область); Ti, Zr — Итмановский участок Лукояновского россыпного месторождения и Бешпагирское месторождение.

Следует отметить, что по ряду позиций Перечня, например, марганцу, хрому, литию и бокситам, существуют объективные причины импортозависимости. В настоящее время Россия не в состоянии обеспечить полное самообеспечение по этим видам сырья.

По ним самообеспечение может быть достигнуто в среднесрочной и долгосрочной перспективе только при разработке новых технологий, повышающих степень технологического передела минерального сырья низкорентабельных отечественных месторождений.

Учитывая, что отечественное производство критически зависит от использования готовых концентратов или полуфабрикатов, чаще всего производимых в недружественных России странах, оказавшихся под мощным политическим и экономическим давлением коллективного Запада, для исключения угрозы перекрытия каналов поставок СМС из этих стран в ближайшей перспективе необходим поиск новых поставщиков из дружественных стран БРИКС, Юго-Восточной Азии и Африки.

Исследования РАН показывают высокую эффективность освоения практически неисчерпаемой МСБ техногенного минерального сырья. По аналогии с развитыми странами предлагается разработать целевую программу «Техногенные месторождения России». В этой программе предусмотреть индикаторные показатели использования МСБ техногенных отходов, содержащих различные виды стратегического минерального сырья.

Реализация программы позволит в среднесрочной перспективе получать из техногенных месторождений в среднем 25–40% от годового потребления стратегических видов минерального сырья и практически все ВТМ в стране, что также приведет к заметному улучшению экологии горнодобывающих регионов.

Анализ современных мировых тенденций развития ГРР позволяет выделить три крупных и контрастных направления бюджетного финансирования:

- обучение следующего поколения высококвалифицированных кадров для геологоразведки и горной промышленности;

- изучение новых неосвоенных территорий (ННТ);

- выявление не выходящих на поверхность (слепых) рудных месторождений (СРМ) в старых горнодобывающих районах.

Опубликовано в журнале "Золото и технологии" № 2/лето 2025 г.

09.06.26

Перспективы развития производства олова в России

28.05.26

Россыпной сектор России: текущий статус, сырьевая база и перспективы развития

05.05.26

Геолого-генетическая модель Ак-Сугского месторождения — эталонного медно-порфирового объекта Восточно-Саянской металлогенической провинции и перспективы обнаружения Au-Cu- и Cu-порфировых объектов в структурах Западного и Восточного Саяна

26.11.25

Африка — континент возможностей для горнорудной промышленности

17.11.25

Сравнительный анализ современных отечественных и мировых тенденций прогнозирования крупных месторождений стратегических и высокотехнологичных металлов

02.09.25

Металлогеническая модель литосферы Северо-Востока России

18.04.25

Au-Ag месторождения в терригенных толщах Северо-Востока России

11.12.24

Золото Гвинеи

19.11.24

О проблемах развития минерально-сырьевой базы драгоценных металлов в РФ

19.11.24

Перспективы обнаружения крупных и уникальных месторождений благородных металлов в масштабе Анабаро-Ленской перспективной золоторудно-россыпной провинции (периферия Анабарского щита)

02.07.24

Актуальные проблемы развития минерально-сырьевой базы Арктической зоны России

04.04.24

Au-Hg месторождения Сакынджинского рудного района (Северо-восточная Якутия)

19.12.23

60 лет освоения месторождений золота Куларского рудно-россыпного района

01.11.23

Моделирование рудообразующих систем как основа для прогнозирования крупных месторождений стратегических металлов

01.10.23

Результаты геологоразведочных работ на твердые полезные ископаемые в 2022 году и планы на 2023 год

10.07.23

Перспективы открытия на Северо-Востоке России Au-Ag-Cu-Pb-Zn месторождений типа Куроко

16.03.23

Уникальные рудные районы востока России

16.03.23

Роль россыпных месторождений золота в РФ.

03.03.23

Продуктивность на золото Арктической зоны России

29.11.22

Au-Ag-месторождения вулканогенных поясов Востока России

Кучное выщелачивание в холодном климате

MiningMetals Uzbekistan пройдет с 27 по 29 октября в г. Ташкент

Выставка «Рудник 2026» пройдет в Екатеринбурге

Российская отраслевая энергетическая конференция РОЭК 2026

V международный конгресс «Золото России и СНГ»

8-я специализированная международная конференция и выставка «ГОРНЫЕ ТЕХНОЛОГИИ РОССИЯ 2026»

Инвестиции в геологоразведку: почему юниорам сложно найти деньги

Инвестиции в геологоразведку: рынок юниоров и золото в России

Юниоры. Где брать деньги на геологоразведку? Тизер подкаста ЗиТ №1