Фундаментальная модель для цены золота

«Если у Вас нет вложений в золото, вы не знаете ни истории, ни экономики». Рэй Далио

0

3325

0

0

Юрий Попов — старший стратег FX/IR

Николай Стешкин — младший аналитик

Анна Пильгунова — старший аналитик

Екатерина Сидорова — CFA, исполнительный директор — начальник отдела

Константин Самарин — исполнительный директор — старший аналитик

Сначала этого года котировки золота поднялись на 28 % — до 2650 долл./унц. Такая динамика наблюдалась, несмотря на относительно крепкий доллар и высокие ставки ФРС США, что говорит о наличии других, не менее значимых, факторов. В этом обзоре мы представляем новую фундаментальную модель для цены золота. Она позволяет рассчитать справедливую стоимость желтого металла на основе традиционных макроэкономических факторов, но также учитывает спрос со стороны центробанков, который усилился в последние два года.

Прошло более 50 лет с тех пор, как золото начало торговаться без привязки к цене доллара США и перестало играть центральную роль в мировой финансовой системе (до 1971 г. в рамках Бреттон-Вудской системы действовал золотой стандарт — цена зо лота фиксировалась на уровне 35 долл./унц., а валюты прочих развитых стран были привязаны к доллару США).

Стандартные подходы для оценки справедливой стоимости, основанные на мультипликаторах или дисконтировании ожидаемых денежных потоков, нельзя применять для золота. Для решения этой задачи в основном используются инструменты эконометрики.

Всемирный совет по золоту использует модель Quarum, чтобы оценить, как на цену золота влияют долгосрочные факторы, такие как благосостояние, рост дохода и технологические изменения.

Для построения собственной модели справедливой цены золота мы в большей мере опираемся на опыт исследователей из ФРБ Чикаго. Их подход — регрессия логарифма реальной цены золота на набор объясняющих переменных — представляется нам с одной стороны простым и интуитивно понятным, а с другой стороны — хорошо объясняет динамику цены золота.

Покупки золота центробанками — важный фактор роста котировок в последний год

Проанализируем подробнее покупки золота мировыми центробанками, так как именно этот фактор, на наш взгляд, объясняет резкий рост цены золота за последний год.

С 2008 г. центральные банки развивающихся стран вновь начали покупать золото. С 2010 по 2021 гг. они приобретали в среднем 600 т золота ежегодно. С 2022 г. покупки золота увеличились на 80 %, достигнув примерно 1080 т в год. Это объясняется ростом геополитической напряженности и санкциями. В настоящее время КНР активно сокращает вложения в гособлигации США и наращивает покупки золота.

Мы выбрали следующую итоговую спецификацию модели для справедливой цены золота:

- реальная доходность 10-летних гособлигаций США (номинальная доходность за вычетом инфляционных ожиданий в США на 10 лет вперед);

- логарифм индекса доллара (DXY);

- инфляционные ожидания в США на 10 лет вперед;

- покупки золота центробанками в тоннах.>1

Модель предполагает рост цены золота в среднем на 6,2 % в год в течение 10 лет

Наша модель позволяет рассчитать прогноз цены золота при разных макроэкономических сценариях. Базовый сценарий на горизонте 10 лет выглядит следующим образом:

Наш среднесрочный прогноз и консенсус-оценки

Наш среднесрочный прогноз цены на золото выглядит чуть более оптимистично в сопоставлении с рыночными оценками (медианой), однако находится в рамках интервала прогнозов.

Мы проанализировали влияние макроэкономических показателей на прогнозную цену золота к концу 2034 г. в четырех сценариях, исходя из предпосылки, что покупки центробанков будут составлять 1 тыс. т в год (250 т в квартал):

По нашим оценкам, ключевым покупателем золота останется Китай. Кроме того, активно покупать желтый металл будут страны БРИКС. На текущий момент вложения Китая в гособлигации США составляют 767 млрд долл., а за рассматриваемый период (10 лет) этот объем может сократиться вдвое за счет перевода средств в золото. По нашим оценкам, покупки золота Китаем составят 360 т в год (в этом случае доля желтого металла в золотовалютных резервах КНР через 10 лет увеличится до 19 % с текущих 5 %). В случае Индии ежегодные покупки золота могут составить около 115 т, Бразилии — 20 т. Таким образом, эти три страны в ближайшие 10 лет могут обеспечить примерно половину спроса на золото со стороны центробанков. Прочими активными покупателями, вероятно, будут другие развивающиеся и азиатские страны, в том числе Казахстан, а также Турция. В связи с этим мы делаем вывод о том, что покупки золота в объеме 1 тыс. т в год становятся новой нормой, и это заложено в нашу модель.

Опубликовано в журнале «Золото и технологии», № 3 (65)/сентябрь 2024 г.

Николай Стешкин — младший аналитик

Анна Пильгунова — старший аналитик

Екатерина Сидорова — CFA, исполнительный директор — начальник отдела

Константин Самарин — исполнительный директор — старший аналитик

Сначала этого года котировки золота поднялись на 28 % — до 2650 долл./унц. Такая динамика наблюдалась, несмотря на относительно крепкий доллар и высокие ставки ФРС США, что говорит о наличии других, не менее значимых, факторов. В этом обзоре мы представляем новую фундаментальную модель для цены золота. Она позволяет рассчитать справедливую стоимость желтого металла на основе традиционных макроэкономических факторов, но также учитывает спрос со стороны центробанков, который усилился в последние два года.

- Регрессионная модель позволяет рассчитать справедливую реальную цену на золото с учетом реальных темпов роста мирового ВВП, реальной доходности 10-летних КО США, индекса доллара США, инфляционных ожиданий в США и покупок золота центробанками.

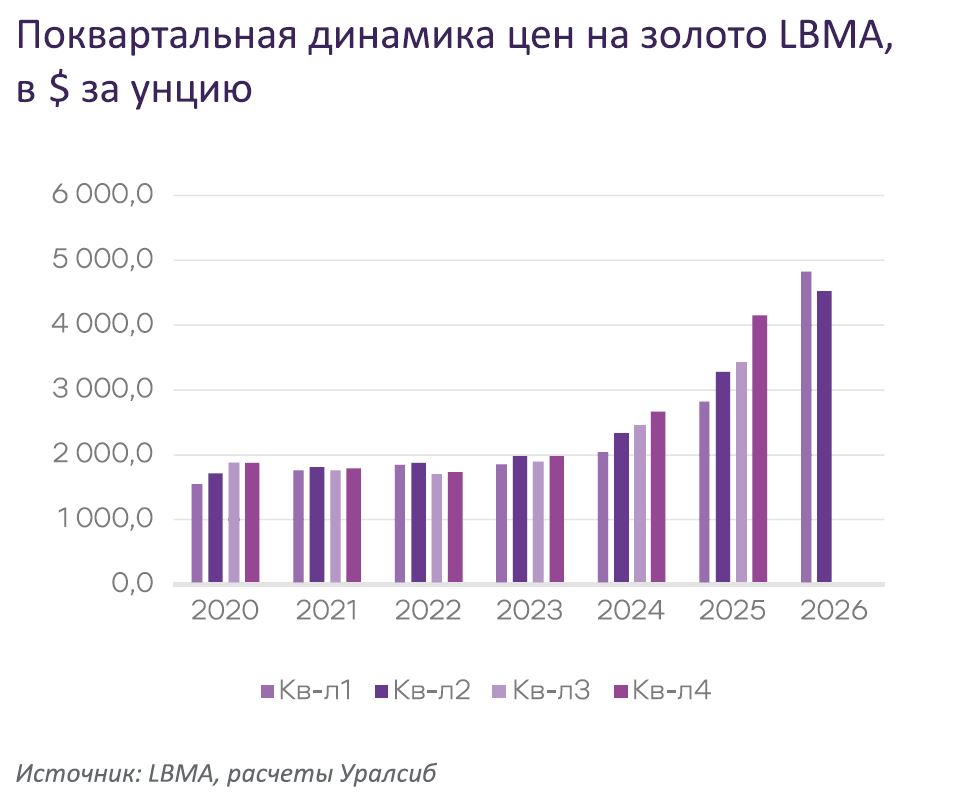

- По нашим прогнозам, цена золота сможет закрепиться около 2650 долл./унц. к концу текущего года, достигнет 3000 долл./унц. в 2027 г. и 4330 долл./унц. — в 2034 г. Наш базовый сценарий предполагает, что в течение 10 лет золото будет дорожать в среднем на 6,2 % в год, и это делает его привлекательным для инвестиций.

- Наша модель показала, что повышенный спрос со стороны центральных банков на золото хорошо объясняет его подорожание в последние два года. Мы предполагаем, что в условиях деглобализации некоторые ведущие мировые центробанки продолжат покупать золото. Большой потенциал для наращивания вложений в золото с низкой базы есть у Китая, Индии и Бразилии.

- Может ли золото через 10 лет по дорожать в два раза — до 5000 долл./унц.? Традиционно благоприятный сценарий для золота – рецессия, но сейчас мы не закладываем ее в базовый прогноз. Однако уровень 5000 долл./унц. может быть достигнут даже в отсутствие рецессии. Котировки золота довольно чувствительны к увеличению его покупок со стороны ЦБ. С учетом этого фактора цена 5000 долл./унц. за унцию может оказаться достижимой на горизонте 10 лет.

Прошло более 50 лет с тех пор, как золото начало торговаться без привязки к цене доллара США и перестало играть центральную роль в мировой финансовой системе (до 1971 г. в рамках Бреттон-Вудской системы действовал золотой стандарт — цена зо лота фиксировалась на уровне 35 долл./унц., а валюты прочих развитых стран были привязаны к доллару США).

- Золото — защитный актив, который хорошо подходит для диверсификации инвестиций. Это относительно редкий физический актив, он не является обязательством и не несет кредитного риска. Кроме того, золото исторически сохраняет свою стоимость, защищает от высокой инфляции и, как правило, дорожает в периоды экономических кризисов и политических потрясений. Также золото пользуется спросом в самых разных сферах: для производства украшений, в технологическом производстве, для инвестиций и в качестве резервного актива.

- Рынок золота — один из наиболее крупных и ликвидных сегментов мирового финансового рынка.

- Несмотря на свой защитный статус, золото — это актив с довольно высокой доходностью. В период после отмены золотого стандарта — с 1971 г. по 2023 г. цена золота в долларах США ежегодно росла в среднем на 8 %. Это выше, чем средний уровень инфляции в долларах (4 % в год) и примерно соответствует темпам роста индекса S&P 500 за тот же период.

- В последние 20 лет среднегодовая доходность золота была еще выше — около 10 %, а его волатильность в этот период, по данным Всемирного совета по золоту, была ниже, чем у большинства сырьевых товаров и индексов акций.

Стандартные подходы для оценки справедливой стоимости, основанные на мультипликаторах или дисконтировании ожидаемых денежных потоков, нельзя применять для золота. Для решения этой задачи в основном используются инструменты эконометрики.

Всемирный совет по золоту использует модель Quarum, чтобы оценить, как на цену золота влияют долгосрочные факторы, такие как благосостояние, рост дохода и технологические изменения.

Для построения собственной модели справедливой цены золота мы в большей мере опираемся на опыт исследователей из ФРБ Чикаго. Их подход — регрессия логарифма реальной цены золота на набор объясняющих переменных — представляется нам с одной стороны простым и интуитивно понятным, а с другой стороны — хорошо объясняет динамику цены золота.

Покупки золота центробанками — важный фактор роста котировок в последний год

Проанализируем подробнее покупки золота мировыми центробанками, так как именно этот фактор, на наш взгляд, объясняет резкий рост цены золота за последний год.

С 2008 г. центральные банки развивающихся стран вновь начали покупать золото. С 2010 по 2021 гг. они приобретали в среднем 600 т золота ежегодно. С 2022 г. покупки золота увеличились на 80 %, достигнув примерно 1080 т в год. Это объясняется ростом геополитической напряженности и санкциями. В настоящее время КНР активно сокращает вложения в гособлигации США и наращивает покупки золота.

Мы выбрали следующую итоговую спецификацию модели для справедливой цены золота:

- зависимая переменная — логарифм реальной цены золота (номинальная цена золота, де ленная на ИПЦ США);

- объясняющие переменные:

- реальная доходность 10-летних гособлигаций США (номинальная доходность за вычетом инфляционных ожиданий в США на 10 лет вперед);

- логарифм индекса доллара (DXY);

- инфляционные ожидания в США на 10 лет вперед;

- покупки золота центробанками в тоннах.>1

- Динамика мирового ВВП и инфляционных ожиданий. Оценки для ионных ожиданий. реального мирового ВВП и инфляционных ожиданий получились очень похожими на те, что приводятся в работе ФРБ Чикаго: рост мирового реального ВВП и инфляционных ожиданий на 1 п. п. приводит к повышению реальной цены золота соответственно на 1 % и на 32 % (у ФРБ Чикаго — 1,1 % и 37 %).

- Корреляция между золотом и индексом доллара получилась отрицательной, а эластичность золота по индексу доллара близка к минус 1. Это значит, что укрепление доллара на 1 % приводит к снижению цены золота на 1 %, что логично и сопоставимо с оценками модели Всемирного совета по золоту.

- Дюрация цены золота. По нашим оценкам, рост 10-летней реальной доходности гособлигаций США на 1 п. п. приводит к снижению цены золота на 5,4 %.

- Эластичность цены золота по его покупкам мировыми ЦБ составляет 0,0016. Это значит, что увеличение покупок ЦБ на 100 т в квартал (примерно такой рост наблюдался с 2022 г.) при прочих равных приводит к подорожанию золота на 16 %.

Модель предполагает рост цены золота в среднем на 6,2 % в год в течение 10 лет

Наша модель позволяет рассчитать прогноз цены золота при разных макроэкономических сценариях. Базовый сценарий на горизонте 10 лет выглядит следующим образом:

- Реальный мировой ВВП будет расти на 3,2 % в год, что соответствует средним темпам за последние десятилетия.

- Инфляционные ожидания в США останутся около 2 %, а инфляция в США со следующего года замедлится и стабилизируется около 2 %.

- Реальные доходности 10-летних гособлигаций США постепенно снизятся с текущих 2 % до 0,5 % к 2028 г., что примерно соответствует среднему уровню за последние 10 лет.

- В этих условиях доллар будет глобально дешеветь, а индекс DXY к 2026 г. снизится с текущей отметки 104,4 до 98, что тоже примерно соответствует среднему уровню за последние 10 лет.

- Покупки золота центробанками останутся повышенными — около 1 тыс. т в год. Устойчивый рост выше этого уровня маловероятен, так как доля покупок золота центробанками уже велика относительно добычи и предложения золота. При этом снижение покупок до 600 т в год, как в 2010–2021 гг., маловероятно, поскольку геополитическая напряженность, скорее всего, останется высокой.

Наш среднесрочный прогноз и консенсус-оценки

Наш среднесрочный прогноз цены на золото выглядит чуть более оптимистично в сопоставлении с рыночными оценками (медианой), однако находится в рамках интервала прогнозов.

Мы проанализировали влияние макроэкономических показателей на прогнозную цену золота к концу 2034 г. в четырех сценариях, исходя из предпосылки, что покупки центробанков будут составлять 1 тыс. т в год (250 т в квартал):

- Базовый сценарий «Замедление инфляции до 2 %». Он предполагает, что ФРС США по мере замедления инфляции снижает ставку до 2,5 %. Цена на золото при этом достигнет 4330 долл./унц.

- Сценарий «Высокая инфляция». В этот сценарий заложена предпосылка, что инфляция в 2034 г. ус корится до уровня выше 3 %. Это вынудит ФРС резко повысить ставку до 6–7 %, что приведет к росту реальной доходности 10-летних гособлигаций США до 3,5 % и укреплению доллара. В этом случае цена на золото будет ниже, чем в базовом сценарии.

- Сценарий «Текущая ситуация». Этот промежуточный сценарий предполагает, что инфляция будет в пределах 2–3 %. В таких условиях ФРС будет вынуждена держать ставку около 5,5 %, как и сейчас. В этом случае из-за более высоких ставок и крепкого доллара цена золота будет ниже, чем в базовом сценарии (4030 долл./унц.).

- Крайний сценарий «Рецессия». В сценарий рецессии заложено существенное замедление роста экономики США. В этом случае Федрезерв будет вынужден прибегнуть к значительному снижению ставки (до 0 %), реальная доходность 10-летних гособлигаций США снизится до отрицательных значений, а доллар ослабеет. При таком сценарии золото значительно подорожает благодаря высокому интересу инвесторов к защитным активам, и его цена составит 4680 долл./унц.

По нашим оценкам, ключевым покупателем золота останется Китай. Кроме того, активно покупать желтый металл будут страны БРИКС. На текущий момент вложения Китая в гособлигации США составляют 767 млрд долл., а за рассматриваемый период (10 лет) этот объем может сократиться вдвое за счет перевода средств в золото. По нашим оценкам, покупки золота Китаем составят 360 т в год (в этом случае доля желтого металла в золотовалютных резервах КНР через 10 лет увеличится до 19 % с текущих 5 %). В случае Индии ежегодные покупки золота могут составить около 115 т, Бразилии — 20 т. Таким образом, эти три страны в ближайшие 10 лет могут обеспечить примерно половину спроса на золото со стороны центробанков. Прочими активными покупателями, вероятно, будут другие развивающиеся и азиатские страны, в том числе Казахстан, а также Турция. В связи с этим мы делаем вывод о том, что покупки золота в объеме 1 тыс. т в год становятся новой нормой, и это заложено в нашу модель.

- Реальность намного сложнее, чем наши модели. Какие факторы мы можем не учитывать?

- Риски в части спроса со стороны других сегментов (ювелирная отрасль и промышленный спрос, в том числе электроника, космические технологии). Наш анализ не учитывает значимое влияние этих сегментов на котировки золота, поскольку оценить его в рамках разработанной модели невозможно.

- Ослабление роли золота как инвестиционного актива в связи с усилением роли других активов. В этом случае снизится инвестиционный спрос и ослабеет связь между ценой золота и фундаментальными макроэкономическими факторами. Однако мы считаем это маловероятным на горизонте 10 лет.

- Центробанки могут снизить закупки золота в долгосрочной перспективе на фоне нормализации геополитической обстановки и диверсификации золотовалютных резервов не в пользу золота. В 2011–2021 гг. центробанки закупали в среднем 600 т золота в год, и текущий рост закупок в несколько раз может быть временным явлением.

- Предпосылки со стороны предложения — кривая издержек как уровень поддержки. Наша модель не учитывает фактор предложения, который, как правило, слабо влияет на краткосрочные колебания котировок. Однако при прогнозировании цены золота на длинном горизонте есть смысл учитывать фактор предложения. В случае пессимистичного сценария уровнем поддержки для котировок станет себестоимость производства, которую отражает кривая издержек. Согласно данным Всемирного совета по золоту, в IV квартале 2023 г. эта точка находилась на отметке 1790 долл./унц. Соответственно, на текущий момент уровнем поддержки для цен на золото в случае крайне пессимистичного сценария будет именно эта отметка, а к концу 2034 г. — 3650 долл./унц.

Опубликовано в журнале «Золото и технологии», № 3 (65)/сентябрь 2024 г.

07.07.26

Итоги рынка золота во втором квартале 2026 г.

20.05.26

Минприроды против Закона «О недрах». Нормативные акты и принимаемые министерством природы решения препятствуют полной отработке недр

20.05.26

Обзор основных событий в золотодобывающей отрасли в январе–марте 2026 года

21.04.26

Итоги рынка золота в первом квартале 2026 года

14.04.26

Создание рекультивационных фондов развалит геологоразведку и ударит по бюджету страны

14.04.26

Обзор основных событий в золотодобывающей отрасли в октябре– декабре 2025 года

11.12.25

Рекультивация по предоплате – новые риски для россыпной золотодобычи.

05.12.25

Обзор основных событий в золотодобывающей отрасли в июле–сентябре 2025 года

10.11.25

Россыпное золото России: национальный ресурс и вызовы отрасли

01.11.25

Обзор по рынку золота за 3 квартал 2025

23.09.25

Золотодобыча в России: обзор состояния и перспектив

19.09.25

Неиспользуемый резерв: неучтённые запасы золота

08.09.25

Обзор ключевых событий в золотодобывающей отрасли Российской Федерации во II квартале 2025 года

21.08.25

Золото учесть точно невозможно

25.07.25

Обзор ключевых событий в золотодобывающей отрасли России в первом квартале 2025 года

25.07.25

Итоги рынка золота в первом квартале 2025 года (по состоянию на 31 марта 2025 г.)

21.07.25

Итоги рынка золота во втором квартале 2025 года

11.03.25

Рынок золота в 2024 году. Итоги (по состоянию на 25 декабря 2024 г.)

11.03.25

Обзор основных событий в золотодобывающей отрасли в IV квартале 2024 года

27.12.24

Обзор основных событий в золотодобывающей отрасли в июле–сентябре 2024 года

Кучное выщелачивание в холодном климате

MiningMetals Uzbekistan пройдет с 27 по 29 октября в г. Ташкент

Выставка «Рудник 2026» пройдет в Екатеринбурге

Российская отраслевая энергетическая конференция РОЭК 2026

V международный конгресс «Золото России и СНГ»

8-я специализированная международная конференция и выставка «ГОРНЫЕ ТЕХНОЛОГИИ РОССИЯ 2026»

Инвестиции в геологоразведку: почему юниорам сложно найти деньги

Инвестиции в геологоразведку: рынок юниоров и золото в России

Юниоры. Где брать деньги на геологоразведку? Тизер подкаста ЗиТ №1