Итоги рынка золота во втором квартале 2025 года

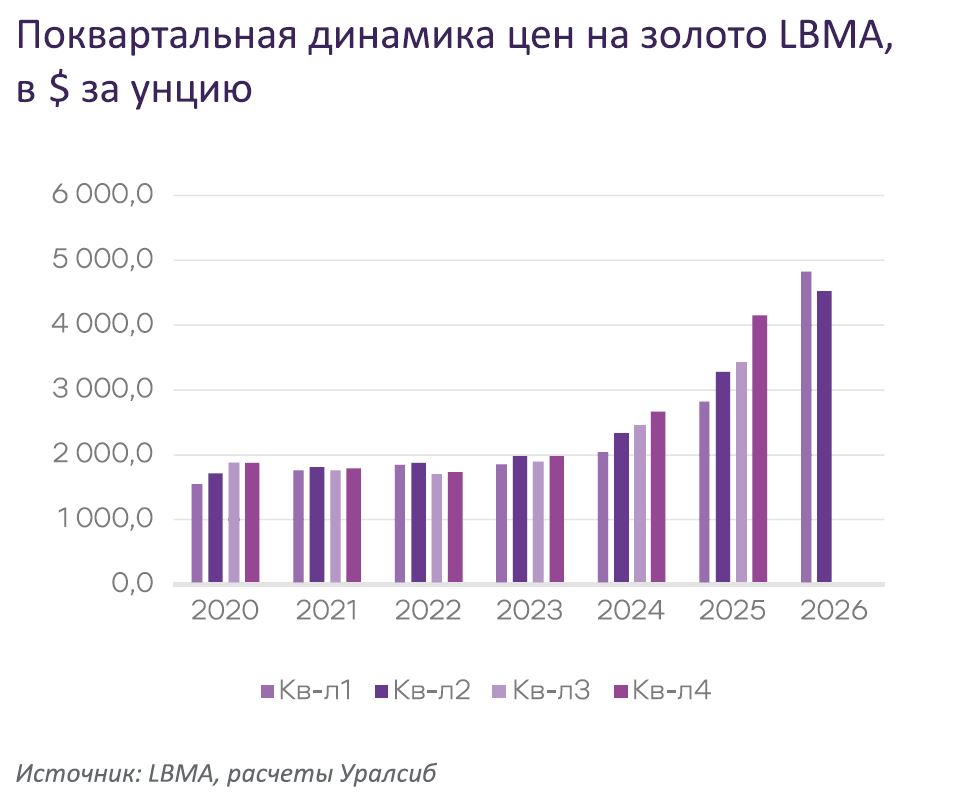

Динамика мировых цен на золото

Ралли на рынке золота продолжалось до второй половины апреля 2025 г. Рынок превысил уровень 3,5 тыс. долл./унц., после чего вошел в широкий диапазон консолидации 3252–3424 долл./унц., в котором цены остаются до сих пор. На конец II квартала 2025 г. стоимость золота на спотовом рынке на 26% превышала уровень конца 2024 г.

Рекордно высокие цены оказали негативное влияние на спрос, особенно на ювелирные изделия. Инвестиционный спрос оказался более толерантен к высоким ценам, но продажи с целью фиксации прибыли на рынке все же отмечались.

Основная неопределенность для рынка золота в виде повышения импортных пошлин в США реализовалась в начале апреля. Рынок отыграл риск от этого события. Геополитические риски в прошедший период не оказали значимого влияния на цены в силу краткосрочности происходящих событий и вырисовыванию тренда на разрешение и замирение военных конфликтов по всему миру. По достижении максимальных цен закупки центральных банков и розничный спрос стабилизировались, из биржевых фондов происходил небольшой отток средств.

Основная неопределенность для рынка золота в виде повышения импортных пошлин в США реализовалась в начале апреля. Рынок отыграл риск от этого события. Геополитические риски в прошедший период не оказали значимого влияния на цены в силу краткосрочности происходящих событий и вырисовыванию тренда на разрешение и замирение военных конфликтов по всему миру. По достижении максимальных цен закупки центральных банков и розничный спрос стабилизировались, из биржевых фондов происходил небольшой отток средств.К концу II квартала вырос аппетит инвесторов к рисковым активам в силу достижения торговых договоренностей между США и частью их торговых партнеров, в первую очередь с Китаем. Острота проблемы была снята, вероятность рецессии в мировой экономике понизилась. Все это оказало давление на рынок золота, ограничивая дальнейший потенциал роста цен.

Однако курс доллара продолжал сла- беть и с начала года по индексу к корзи- не валют потерял уже 12%. На текущий момент это остается основным факто- ром, поддерживающим стоимость золо- та на высоком уровне. Кроме того, пер- спективы увеличения долговых проблем в мировой экономике, необходимость реорганизации мировой финансовой системы и смягчение денежно-кредитной политики центральных банков сохраняют потенциал роста цен на золото в долгосрочной перспективе.

Завершение бурного первого полугодия 2025 г. складывается для рынка золота позитивно, хотя II квартал показал умеренность аппетита инвесторов к защитным активам. В начале III квартала движение цен вверх также может быть затруднено в силу традиционно негативного влияния сезонных факторов на розничный спрос. Однако рынки продолжат оценивать влияние изменений в торговой политике США на мировую экономику, а сезонное восстановление спроса вполне может привести к возврату в растущий тренд ближе к концу квартала.

Денежно-кредитная политика центральных банков

Денежно-кредитная политика центральных банков в прошедший период оставалась под пристальным вниманием рынков. Происходящая перестройка торговых потоков оказала влияние на поведение и риторику регуляторов. Многие из них дали четко понять, что неопределенность, вызванная торговыми войнами, сдерживает рост экономики, подстегивает инфляцию и существенно снижает прозрачность перспектив движения процентных ставок. Торможение цикла смягчения продолжилось.

В ходе прошедшего накануне в Португалии саммита ЕЦБ глава ФРС Джером Пауэлл вновь сделал акцент на необходимости выжидающей позиции относительно снижения процентных ставок. При этом давление на него со стороны президента США Дональда Трампа и Минфина США по этому вопросу усиливается.

Глава ЕЦБ в то же время отмечала, что обсуждение нейтральной ставки в полном потрясений мире не выглядит актуальным. Весь второй квартал ЕЦБ продолжал поступательно снижать процентные ставки.

Главы других крупных центральных банков, в том числе Банка Японии и Банка Англии, рассуждали о возросшей необходимости хеджирования, диверсификации резервов, динамике валютных курсов. Тема слабеющего доллара США явно вызывает беспокойство у центральных банкиров. Факт произошедшей фрагментации мировой экономики уже констатируется, что вызывает необходимость в реорганизации мировой финансовой системы.

Касательно рынка золота, происходящие перемены можно считать позитивными, т.к. они оказывают металлу долгосрочную поддержку.

Проведенный недавно Всемирным золотым советом ежегодный опрос центральных банков показал, что подавляющее большинство респондентов (95%) считают, что золотые резервы центральных банков увеличатся в течение следующих 12 месяцев. Большинство респондентов (73%) видят умеренное или значительное снижение доли доллара США в золотовалютных резервах в течение следующих пяти лет. Респонденты также считают, что доля других валют, таких как евро и юань, а также золота, увеличится за тот же период.

Кроме того, с 1 июля 2025 г. золото официально классифицируется как актив первого уровня, т. е. как высококачественный ликвидный актив (HQLA) в соответствии с банковскими правилами Базеля III.

Это позволит банкам учитывать физическое золото как актив для резервных требований, эквивалентный наличным деньгам или казначейским облигациям США, и означает, что стоимость его оценки больше не будет снижаться на 50% как актива «третьего уровня», как это было по старым правилам.

В связи с этим растущие покупки центральными банками золота в резервы можно рассматривать как часть долгосрочной тенденции, которая началась после финансового кризиса 2008 г. и ускорилась после реклассификации золота в соответствии с Базелем III в 2019 г.

Ожидается, что изменение правил повысит институциональный спрос, поскольку банки стремятся держать больше физического золота, снижая зависимость от более рискованного «бумажного» золота. Признанное резервным активом с нулевым риском, золото становится убежищем, что делает его стратегическим инструментом для центральных банков по укреплению балансов в условиях более жестких глобальных правил. Краткосрочно ожидания снижения процентной ставки ФРС США усилились, несмотря на риторику главы РФ, что также оказывает поддержку рынку золота.

На текущий момент цены фьючерсов CME FedWatch свидетельствуют, что с вероятностью 80,9% на июльском заседании регулятор оставит процентную ставку без изменений на уровне 4,25-4,5%, а с вероятностью 19,1% понизит до 4–4,25%. Первое снижение процентной ставки в 2025 г. до 4–4,25% рынок ожидает на сентябрьском заседании. Второе снижение процентной ставки до 3,75–4% допускается в октябре 2025 г., третье снижение до 3,5–3,75% — в декабре 2025 г.

На текущий момент цены фьючерсов CME FedWatch свидетельствуют, что с вероятностью 80,9% на июльском заседании регулятор оставит процентную ставку без изменений на уровне 4,25-4,5%, а с вероятностью 19,1% понизит до 4–4,25%. Первое снижение процентной ставки в 2025 г. до 4–4,25% рынок ожидает на сентябрьском заседании. Второе снижение процентной ставки до 3,75–4% допускается в октябре 2025 г., третье снижение до 3,5–3,75% — в декабре 2025 г.Таким образом, ФРС вполне может реагировать на вероятное ускорение инфляции и ухудшение ситуации на американском рынке труда, ожидаемое по итогам торговых инициатив администрации Дональда Трампа. И это гораздо более быстрые темпы смягчения, нежели ожидалось ранее.

Продолжающееся смягчение денежно-кредитной политики центральных банков и высокий официальный спрос будут поддерживать рост цен на золото во второй половине 2025 г.

Покупки центральных банков в резервы

Официальный спрос на золото со стороны центральных банков остается решающим фактором для рынка в 2025 г., хотя розничные инвестиции оказывают все большее влияние на цены.

Динамика квартальных закупок центральными банками, показанная Всемирным золотым советом, с начала текущего года имеет нисходящую тенденцию. В I квартале 2025 г. официальный спрос составил 85,7 т (-24,5% г/г), а во II по состоянию на конец мая 2025 г. — 34,8 т.

Наиболее активными покупателями в прошедший период были центральные банки Казахстана, Турции и Польши. В то же время Денежно-кредитное управление Сингапура (MAS) сообщило о продажах 5 тонн металла в мае.

Полные данные по II кварталу станут доступны к августу и, конечно, покажут увеличение объемов закупок в золото-валютные резервы. Но общая тенденция снижения квартальных покупок золота в резервы пока сохраняется, что в немалой степени обусловлено высокими ценами.

Полные данные по II кварталу станут доступны к августу и, конечно, покажут увеличение объемов закупок в золото-валютные резервы. Но общая тенденция снижения квартальных покупок золота в резервы пока сохраняется, что в немалой степени обусловлено высокими ценами.Однако переход к новой стратегии формирования золотовалютных резервов центральными банками, в которой золото занимает значительную долю в резервах, можно считать подтвержденным. В связи с этим можно ожидать закупки золота в 2025 г. около 900–1000 т.

Официальный спрос продолжит оказывать значимую поддержку рынку золота до конца 2025 г. Растущая неопределенность в мировой финансовой системе усиливает склонность центральных банков к хеджированию резервов через покупку страхового актива.

Розничный спрос: ювелирный, монеты и слитки

Опубликованные данные Всемирного золотого совета по состоянию мирового рынка золота показали, что розничный спрос на ювелирные изделия в I квартале сократился на 20,8% г/г, а инвестиционный спрос на слитки и монеты подрос на 2,6% г/г.

Сегмент покупок инвестиционных слитков по итогам I квартала вырос на 13,6% г/г. Поквартальная картина оставалась аналогичной, показывая толерантность инвестиционного спроса к высоким ценам. Высокие цены на золото в Индии и Китае ограничивали покупки ювелирных изделий, при этом покупки монет и слитков продолжали расти.

Рекордно высокие цены на золото оказывали отрицательное влияние на розничные продажи ювелирных изделий по всему миру. На этом фоне особенно выделяется Китай, где продажи ювелирных изделий в I квартале 2025 г. сократились на 32% г/г. Впрочем, по итогам квартала рост покупок ювелирных изделий наблюдался лишь в Саудовской Аравии, Иране, Бразилии и Испании.

Инвестиционный спрос на золото по всему миру оставался высоким, увеличившись по итогам I квартала 2025 г. в 2,7 раза г/г. Основное внимание инвесторов привлекали вложения в биржевые инвестиционные фонды, основанные на золоте. Приток средств в биржевые ETF по итогам I квартала 2025 г. вылился в увеличение их запасов на 226,5 т против снижения запасов на 113 т в I квартале 2024 г.

В Индии и Китае инвестиционный спрос вырос на 7,1 и 12,4% соответственно. В обеих странах продолжается перетекание средств от розничной покупки ювелирных изделий к приобретению появляющихся биржевых инструментов инвестирования в золото.

В Северной Америке произошло снижение покупок монет и слитков на 22% г/г. Продажи золотых монет американского монетного двора US Mint во II квартале 2025 г. составили всего 68,5 тыс. унций, сократившись в 3,5 раза относительно II квартала 2024 г. Всего за 6 месяцев 2025 г. было продано 178,5 тыс. унций золотых монет против 685 тыс. унций в аналогичный период 2024 г.

В Северной Америке произошло снижение покупок монет и слитков на 22% г/г. Продажи золотых монет американского монетного двора US Mint во II квартале 2025 г. составили всего 68,5 тыс. унций, сократившись в 3,5 раза относительно II квартала 2024 г. Всего за 6 месяцев 2025 г. было продано 178,5 тыс. унций золотых монет против 685 тыс. унций в аналогичный период 2024 г.При этом в странах Европы инвестиционный спрос в монетах и слитках вырос на 79,4% г/г, что, вероятно, связано с политическими изменениями в мире.

В Российской Федерации ювелирное потребление в I квартале 2025 г., по данным Всемирного золотого совета, составило 7,5 т (-10% г/г), инвестиционное потребление монет и слитков — 7,6 т (+3,4% г/г).

Предстоящий III квартал 2025 г. может показать продолжение роста инвестиционного спроса, но ювелирное потребление, скорее всего, останется сезонно подавленным. К концу III квартала, однако, вероятно восстановление ювелирного потребления в связи с приближением осенних праздников в Азии.

Спрос в биржевых ETF

Основным положительным моментом для инвестиционного сегмента рынка золота в 1 полугодии 2025 г. можно считать возвращение западных инвесторов к инвестициям в биржевые ETF, обеспеченных запасами металла. Увеличивающиеся притоки средств наблюдались в феврале, марте и достигли максимального значения в апреле 2025 г., повысив запасы золота в фондах на 115 т.

В мае 2025 г. произошел отток средств из биржевых ETF, сокративший запасы на 19,1 т, что было обусловлено фиксацией прибыли от произошедшего роста цен рядом инвесторов. Основные продажи наблюдались в североамериканских и азиатских фондах.

В июне 2025 г. приток средств в биржевые ETF возобновился и составил около 72 т. Возобновление потока средств в фонды можно связать с эскалацией геополитических рисков, коррекцией рынка золота вниз и продолжающимся ослаблением курса доллара.

В июне 2025 г. приток средств в биржевые ETF возобновился и составил около 72 т. Возобновление потока средств в фонды можно связать с эскалацией геополитических рисков, коррекцией рынка золота вниз и продолжающимся ослаблением курса доллара.Запасы золота под управлением биржевых ETF, по данным Всемирного золотого совета, за II квартал 2025 г. выросли на 260,1 т — до 3613,4 т (по состоянию на 27 июня). Относительно прошлогодних значений запасы золота в фондах выросли на 394,5 т.

Смягчение денежно-кредитной политики, высокие геополитические и экономические риски остаются в основе позитивного отношения инвесторов к вложениям в биржевые ETF, обеспеченных золотом. Готовность регуляторов продолжать смягчение денежно-кредитной политики до конца 2025 г. будет оказывать поддержку рынку золота, в том числе через увеличение инвестиций в золотые ETF.

Геополитика и геоэкономика

Во II квартале 2025 г. влияние геополитических и геоэкономических рисков на рынок золота было незначительным. Торговые войны, развязанные новой администрацией Белого дома, принимают более четкие очертания, что снижает общую неопределенность на рынках и позволяет оценить влияние происходящих перемен на перспективы бизнеса. Соответственно, экономические субъекты предпринимают меры, необходимые для деэскалации рисков.

Геополитическая картина мира во II квартале оставалась волнующей. Однако политика «мира через силу», продемонстрированная США на Ближнем Востоке, позволила рынкам не воспринимать как катастрофу новые витки давних конфликтов. Кроме того, вырисовываются контуры будущих мирных договоренностей в конфликте в Восточной Европе, а многие второстепенные для обывателя в России конфликты также замиряются с помощью настроенных на заключение сделок США.

Мнение о том, что в длительной и кровопролитной борьбе никто не заинтересован, все больше проникает в рынки, снижая геополитическую премию в стоимости страховых активов. По сути, бюджетные «кубышки» уже распечатаны, и средства начали вливаться в милитаризацию по всему миру, что в итоге может раскачать стагнирующий экономический рост и вывести новые технологии в большую экономику.

Изменения основных регулирующих структур вроде ВТО, ООН и даже основ мировой финансовой системы уже не отторгаются безоговорочно, а это значит, что наблюдается продвижение в формировании нового мироустройства.

Для рынка золота эти изменения пока обеспечивают поддержку, т.к. приводят к реструктуризации инвестиционных портфелей большой массой инвесторов, отходящих от классических портфельных инвестиций в фондовый и долговой рынки. Долгосрочная нестабильность, происходящая в результате любых перемен, обеспечивает долгосрочный спрос на золото.

Баланс мирового рынка золота

Предложение золота на мировом рынке, по данным Всемирного золотого совета, в I квартале 2025 г. составило 1206 т (+1% г/г). Рекордный рост цен на золото, как показала статистика, слабо способствовал квартальному росту добычи в связи с сезонными факторами. Предложение металла на вторичном рынке также понизилось на 1,2% г/г.

В I квартале 2025 г. добыча золота выросла на 0,3% г/г — до 855,7 т, что, однако, является максимальным значением добычи в I квартале за последние годы. Кроме того, наблюдался возврат производителей к хеджированию продаж.

В I квартале 2025 г. добыча золота выросла на 0,3% г/г — до 855,7 т, что, однако, является максимальным значением добычи в I квартале за последние годы. Кроме того, наблюдался возврат производителей к хеджированию продаж. Мировое потребление золота в I квартале 2025 г., по данным Всемирного золотого совета, составило 1310 т (+15,6% г/г). Расширение наблюдалось в основном в сегменте инвестиционного потребления. В промышленности выросло потребление золота в электронике (+1,5% г/г).

По итогам I квартала 2025 г. расчетный дефицит на рынке золота составил 104 т, в связи с чем неудивителен резкий рост цен на золото в апреле 2025 г.

Рост расчетного дефицита на мировом рынке золота наблюдается с конца IV квартала 2024 г., что подчеркивает напряженность баланса мирового рынка и оказывает поддержку ценам.

Прогноз цен

Текущие расчеты по модели показывают продолжение растущего тренда на рынке золота и рост среднегодовой стоимости золота в 2025 г. примерно на 3,7% г/г. К концу текущего года стоимость золота может выйти за рамки текущего диапазона консолидации вверх и достичь уровня 3,6 тыс./унц. Проведенный факторный анализ на текущий момент подтверждает подобные темпы роста цен.

Необходимыми условиями для продолжения роста цен будут:

- продолжение ослабления курса доллара США;

- смягчение денежно-кредитной политики центральными банками, в первую очередь ФРС США;

- продолжение притока средств в золотые ETF;

- увеличение закупок цент. банков;

- сезонный рост розничного спроса в Индии и Китае;

- сохранение геополитической премии в стоимости металла.

Долгосрочный растущий тренд на рынке золота остается устойчивым, несмотря на переход рынка в фазу консолидации и высокую вероятность нахождения в диапазоне до второй половины III квартала 2025 г. Этому будут способствовать сезонные факторы, а также продолжающееся проясне- ние ситуации, связанной с изменением торговой политики США.

Высокая стоимость золота, вероятно, продолжит ограничивать спрос на золотые ювелирные изделия и мотивирует некоторую фиксацию прибыли. Однако, инвестиционный спрос будет по-прежнему поддерживаться сочетанием геополитической и геоэкономической неопределенности, растущей инфляции, более низких ставок и более слабого доллара.

В связи с этим цены на золото могут достичь «пика» в первой половине года, но значительного снижения после этого не ожидается, поскольку рынок по-прежнему пользуется хорошей фундаментальной поддержкой. Волатильность финансового рынка останется высокой, что будет удерживать цены на золото на высоком уровне до конца 2025 г.

Опубликовано в журнале "Золото и технологии" № 2/июнь 2025 г.