Рынок золота в 2024 году. Итоги (по состоянию на 25 декабря 2024 г.)

Цена золота выросла на 22,7 %, достигнув рекордных уровней, но год завершился коррекцией. На динамику рынка влияли выборы в США, курс доллара и политика центробанков. Чего ждать в 2025 году: продолжится ли рост или нас ждет коррекция?

0

7815

0

0

Управление операций с драгоценными металлами ПАО «БАНК УРАЛСИБ»

Динамика мировых цен на золото

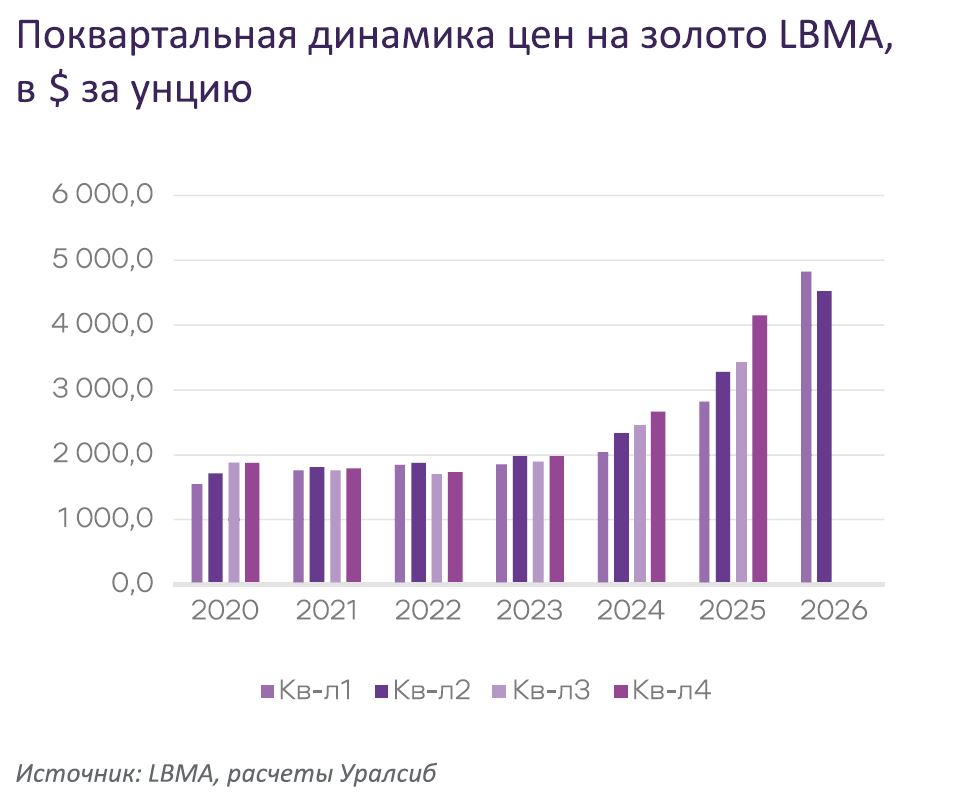

Рынок золота в уходящем 2024 г. показал максимальные с 2020 г. темпы роста. Среднегодовая стоимость металла увеличилась на 22,7 % г/г — до 2 384,6 долл./унц. Более быстрыми темпами в текущем десятилетии цены росли только в 2020 г., когда среднегодовая стоимость увеличилась на 27,1 % г/г — до 1 770,6 долл./унц.

В I квартале 2024 г. рынок золота уверенно закрепился над сильным уровнем сопротивления 2 000 долл./унц, а среднеквартальная стоимость выросла на 4,8 % кв/кв — до 2 073,8 долл./ унц. Максимальные темпы роста в уходящем году наблюдались во II квартале, когда цены увеличились на 12,8 % кв/кв и достигли 2 338,5 долл./унц. Поступательный рост продолжался на протяжении всего года, коррекции цен вниз были неглубокими и непродолжительными. В III квартале стоимость золота выросла на 6,0 % кв/кв — до 2 478,3 долл./унц, в IV квартале на 7,5 % кв/кв — до 2 665,1 долл./унц.

Остановка растущей тенденции зафиксировалась после выборов президента США в начале ноября. Победа Дональда Трампа и ожидаемые изменения в экономической политике США развернули настроения на валютном рынке, а также снизили ожидания по темпам дальнейшего смягчения денежно-кредитной политики ФРС.

Сезонные факторы в IV квартале традиционно поддерживают рост цен, однако в этом году рынок вел себя не обычно, продемонстрировав мягкую коррекцию вниз и спокойное завершение года. В результате не состоявшаяся летом коррекция цен пришлась на ноябрь и декабрь. Участники рынка закрывали позиции, фиксируя прибыль от роста цен в предыдущие месяцы.

Несмотря на текущую коррекцию цен вниз, фундаментальные позитивные факторы, влияющие на рынок золота, продолжат оказывать влияние на рынок в 2025 г. Однако растущие риски неопределенности относительно политики новой администрации Белого дома предписывают участникам рынка сохранять осторожность и готовиться к вероятным неожиданным событиям в предстоящий период.

Денежно-кредитная политика центральных банков

Основными драйверами роста цен на золото, выраженных в долларовом эквиваленте, в течение всего 2024 г. оставались изменения на валютном и отчасти долговом рынках. С начала января по середину апреля курс доллара укрепился на 3,7 % — до 105,6 по индексу DXY. В это время цены на золото росли, но рост все же оставался ограниченным.

С конца сентября среднесрочный тренд на валютном рынке вновь изменился на растущий, который продолжается по настоящий момент. Курс доллара укрепился уже на 8,4 % и достигал 108,3 по индексу DXY, что стало максимальным значением с октября 2022 г. Ожидания замедления темпов смягчения денежно-кредитной политики центральных банков, в первую очередь ФРС, после избрания президентом США Дональда Трампа, а также ожидаемые тарифные войны и вероятное улучшение состояния торгового баланса США оказывают поддержку курсу доллара.

Если смотреть шире, что в настоящее время курс доллара движется в рамках долгосрочного тренда на укрепление, начавшегося примерно в мае 2011 г. Максимальным значением курса в рамках данного тренда было значение 112,6 по индексу DXY. Таким образом, текущее значение курса доллара уже близко к максимальному, и в случае неповторения этого значения долгосрочный тренд на укрепление доллара может развернуться.

Текущая динамика курса доллара США оказывает негативное влияние на стоимость золота, ограничивая темпы роста цен. В дальнейшем смена тренда в динамике курса доллара может оказать хорошую поддержку растущему тренду на рынке золота.

Ситуация на долговом рынке в 2024 г. также развивалась в пользу золота. После достижения максимального за год уровня 4,66 % в конце апреля, доходности 10-летних казначейских облигаций США (10UST) к началу сентября опустились до 3,605 %, оказывая поддержку росту цен на золото. В сентябре тренд на долговом рынке вновь сменился и к текущему моменту доходности 10UST выросли уже до 4,628 %, ограничивая рост цен на золото.

Премии/дисконты при покупке золота на крупнейших азиатских рынках, $/унц.

Источник: WGC

На текущий момент цены фьючерсов CME FedWatch свидетельствуют, что с высокой вероятностью на следующих трех заседаниях ФРС сохранит процентные ставки на текущем уровне 4,25–4,5 %. Следующее снижение ставок рынок ожидает лишь в ходе июньского заседания на 0,25 % — до 4,0–4,25 %.Это значительно меньшие темпы снижения, нежели ожидалось в начале осени, что оказывает давление на рынок золота.

Таким образом ФРС вполне может реагировать на вероятное ускорение инфляции, ожидаемое по итогам экономических инициатив новой администрации Белого дома. Более жесткая денежно-кредитная политика может ограничивать рост цен на золото в течение всего 2025 г., что выльется или в продолжение коррекции цен вниз, или в боковую динамику рынка.

Покупки центральных банков в резервы

Официальный спрос на золото со стороны центральных банков оставался решающим фактором для рынка золота в 2024 г. Однако резкий рост цен на золото, начавшийся с середины февраля 2024 г., вполне естественным образом ограничивал покупки металла в золотовалютные резервы.

По итогам данных МВФ и Всемирного золотого совета, официальные среднеквартальные закупки золота за 10 месяцев 2024 г. пока составили 73,7 т, демонстрируя поступательное снижение по мере роста цен. Данные по IV кварталу могут быть скорректированы после поступления официальной статистики за ноябрь и декабрь.

Основным покупателем золота с ноября 2022 г. оставался Народный банк Китая (НБК), закупивший 316 т золота в резервы до апреля 2024 г. До октября 2024 г. включительно НБК воздерживался от закупок золота в золотовалютные резервы. Однако в декабре стало известно, что НБК возобновил покупку золота, закупив около 5 т металла в ноябре 2024 г. Это помогло остановить краткосрочный ноябрьский падающий тренд на рынке золота, переведя движение цен в консолидацию в диапазоне 2 595–2 760 долл./унц.

По предварительным оценкам, общий спрос центральных банков в 2024 г. может составить 850–900 т (1 030,4 т было закуплено в 2023 г.). Окончательные данные по итогам года от МВФ и Всемирного золотого совета поступят к концу I квартала 2025 г.

Предварительно можно отметить, что замедление темпов закупок золота в резервы усиливается, что, вероятно, отражает чувствительность официального спроса к росту цен. Однако изменение экономической политики Белого дома и рост политических рисков может повернуть вспять данную тенденцию в 2025 г.

Розничный спрос: ювелирный, монеты и слитки

Опубликованные в ноябре данные Всемирного золотого совета (WGC) по состоянию мирового рынка золота показали, что розничный спрос в III квартале 2024 г. восстановился после снижения во II квартале 2024 г., оставшись при этом ниже уровня III квартала 2023 г. Ювелирное потребление выросло на 17,3 % кв/кв, при этом потребление монет и слитков снизилось на 1,4 % кв/кв. В годовом выражении оба показателя остались на 12 и 9 % соответственно ниже прошлогоднего уровня.

Ювелирное потребление в III квартале снижалось почти во всех странах, за исключением Индии. Основной причиной падения интереса к ювелирным изделиям, естественно, были рекордно высокие цены на золото, значительно повысившие стоимость ювелирных изделий.

В связи со снижением импортных пошлин в июле 2024 г. индийский ювелирный спрос вырос на 61 % кв/кв и на 10,2 % г/г, т.к. отмена пошлин частично компенсировала рекордный рост цен. В новом бюджете на финансовый 2024–2025 год импортная пошлина сократилась на золотые слитки с 15 до 6 %, а на сплав dore — с 14,35 до 5,35 %. Изменение вступило в силу с 24 июля и способствовало восстановлению розничного потребления.

Однако уже к концу III квартала эффект от снижения импортных пошлин в Индии нивелировался усилением роста цен на металл и ослаблением курса индийской рупии. С конца июля по середину октября местные цены на золото в рупиях выросли на 15,3 %, реагируя на рост мировых цен. В то же время мировые цены в том числе выросли в связи с возросшим спросом в Индии.

В ближайшей перспективе розничный спрос в Индии может оказаться под давлением из-за предстоящего неблагоприятного периода для покупки золота по индуистскому календарю, который длится с середины декабря до середины января. Тем не менее есть ожидания некоторого спроса со стороны праздничных покупок, особенно от нерезидентов-индийцев, посещающих страну в этот период.

Сокращение ювелирного спроса в Китае в III квартале 2024 г. составило 33 % г/г, но в квартальном выражении спрос восстановился на 19 %. Поддержку оказали празднование китайского Дня Святого Валентина и «Золотой недели» в начале октября. Сдерживающими факторами оставались рекордно высокие внутренние цены на золото, низкая потребительская уверенность и более слабый экономический рост. Слабость спроса выразилась в переходе рынка при покупке золота от премий к дисконтам к началу октября.

В декабре, однако, спрос на золото в Китае начал оживать по мере приближения празднования нового года по лунному календарю, которое в 2025 г. приходится на 29 января. Продажи золота вновь вернулись к премиям, оптовый спрос в декабре увеличился относительно ноября. В январе ожидается оживление розничного рынка.

Инвестиционный спрос на слитки и монеты, по данным WGC, в III квартале снижался, т.к. слабость в Китае и Турции нивелировала прирост спроса в Индии.

Инвестиции в монеты и слитки в Китае в III квартале 2024 г. сократились на 22,3 % кв/кв и на 23,2 % г/г. Растущие цены на золото, укрепление курса юаня и объявление правительством стимулирующих мер в китайской экономике оттянули розничные инвестиции из металла в фондовый рынок и рынок недвижимости. Тем не менее спрос оставался здоровым по сравнению с долгосрочными уровнями, а инвестиции в годовом исчислении — самыми сильными с 2013 г.

В Индии инвестиционный спрос в монеты и слитки вырос на 78 % кв/кв и на 40,7 % г/г. Оптимизм инвесторов был усилен снижением импортных пошлин, что позволило многим инвесторам войти в рынок. Элемент инвестиционного спроса пришел от потребителей, которые планировали купить золото во время свадебного и праздничного сезона в IV/I кварталах, и вместо этого приобрели золотые слитки в III квартале, чтобы зафиксировать цену на золото, намереваясь обменять их на ювелирные изделия позже.

Инвестиционный спрос на западных рынках в целом снижался, т.к. покупки все больше перемежались с возвратными продажами, вызванными фиксацией прибыли после роста цен. В Европе спрос вырос на 63 % кв/кв, но оставался на 42 % ниже уровня III квартала 2023 г. В США инвестиционный спрос в монеты и слитки вырос на 5,2 % кв/кв, оставаясь на 12,7 % ниже уровня III квартала 2023 г. Продажи золотых монет US Mint в III квартале 2024 г. составили 141,5 тыс. унц., а за 11 мес. 2024 г. — 590 тыс. унц., сократившись на 59,5 % относительно аналогичного периода 2023 г.

Предстоящий 2025 г. может показать улучшение показателей розничного и инвестиционного спроса, если цены на золото отойдут от рекордно высоких уровней. Некоторая коррекция цен вниз также будет снижать уровень вторичных продаж металла, сокращая предложение на вторичном рынке и увеличивая первичное потребление.

Спрос в биржевых ETF

Основным моментом для инвестиционного сегмента рынка золота в 2024 г. можно считать возвращение западных инвесторов к инвестициям в акции биржевых ETF, обеспеченных запасами металла.

Данные WGC показали, что во II квартале 2024 г. наступил перелом в инвестиционном поведении инвесторов в акции золотых ETF. Азиатские ETF показали резкий приток средств за счет выхода на рынок нескольких новых фондов. В мае тенденция роста интереса инвесторов к золоту в биржевых фондах по всему миру продолжала расти, а притоки средств впервые за 11 месяцев стали положительными.

Максимального уровня прирост запасов достиг в июле 2024 г., когда в мировые ETF было добавлено 47,7 т золота. В августе и сентябре прирост запасов золота в мировых ETF снизился до 28,5 и 18,4 т соответственно, но в октябре восстановился до 43,5 т. При этом наибольший приток средств наблюдался в североамериканских ETF, а в европейских ETF запасы с сентября начали сокращаться.

Ноябрь 2024 г. стал месяцем разворота растущей тенденции и фиксации прибыли от предыдущего роста цен. Запасы золота в мировых ETF в ноябре сократились на 28,6 т, при этом львиная дола сокращения произошла в европейских фондах (-26,3 т). Также в ноябре началось сокращение притоков средств в азиатские золотые ETF.

Изменение ожиданий в отношении денежно-кредитной политики остается в основе изменения отношения инвесторов к вложениям в биржевые ETF, обеспеченные золотом. Постепенное снижение темпов смягчения денежно-кредитной политики в 2025 г. может оказать негативное влияние на рынок золота, в том числе через сокращение инвестиций в золотые ETF.

Геополитика — возрастающая неопределенность

Основной геополитический риск 2024 г. реализовался в ноябре с победой Дональда Трампа на выборах президента США. Это событие оказало негативное влияние на рынок золота: с конца октября по середину ноября стоимость металла потеряла около 240 долл./унц.

Реакция рынка на выборы в США была не вполне предсказуемой, т.к. предварительные заявления Дональда Трампа по внешней и внутренней политике США в предстоящую каденцию позволяли предположить влияние на рынок золота взаимоисключающих факторов.

Новая администрация Белого дома заявляла о желании скорейшего прекращения текущих геополитических конфликтов в Восточной Европе и на Ближнем Востоке. Это уже привело к падению власти Башара Асада в Сирии, где уровень геополитических рисков изменился в большую сторону, несмотря на принятие мировым сообществом новых претендентов на власть.

Одномоментно возникло несколько новых конфликтных ситуаций: в Грузии и Абхазии, в Молдове и Румынии, об острился политический кризис в крупнейших государствах Евросоюза. В 2025 г. возможны досрочные выборы в Канаде, Великобритании, Германии.

Важнейшим фактором для мировой экономики останется уже заявленное изменение таможенно-тарифной политики США, которое способно вылиться в значительное обострение торговых войн. Это чревато усилением инфляции в рамках всей мировой экономики, замедлением мировой торговли и сокращением темпов экономического роста, к чему уже начали готовиться регуляторы.

Усиление неопределенности из-за предстоящих шагов новой администрации Белого дома останется основным влияющим на рынок золота геополитическим фактором. Исходя из развития событий можно ожидать как снижения, так и увеличения геополитического риска в стоимости золота.

Баланс мирового рынка золота

Предложение золота на мировом рынке, по данным WGC, в III квартале 2024 г. составило 1 313 т (+4,9 % кв/кв, +5,1 % г/г). Рекордный рост цен на золото способствовал как росту добычи, так и увеличению предложения на вторичном рынке. В III квартале 2024 г. добыча золота выросла на 9,1 % кв/кв и на 5,8 % г/г — до 989,9 т. Предложение на вторичном рынке выросло на 11,3 % г/г, но понизилось на 4 % кв/кв — до 323 т.

Источник: расчеты Уралсиб

Мировое потребление золота в III квартале 2024 г. оценивается WGC на уровне 1 176,5 т (+23 % кв/кв, -0,3 % г/г). По итогам 2024 г. потребление золота может сократиться на 2 % г/г — до 4 400 т. В 2025 г. пока ожидается восстановление потребления, в основном за счет роста ювелирного и инвестиционного спроса. Под вопросом пока остается объем инвестиций в биржевые ETF, обеспеченные золотом, что в конечном итоге определит состояние баланса рынка золота в 2025 г.

На текущий момент мировое предложение золота превышает объем мирового потребления на 650 т, но высокие цены позволяют предположить, что излишние объемы полностью или почти полностью поглощаются внебиржевым рынком. Однако негативные изменения в балансе мирового рынка золота продолжают увеличиваться, что чревато продолжением коррекции мировых цен вниз.

Прогноз цен

Текущие расчеты по модели пока показывают продолжение растущего тренда на рынке золота в 2025 г. и рост среднегодовой стоимости золота примерно на 19 % г/г. Однако проведенный факторный анализ позволяет предположить меньшие темпы роста цен в следующем году.

Необходимыми условиями продолжения роста цен будут:

Опубликовано в журнале «Золото и технологии», № 4 (66)/декабрь 2024 г.

Динамика мировых цен на золото

Рынок золота в уходящем 2024 г. показал максимальные с 2020 г. темпы роста. Среднегодовая стоимость металла увеличилась на 22,7 % г/г — до 2 384,6 долл./унц. Более быстрыми темпами в текущем десятилетии цены росли только в 2020 г., когда среднегодовая стоимость увеличилась на 27,1 % г/г — до 1 770,6 долл./унц.

В I квартале 2024 г. рынок золота уверенно закрепился над сильным уровнем сопротивления 2 000 долл./унц, а среднеквартальная стоимость выросла на 4,8 % кв/кв — до 2 073,8 долл./ унц. Максимальные темпы роста в уходящем году наблюдались во II квартале, когда цены увеличились на 12,8 % кв/кв и достигли 2 338,5 долл./унц. Поступательный рост продолжался на протяжении всего года, коррекции цен вниз были неглубокими и непродолжительными. В III квартале стоимость золота выросла на 6,0 % кв/кв — до 2 478,3 долл./унц, в IV квартале на 7,5 % кв/кв — до 2 665,1 долл./унц.

Остановка растущей тенденции зафиксировалась после выборов президента США в начале ноября. Победа Дональда Трампа и ожидаемые изменения в экономической политике США развернули настроения на валютном рынке, а также снизили ожидания по темпам дальнейшего смягчения денежно-кредитной политики ФРС.

Сезонные факторы в IV квартале традиционно поддерживают рост цен, однако в этом году рынок вел себя не обычно, продемонстрировав мягкую коррекцию вниз и спокойное завершение года. В результате не состоявшаяся летом коррекция цен пришлась на ноябрь и декабрь. Участники рынка закрывали позиции, фиксируя прибыль от роста цен в предыдущие месяцы.

Несмотря на текущую коррекцию цен вниз, фундаментальные позитивные факторы, влияющие на рынок золота, продолжат оказывать влияние на рынок в 2025 г. Однако растущие риски неопределенности относительно политики новой администрации Белого дома предписывают участникам рынка сохранять осторожность и готовиться к вероятным неожиданным событиям в предстоящий период.

Денежно-кредитная политика центральных банков

Основными драйверами роста цен на золото, выраженных в долларовом эквиваленте, в течение всего 2024 г. оставались изменения на валютном и отчасти долговом рынках. С начала января по середину апреля курс доллара укрепился на 3,7 % — до 105,6 по индексу DXY. В это время цены на золото росли, но рост все же оставался ограниченным.

С конца сентября среднесрочный тренд на валютном рынке вновь изменился на растущий, который продолжается по настоящий момент. Курс доллара укрепился уже на 8,4 % и достигал 108,3 по индексу DXY, что стало максимальным значением с октября 2022 г. Ожидания замедления темпов смягчения денежно-кредитной политики центральных банков, в первую очередь ФРС, после избрания президентом США Дональда Трампа, а также ожидаемые тарифные войны и вероятное улучшение состояния торгового баланса США оказывают поддержку курсу доллара.

Если смотреть шире, что в настоящее время курс доллара движется в рамках долгосрочного тренда на укрепление, начавшегося примерно в мае 2011 г. Максимальным значением курса в рамках данного тренда было значение 112,6 по индексу DXY. Таким образом, текущее значение курса доллара уже близко к максимальному, и в случае неповторения этого значения долгосрочный тренд на укрепление доллара может развернуться.

Текущая динамика курса доллара США оказывает негативное влияние на стоимость золота, ограничивая темпы роста цен. В дальнейшем смена тренда в динамике курса доллара может оказать хорошую поддержку растущему тренду на рынке золота.

Ситуация на долговом рынке в 2024 г. также развивалась в пользу золота. После достижения максимального за год уровня 4,66 % в конце апреля, доходности 10-летних казначейских облигаций США (10UST) к началу сентября опустились до 3,605 %, оказывая поддержку росту цен на золото. В сентябре тренд на долговом рынке вновь сменился и к текущему моменту доходности 10UST выросли уже до 4,628 %, ограничивая рост цен на золото.

|

1 апреля 2024 |

1 июля 2024 |

1 октября 2024 |

20 декабря 2024 |

|

| Китай | + 85,6 | + 23,6 | - 15,4 | + 4,4 |

| Индия | + 14,4 | - 14,1 | - 19,7 | - 19,5 |

Источник: WGC

Описанные изменения были обусловлены изменениями денежно-кредитной политики крупнейшими центральными банками. Первым к снижению процентных ставок перешел ЕЦБ, с июля 2024 г. понизивший процентные ставки на 1,35 % — от 4,5 до 3,15 %. Банк Англии смягчал денежно-кредитную политику более спокойными темпами, понизив ставки с мая 2024 г. на 0,5 % — от 5,25 до 4,75 %. ФРС США перешла к снижению процентных ставок лишь в сентябре, понизив к декабрю ставки на 1,0 % — от 5,5 до 4,5 %.

На текущий момент цены фьючерсов CME FedWatch свидетельствуют, что с высокой вероятностью на следующих трех заседаниях ФРС сохранит процентные ставки на текущем уровне 4,25–4,5 %. Следующее снижение ставок рынок ожидает лишь в ходе июньского заседания на 0,25 % — до 4,0–4,25 %.Это значительно меньшие темпы снижения, нежели ожидалось в начале осени, что оказывает давление на рынок золота.

Таким образом ФРС вполне может реагировать на вероятное ускорение инфляции, ожидаемое по итогам экономических инициатив новой администрации Белого дома. Более жесткая денежно-кредитная политика может ограничивать рост цен на золото в течение всего 2025 г., что выльется или в продолжение коррекции цен вниз, или в боковую динамику рынка.

Покупки центральных банков в резервы

Официальный спрос на золото со стороны центральных банков оставался решающим фактором для рынка золота в 2024 г. Однако резкий рост цен на золото, начавшийся с середины февраля 2024 г., вполне естественным образом ограничивал покупки металла в золотовалютные резервы.

По итогам данных МВФ и Всемирного золотого совета, официальные среднеквартальные закупки золота за 10 месяцев 2024 г. пока составили 73,7 т, демонстрируя поступательное снижение по мере роста цен. Данные по IV кварталу могут быть скорректированы после поступления официальной статистики за ноябрь и декабрь.

Основным покупателем золота с ноября 2022 г. оставался Народный банк Китая (НБК), закупивший 316 т золота в резервы до апреля 2024 г. До октября 2024 г. включительно НБК воздерживался от закупок золота в золотовалютные резервы. Однако в декабре стало известно, что НБК возобновил покупку золота, закупив около 5 т металла в ноябре 2024 г. Это помогло остановить краткосрочный ноябрьский падающий тренд на рынке золота, переведя движение цен в консолидацию в диапазоне 2 595–2 760 долл./унц.

По предварительным оценкам, общий спрос центральных банков в 2024 г. может составить 850–900 т (1 030,4 т было закуплено в 2023 г.). Окончательные данные по итогам года от МВФ и Всемирного золотого совета поступят к концу I квартала 2025 г.

Предварительно можно отметить, что замедление темпов закупок золота в резервы усиливается, что, вероятно, отражает чувствительность официального спроса к росту цен. Однако изменение экономической политики Белого дома и рост политических рисков может повернуть вспять данную тенденцию в 2025 г.

Розничный спрос: ювелирный, монеты и слитки

Опубликованные в ноябре данные Всемирного золотого совета (WGC) по состоянию мирового рынка золота показали, что розничный спрос в III квартале 2024 г. восстановился после снижения во II квартале 2024 г., оставшись при этом ниже уровня III квартала 2023 г. Ювелирное потребление выросло на 17,3 % кв/кв, при этом потребление монет и слитков снизилось на 1,4 % кв/кв. В годовом выражении оба показателя остались на 12 и 9 % соответственно ниже прошлогоднего уровня.

Ювелирное потребление в III квартале снижалось почти во всех странах, за исключением Индии. Основной причиной падения интереса к ювелирным изделиям, естественно, были рекордно высокие цены на золото, значительно повысившие стоимость ювелирных изделий.

В связи со снижением импортных пошлин в июле 2024 г. индийский ювелирный спрос вырос на 61 % кв/кв и на 10,2 % г/г, т.к. отмена пошлин частично компенсировала рекордный рост цен. В новом бюджете на финансовый 2024–2025 год импортная пошлина сократилась на золотые слитки с 15 до 6 %, а на сплав dore — с 14,35 до 5,35 %. Изменение вступило в силу с 24 июля и способствовало восстановлению розничного потребления.

Однако уже к концу III квартала эффект от снижения импортных пошлин в Индии нивелировался усилением роста цен на металл и ослаблением курса индийской рупии. С конца июля по середину октября местные цены на золото в рупиях выросли на 15,3 %, реагируя на рост мировых цен. В то же время мировые цены в том числе выросли в связи с возросшим спросом в Индии.

В ближайшей перспективе розничный спрос в Индии может оказаться под давлением из-за предстоящего неблагоприятного периода для покупки золота по индуистскому календарю, который длится с середины декабря до середины января. Тем не менее есть ожидания некоторого спроса со стороны праздничных покупок, особенно от нерезидентов-индийцев, посещающих страну в этот период.

Сокращение ювелирного спроса в Китае в III квартале 2024 г. составило 33 % г/г, но в квартальном выражении спрос восстановился на 19 %. Поддержку оказали празднование китайского Дня Святого Валентина и «Золотой недели» в начале октября. Сдерживающими факторами оставались рекордно высокие внутренние цены на золото, низкая потребительская уверенность и более слабый экономический рост. Слабость спроса выразилась в переходе рынка при покупке золота от премий к дисконтам к началу октября.

В декабре, однако, спрос на золото в Китае начал оживать по мере приближения празднования нового года по лунному календарю, которое в 2025 г. приходится на 29 января. Продажи золота вновь вернулись к премиям, оптовый спрос в декабре увеличился относительно ноября. В январе ожидается оживление розничного рынка.

Инвестиционный спрос на слитки и монеты, по данным WGC, в III квартале снижался, т.к. слабость в Китае и Турции нивелировала прирост спроса в Индии.

Инвестиции в монеты и слитки в Китае в III квартале 2024 г. сократились на 22,3 % кв/кв и на 23,2 % г/г. Растущие цены на золото, укрепление курса юаня и объявление правительством стимулирующих мер в китайской экономике оттянули розничные инвестиции из металла в фондовый рынок и рынок недвижимости. Тем не менее спрос оставался здоровым по сравнению с долгосрочными уровнями, а инвестиции в годовом исчислении — самыми сильными с 2013 г.

В Индии инвестиционный спрос в монеты и слитки вырос на 78 % кв/кв и на 40,7 % г/г. Оптимизм инвесторов был усилен снижением импортных пошлин, что позволило многим инвесторам войти в рынок. Элемент инвестиционного спроса пришел от потребителей, которые планировали купить золото во время свадебного и праздничного сезона в IV/I кварталах, и вместо этого приобрели золотые слитки в III квартале, чтобы зафиксировать цену на золото, намереваясь обменять их на ювелирные изделия позже.

Инвестиционный спрос на западных рынках в целом снижался, т.к. покупки все больше перемежались с возвратными продажами, вызванными фиксацией прибыли после роста цен. В Европе спрос вырос на 63 % кв/кв, но оставался на 42 % ниже уровня III квартала 2023 г. В США инвестиционный спрос в монеты и слитки вырос на 5,2 % кв/кв, оставаясь на 12,7 % ниже уровня III квартала 2023 г. Продажи золотых монет US Mint в III квартале 2024 г. составили 141,5 тыс. унц., а за 11 мес. 2024 г. — 590 тыс. унц., сократившись на 59,5 % относительно аналогичного периода 2023 г.

Предстоящий 2025 г. может показать улучшение показателей розничного и инвестиционного спроса, если цены на золото отойдут от рекордно высоких уровней. Некоторая коррекция цен вниз также будет снижать уровень вторичных продаж металла, сокращая предложение на вторичном рынке и увеличивая первичное потребление.

Спрос в биржевых ETF

Основным моментом для инвестиционного сегмента рынка золота в 2024 г. можно считать возвращение западных инвесторов к инвестициям в акции биржевых ETF, обеспеченных запасами металла.

Данные WGC показали, что во II квартале 2024 г. наступил перелом в инвестиционном поведении инвесторов в акции золотых ETF. Азиатские ETF показали резкий приток средств за счет выхода на рынок нескольких новых фондов. В мае тенденция роста интереса инвесторов к золоту в биржевых фондах по всему миру продолжала расти, а притоки средств впервые за 11 месяцев стали положительными.

Максимального уровня прирост запасов достиг в июле 2024 г., когда в мировые ETF было добавлено 47,7 т золота. В августе и сентябре прирост запасов золота в мировых ETF снизился до 28,5 и 18,4 т соответственно, но в октябре восстановился до 43,5 т. При этом наибольший приток средств наблюдался в североамериканских ETF, а в европейских ETF запасы с сентября начали сокращаться.

Ноябрь 2024 г. стал месяцем разворота растущей тенденции и фиксации прибыли от предыдущего роста цен. Запасы золота в мировых ETF в ноябре сократились на 28,6 т, при этом львиная дола сокращения произошла в европейских фондах (-26,3 т). Также в ноябре началось сокращение притоков средств в азиатские золотые ETF.

Изменение ожиданий в отношении денежно-кредитной политики остается в основе изменения отношения инвесторов к вложениям в биржевые ETF, обеспеченные золотом. Постепенное снижение темпов смягчения денежно-кредитной политики в 2025 г. может оказать негативное влияние на рынок золота, в том числе через сокращение инвестиций в золотые ETF.

Геополитика — возрастающая неопределенность

Основной геополитический риск 2024 г. реализовался в ноябре с победой Дональда Трампа на выборах президента США. Это событие оказало негативное влияние на рынок золота: с конца октября по середину ноября стоимость металла потеряла около 240 долл./унц.

Реакция рынка на выборы в США была не вполне предсказуемой, т.к. предварительные заявления Дональда Трампа по внешней и внутренней политике США в предстоящую каденцию позволяли предположить влияние на рынок золота взаимоисключающих факторов.

Новая администрация Белого дома заявляла о желании скорейшего прекращения текущих геополитических конфликтов в Восточной Европе и на Ближнем Востоке. Это уже привело к падению власти Башара Асада в Сирии, где уровень геополитических рисков изменился в большую сторону, несмотря на принятие мировым сообществом новых претендентов на власть.

Одномоментно возникло несколько новых конфликтных ситуаций: в Грузии и Абхазии, в Молдове и Румынии, об острился политический кризис в крупнейших государствах Евросоюза. В 2025 г. возможны досрочные выборы в Канаде, Великобритании, Германии.

Важнейшим фактором для мировой экономики останется уже заявленное изменение таможенно-тарифной политики США, которое способно вылиться в значительное обострение торговых войн. Это чревато усилением инфляции в рамках всей мировой экономики, замедлением мировой торговли и сокращением темпов экономического роста, к чему уже начали готовиться регуляторы.

Усиление неопределенности из-за предстоящих шагов новой администрации Белого дома останется основным влияющим на рынок золота геополитическим фактором. Исходя из развития событий можно ожидать как снижения, так и увеличения геополитического риска в стоимости золота.

Баланс мирового рынка золота

Предложение золота на мировом рынке, по данным WGC, в III квартале 2024 г. составило 1 313 т (+4,9 % кв/кв, +5,1 % г/г). Рекордный рост цен на золото способствовал как росту добычи, так и увеличению предложения на вторичном рынке. В III квартале 2024 г. добыча золота выросла на 9,1 % кв/кв и на 5,8 % г/г — до 989,9 т. Предложение на вторичном рынке выросло на 11,3 % г/г, но понизилось на 4 % кв/кв — до 323 т.

| 1 кв. 2024 | 2 кв. 2024 | 3 кв. 2024 |

4 кв. 2024 (прогноз) |

2023 |

2024 (прогноз) |

2025 (прогноз) |

|

| Цена на золото, $/унц. | 2 073,0 | 2 338,0 | 2 479,0 | 2 663,0 | 1 943,1 | 2 385 | 2 850,0 |

По итогам текущего года аналитики Metals Focus ожидают рост добычи золота на 2,5 % к уровню 2023 г. примерно до 3 736 т, чему способствуют снижение издержек производства и рекордно высокие цены на золото, увеличивающие прибыль золотодобывающих компаний. В 2025 г. рост добычи металла, по предварительным оценкам, продолжится до 3 792 т (+1,5 % г/г). Консолидация или коррекция цен на золото вниз будут сдерживать как увеличение добычи золотодобытчиками, так и предложение на вторичном рынке.

Мировое потребление золота в III квартале 2024 г. оценивается WGC на уровне 1 176,5 т (+23 % кв/кв, -0,3 % г/г). По итогам 2024 г. потребление золота может сократиться на 2 % г/г — до 4 400 т. В 2025 г. пока ожидается восстановление потребления, в основном за счет роста ювелирного и инвестиционного спроса. Под вопросом пока остается объем инвестиций в биржевые ETF, обеспеченные золотом, что в конечном итоге определит состояние баланса рынка золота в 2025 г.

На текущий момент мировое предложение золота превышает объем мирового потребления на 650 т, но высокие цены позволяют предположить, что излишние объемы полностью или почти полностью поглощаются внебиржевым рынком. Однако негативные изменения в балансе мирового рынка золота продолжают увеличиваться, что чревато продолжением коррекции мировых цен вниз.

Прогноз цен

Текущие расчеты по модели пока показывают продолжение растущего тренда на рынке золота в 2025 г. и рост среднегодовой стоимости золота примерно на 19 % г/г. Однако проведенный факторный анализ позволяет предположить меньшие темпы роста цен в следующем году.

Необходимыми условиями продолжения роста цен будут:

- возврат курса доллара США к ослаблению;

- продолжение притока средств в золотые ETF;

- увеличение закупок центральных банков;

- рост розничного спроса в Индии и Китае;

- растущие риски на фондовом и долговом рынках;

- эскалация геополитических конфликтов.

Опубликовано в журнале «Золото и технологии», № 4 (66)/декабрь 2024 г.

07.07.26

Итоги рынка золота во втором квартале 2026 г.

20.05.26

Минприроды против Закона «О недрах». Нормативные акты и принимаемые министерством природы решения препятствуют полной отработке недр

20.05.26

Обзор основных событий в золотодобывающей отрасли в январе–марте 2026 года

21.04.26

Итоги рынка золота в первом квартале 2026 года

14.04.26

Создание рекультивационных фондов развалит геологоразведку и ударит по бюджету страны

14.04.26

Обзор основных событий в золотодобывающей отрасли в октябре– декабре 2025 года

11.12.25

Рекультивация по предоплате – новые риски для россыпной золотодобычи.

05.12.25

Обзор основных событий в золотодобывающей отрасли в июле–сентябре 2025 года

10.11.25

Россыпное золото России: национальный ресурс и вызовы отрасли

01.11.25

Обзор по рынку золота за 3 квартал 2025

23.09.25

Золотодобыча в России: обзор состояния и перспектив

19.09.25

Неиспользуемый резерв: неучтённые запасы золота

08.09.25

Обзор ключевых событий в золотодобывающей отрасли Российской Федерации во II квартале 2025 года

21.08.25

Золото учесть точно невозможно

25.07.25

Обзор ключевых событий в золотодобывающей отрасли России в первом квартале 2025 года

25.07.25

Итоги рынка золота в первом квартале 2025 года (по состоянию на 31 марта 2025 г.)

21.07.25

Итоги рынка золота во втором квартале 2025 года

11.03.25

Обзор основных событий в золотодобывающей отрасли в IV квартале 2024 года

27.12.24

Обзор основных событий в золотодобывающей отрасли в июле–сентябре 2024 года

27.12.24

Фундаментальная модель для цены золота

Кучное выщелачивание в холодном климате

MiningMetals Uzbekistan пройдет с 27 по 29 октября в г. Ташкент

Выставка «Рудник 2026» пройдет в Екатеринбурге

Российская отраслевая энергетическая конференция РОЭК 2026

V международный конгресс «Золото России и СНГ»

8-я специализированная международная конференция и выставка «ГОРНЫЕ ТЕХНОЛОГИИ РОССИЯ 2026»

Инвестиции в геологоразведку: почему юниорам сложно найти деньги

Инвестиции в геологоразведку: рынок юниоров и золото в России

Юниоры. Где брать деньги на геологоразведку? Тизер подкаста ЗиТ №1