Итоги рынка золота в первом квартале 2025 года (по состоянию на 31 марта 2025 г.)

Завершение I квартала 2025 г. складывается для рынка золота позитивно, цены находятся вблизи установленных максимумов, от которых пока не намерены отступать.

Но в предстоящий II квартал движение вверх может быть затруднено в силу традиционно негативного влияния сезонных факторов на розничный спрос.

Однако рынки продолжат оценивать влияние изменений в торговой

политике США на мировую экономику, а растущие риски развития стагфляционного сценария будут удерживать рынок золота от существенной коррекции вниз.

Но в предстоящий II квартал движение вверх может быть затруднено в силу традиционно негативного влияния сезонных факторов на розничный спрос.

Однако рынки продолжат оценивать влияние изменений в торговой

политике США на мировую экономику, а растущие риски развития стагфляционного сценария будут удерживать рынок золота от существенной коррекции вниз.

0

4674

1

0

Управление операций с драгоценными металлами ПАО «БАНК УРАЛСИБ»

Динамика мировых цен на золото

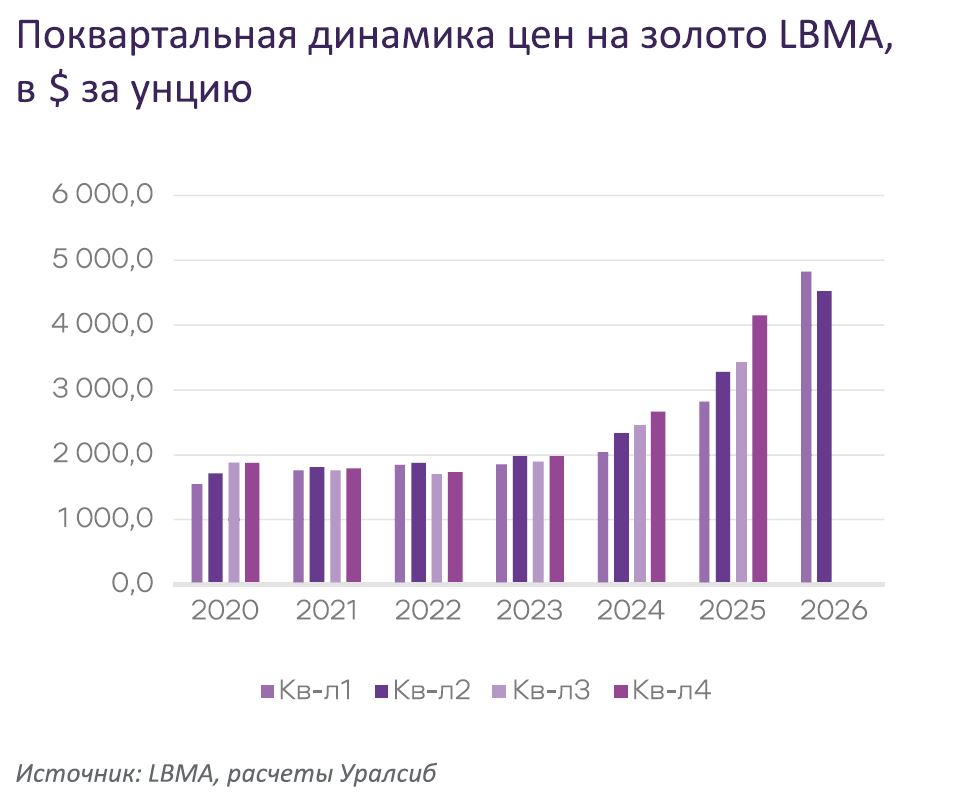

Ралли на рынке золота усилилось с самого начала 2025 г. В 1 квартале стоимость металла на спотовом рынке выросла почти на 19,6 % кв/кв и на 37,8 % г/г. Двенадцать недель из прошедших тринадцати рынок золота завершал с плюсом, а также не уставал устанавливать исторические максимумы. Небольшая и кратковременная коррекция цен наблюдалась лишь в конце февраля начале марта после завершения огромной поставки по февральскому фьючерсному контракту на COMEX.

Поставка золота по февральскому фьючерсному контракту составила рекордные 238 т, превзойдя самую крупную поставку в период пандемии 2020 г. Переток золота из Лондона в США с середины января по конец февраля вносил хаос в логистику металла, а резко выросшие премии на американском рынке оттянули на этот региональный рынок золото с прочих рынков, сформировав кратковременный дефицит поставок.

Оглядываясь на факторы роста, которые мы указывали, в конце 2024 г., можно сказать, что на рынке золота сложился «идеальный шторм» потому что все они в той или иной мере сработали в I квартале 2025 г.

Курс доллара США с начала года ослабел на на 6,1 %. Фондовый рынок США находится на грани вхождения в падающий тренд, отступив от максимумов на 20 %. Инвесторы активизировали вложение средств в золотые ETF, а центральные банки продолжали пополнять золотом резервы. Инвестиционный спрос розничных инвесторов повсеместно оставался высоким, что компенсировало снижение потребления ювелирных изделий. Геополитические и геоэкономические риски выросли с приходом в Белый дом администрации президента США Дональда Трампа. Основная доля ожидаемой неопределенности исходила от хаотичного изменения американской торговой политики.

Завершение I квартала 2025 г. складывается для рынка золота позитивно, цены находятся вблизи установленных максимумов, от которых пока не намерены отступать. Но в предстоящий II квартал движение вверх может быть затруднено в силу традиционно негативного влияния сезонных факторов на розничный спрос.

Однако рынки продолжат оценивать влияние изменений в торговой политике США на мировую экономику, а растущие риски развития стагфляционного сценария будут удерживать рынок золота от существенной коррекции вниз.

Денежно-кредитная политика центральных банков в прошедший период оставалась под пристальным вниманием рынков. Ожидаемая перестройка торговых потоков оказала влияние на поведение и риторику регуляторов. Многие из них дали четко понять, что неопределенность, вызванная торговыми войнами, сдерживает рост экономики, подстегивает инфляцию и существенно снижает прозрачность перспектив движения процентных ставок. В целом наблюдается некоторое торможение цикла смягчения.

В то же время риторику ФРС США в ходе мартовского заседания рынки восприняли оптимистично, т.к. регулятор дал понять, что существует возможность дальнейшего снижения процентных ставок на 0,5 % до конца 2025 г., особенно, в случае ухудшения состояния в американской экономике.

Темпы программы QT замедлены с 1 апреля 2025 г. от 25 млрд до 5 млрд долл. в месяц по гособлигациям, но останутся на прежнем уровне 35 млрд долл. по MBS. Полное завершение программы количественного ужесточения рынки ожидают в III квартале 2025 г. Впрочем, две последние недели ФРС уже расширяла свой баланс, что оказывает значительную поддержку рынку золота.

По данным квартального обзора экономических прогнозов, ожидаемая процентная ставка ФРС США к концу 2025 г. может снизиться в диапазон 3,75–4 %, а к концу 2026 г. — до уровня 3,4 %. Несмотря на то, что чиновники ФРС выражали обеспокоенность растущей инфляцией, их прогноз указывает, что инфляция по целевому показателю (индексу PCE) завершит этот год на уровне 2,7 %, а затем снизится до 2,2 % в 2026 г. Отмечалось широкое увеличение краткосрочных инфляционных ожиданий при хорошо закрепленных долгосрочных инфляционных ожиданиях.

Таким образом, ФРС вполне может реагировать на вероятное ускорение инфляции и ухудшение экономических перспектив, ожидаемое по итогам торговых инициатив администрации Дональда Трампа. И это гораздо более быстрые темпы смягчения, нежели ожидалось ранее.

Продолжаемое смягчение денежно-кредитной политики продолжит поддерживать рост цен на золото в течение всего 2025 г.

Покупки центральных банков в резервы

Официальный спрос на золото со стороны центральных банков оставался решающим фактором для рынка в 2024 г. В конце прошлого года статистика показывала поступательное ежеквартальное снижение покупок золота, начиная с конца 2023 г.

Однако центральные банки, Всемирный золотой совет и МВФ преподнесли рынкам сюрприз в виде значительно пересмотренной статистики по покупке золота в официальные золотовалютные резервы. В вышедшем в феврале 2025 г. от чете Всемирного золотого совета указывалось, что, вопреки ожиданиям, центральные банки закупили свыше 1 тыс. т золота в резервы в течение 2024 г. Закупки составили 1044,6 т, что чуть ниже 1050,8 т, закупленных в 2023 г.

По итогам данных МВФ и Всемирного золотого совета официальные среднеквартальные закупки золота в III квартале 2024 г. составили 101,9 т, а в IV квартале выросли до 140 т. Данные за январь и февраль 2025 г. показывают продолжение покупок золота в резервы центральными банками в новом году: всего было куплено 44,1 т золота.

Крупнейшими покупателями золота в резервы в 2024 г. оставались центральные банки Польши, Индии, Турции, Китая, Чехии, Ирака, Азербайджана. В 2025 г. продолжали покупки центральные банки Китая, Польши, Индии, Иордании, Чехии. Больше всего золота в новом году закупил Национальный банк Польши.

Интересно, что Народный банк Китая возобновил покупки золота в резервы с ноября 2024 г., прервав полугодовой перерыв. Это помогло остановить краткосрочный ноябрьский падающий тренд на рынке золота, после чего возобновилась динамика в растущем тренде.

Вероятнее всего, мы сталкиваемся с переходом центральных банков к новой стратегии формирования золотовалютных резервов, в которых золото будет занимать значительную долю. В связи с этим можно ожидать закупки золота в 2025 г. на уровне 900–1000 т.

Официальный спрос в 2025 г. продолжит оказывать значимую поддержку рынку золота. Растущая неопределенность в политике и экономике усиливает склонность центральных банков к хеджированию резервов через покупку страхового актива.

Розничный спрос: ювелирный, монеты и слитки

Опубликованные в феврале данные Всемирного золотого совета по состоянию мирового рынка золота показали, что розничный спрос на ювелирные изделия и инвестиционные монеты по итогам 2024 г. сократился на 11 % и 31 % соответственно. Сегмент покупок инвестиционных слитков по итогам года вырос на 10 % г/г. Поквартальная картина оставалась аналогичной, несмотря на традиционно высокий розничный спрос в период осенних фестивалей в Индии. Высокие цены на золото в Индии ограничивали покупки ювелирных изделий необходимой подготовкой к свадьбам.

Рекордно высокие цены на золото оказывали отрицательное влияние на розничные продажи ювелирных изделий по всему миру. На этом фоне особенно выделяется Китай, где продажи ювелирных изделий в 2024 г. сократились на 24 % г/г. Некоторое улучшение розничного спроса наблюдалось с декабря по январь в период подготовки к празднованию нового года по Лунному календарю. Тенденция, однако, не сохранилась, и в настоящее время продолжается спад покупок.

На западных рынках инвестиционный спрос в 2024 г. оставался сдержанным. В Северной Америке произошло снижение покупок монет и слитков на 31 % г/г, а в странах Европы — на 50 % г/г. Продажи золотых монет US Mint в 2024 г. составили 1172 тыс. унц., сократившись на 21 % относительно 2023 г. Снижение продаж золотых монет US Mint продолжалось в I квартале 2025 г. (падение в 4 раза г/г).

Отмечался рост предложения золота на вторичном рынке, поскольку инвесторы стремились реализовать накопленную прибыль. Ювелирные изделия также не пользовались спросом у покупателей этих регионов, хотя темпы снижения были значительно ниже — 3 % г/г и 4 % г/г соответственно.

В Российской Федерации ювелирное потребление в 2024 г., по данным Всемирного золотого совета, составило 41,2 т (+4 % г/г), инвестиционное потребление монет и слитков — 34,4 т (+9 % г/г).

Предстоящий 2025 г. может показать продолжение роста инвестиционного спроса, но ювелирное потребление, скорее всего, останется подавленным рекордно высокими ценами на металл. Растущие цены также продолжат поощрять предложение золота на вторичном рынке, что будет негативно влиять на общее потребление.

Спрос в биржевых ETF

Основным положительным моментом для инвестиционного сегмента рынка золота в 2024 г. можно считать возвращение западных инвесторов к инвестициям в биржевые ETF, обеспеченные запасами металла.

Данная тенденция продолжилась в 2025 г.: в феврале 2025 г. произошел резкий рост притока инвестиционных средств в биржевые ETF Северной Америки и Азии. До этого в январе 2025 г. наблюдался приток средств в европейские биржевые ETF.

Запасы золота под управлением биржевых ETF, по данным Всемирного золотого совета, в I квартале 2025 г. выросли на 134,5 т — до 3353,3 т. Относительно прошлогодних значений запасы золота в фондах выросли на 207,1 т.

Изменение ожиданий в отношении денежно-кредитной политики остается в основе позитивного отношения инвесторов к вложениям в биржевые ETF, обеспеченные золотом. Готовность регуляторов продолжать смягчение денежно-кредитной политики в 2025 г. будет оказывать поддержку рынку золота, в том числе через увеличение инвестиций в золотые ETF.

Геополитика и геоэкономика под пристальным вниманием инвесторов

Геополитические и геоэкономические перспективы мира довольно резко изменились с вступлением в должность 20 января 2025 г. президента США Дональда Трампа.

С этого момента начала активно реализовываться так называемая американская «перестройка», включающая пересмотр политических, экономических, торговых отношений с крупнейшими партнерами, зачастую на кардинально противоположные. Весной 2025 г. мир постепенно втягивается в торговые войны, и это очень тревожит инвесторов, ожидающих сокращение экономики США уже по итогам I квартала 2025 г. Эти ожидания привели к значительному оттоку средств из разного рода рисковых активов и притоку средств в рынок золота: за 2,5 месяца работы новой американской администрации стоимость золота выросла на 14,3 % или почти на 400 долл./унц.

Таким образом, инвесторы пытаются захеджировать вероятные потери из-за изменения торговых связей и финансовых потоков после обновления экономической политики США.

Рост неопределенности из-за предпринимаемых политических и экономических инициатив новой администрации Белого дома останется весомым влияющим на рынок золота фактором. Исходя из развития событий можно ожидать как снижения, так и увеличения геополитического риска в стоимости золота.

Баланс мирового рынка золота

Предложение золота на мировом рынке, по данным Всемирного золотого совета, в 2024 г. составило 4974,5 т (+1 % г/г). Рекордный рост цен на золото, как показала статистика, не способствовал росту добычи, но увеличил предложение металла на вторичном рынке. В 2024 г. добыча золота выросла на 0,5 % г/г — до 3661,2 т, что, однако, является максимальным значением за последние 10 лет. Предложение на вторичном рынке выросло на 11 % г/г — до 1370 т.

По итогам текущего года ожидается рост добычи золота на 1 % г/г примерно до 3697 т, чему способствуют рекордно высокие цены на золото, увеличивающие прибыль золотодобывающих компаний. Растущие издержки производства, однако, будут ограничивать расширение добычи.

Мировое потребление золота в 2024 г., по данным Всемирного золотого совета, составило 4553,7 т (+1,4 г/г). Расширение наблюдалось в основном в сегменте промышленного и инвестиционного потребления.

По итогам 2025 г. потребление золота может вырасти на 3,1 % г/г — до 4697 т. По предварительным оценкам, в 2025 г. ожидается рост промышленного, инвестиционного и официального потребления золота. Прирост объема инвестиций в биржевые ETF, обеспеченные золотом, определит состояние баланса рынка золота в 2025 г.

По итогам 2024 г. мировое предложение золота превысило объем мирового потребления на 420,7 т, но объемы превышения были полностью поглощены внебиржевым рынком.

Ожидаемое расчетное превышение мирового предложения над видимым мировым потреблением золота в 2025 г., скорее всего, также не окажет значимого влияния на цены, т.к. будет поглощено внебиржевым рынком.

Прогноз цен

Текущие расчеты по модели показывают продолжение растущего тренда на рынке золота и рост среднегодовой стоимости золота в 2025 г. примерно на 30 % г/г. Проведенный факторный анализ на текущий момент подтверждает подобные темпы роста цен.

Необходимыми условиями для продолжения роста цен будут:

Высокая стоимость золота, вероятно, будет замедлять спрос на золотые ювелирные изделия, повысит вторичное предложение и мотивирует некоторую фиксацию прибыли. Однако, существует множество причин полагать, что инвестиционный спрос будет по-прежнему поддерживаться сочетанием геополитической и геоэкономической неопределенности, растущей инфляции, более низких ставок и более слабого доллара США.

Источник: расчеты Уралсиб

В связи с этим цены на золото могут достичь «пика» в первой половине года, но значительного снижения впоследствии не ожидается, поскольку рынок по-прежнему пользуется хорошей поддержкой. Быстро меняющаяся политика администрации США приведет к тому, что волатильность финансового рынка останется высокой. Ожидается, что активные покупки официальным сектором сохранятся в обозримом будущем. Все это должно удерживать цены на золото на высоком уровне в течение всего года.

Опубликовано в журнале «Золото и технологии», № 1 (67)/март 2025 г.

Динамика мировых цен на золото

Ралли на рынке золота усилилось с самого начала 2025 г. В 1 квартале стоимость металла на спотовом рынке выросла почти на 19,6 % кв/кв и на 37,8 % г/г. Двенадцать недель из прошедших тринадцати рынок золота завершал с плюсом, а также не уставал устанавливать исторические максимумы. Небольшая и кратковременная коррекция цен наблюдалась лишь в конце февраля начале марта после завершения огромной поставки по февральскому фьючерсному контракту на COMEX.

Поставка золота по февральскому фьючерсному контракту составила рекордные 238 т, превзойдя самую крупную поставку в период пандемии 2020 г. Переток золота из Лондона в США с середины января по конец февраля вносил хаос в логистику металла, а резко выросшие премии на американском рынке оттянули на этот региональный рынок золото с прочих рынков, сформировав кратковременный дефицит поставок.

Оглядываясь на факторы роста, которые мы указывали, в конце 2024 г., можно сказать, что на рынке золота сложился «идеальный шторм» потому что все они в той или иной мере сработали в I квартале 2025 г.

Курс доллара США с начала года ослабел на на 6,1 %. Фондовый рынок США находится на грани вхождения в падающий тренд, отступив от максимумов на 20 %. Инвесторы активизировали вложение средств в золотые ETF, а центральные банки продолжали пополнять золотом резервы. Инвестиционный спрос розничных инвесторов повсеместно оставался высоким, что компенсировало снижение потребления ювелирных изделий. Геополитические и геоэкономические риски выросли с приходом в Белый дом администрации президента США Дональда Трампа. Основная доля ожидаемой неопределенности исходила от хаотичного изменения американской торговой политики.

Завершение I квартала 2025 г. складывается для рынка золота позитивно, цены находятся вблизи установленных максимумов, от которых пока не намерены отступать. Но в предстоящий II квартал движение вверх может быть затруднено в силу традиционно негативного влияния сезонных факторов на розничный спрос.

Однако рынки продолжат оценивать влияние изменений в торговой политике США на мировую экономику, а растущие риски развития стагфляционного сценария будут удерживать рынок золота от существенной коррекции вниз.

Денежно-кредитная политика центральных банков в прошедший период оставалась под пристальным вниманием рынков. Ожидаемая перестройка торговых потоков оказала влияние на поведение и риторику регуляторов. Многие из них дали четко понять, что неопределенность, вызванная торговыми войнами, сдерживает рост экономики, подстегивает инфляцию и существенно снижает прозрачность перспектив движения процентных ставок. В целом наблюдается некоторое торможение цикла смягчения.

В то же время риторику ФРС США в ходе мартовского заседания рынки восприняли оптимистично, т.к. регулятор дал понять, что существует возможность дальнейшего снижения процентных ставок на 0,5 % до конца 2025 г., особенно, в случае ухудшения состояния в американской экономике.

Темпы программы QT замедлены с 1 апреля 2025 г. от 25 млрд до 5 млрд долл. в месяц по гособлигациям, но останутся на прежнем уровне 35 млрд долл. по MBS. Полное завершение программы количественного ужесточения рынки ожидают в III квартале 2025 г. Впрочем, две последние недели ФРС уже расширяла свой баланс, что оказывает значительную поддержку рынку золота.

По данным квартального обзора экономических прогнозов, ожидаемая процентная ставка ФРС США к концу 2025 г. может снизиться в диапазон 3,75–4 %, а к концу 2026 г. — до уровня 3,4 %. Несмотря на то, что чиновники ФРС выражали обеспокоенность растущей инфляцией, их прогноз указывает, что инфляция по целевому показателю (индексу PCE) завершит этот год на уровне 2,7 %, а затем снизится до 2,2 % в 2026 г. Отмечалось широкое увеличение краткосрочных инфляционных ожиданий при хорошо закрепленных долгосрочных инфляционных ожиданиях.

Таким образом, ФРС вполне может реагировать на вероятное ускорение инфляции и ухудшение экономических перспектив, ожидаемое по итогам торговых инициатив администрации Дональда Трампа. И это гораздо более быстрые темпы смягчения, нежели ожидалось ранее.

Продолжаемое смягчение денежно-кредитной политики продолжит поддерживать рост цен на золото в течение всего 2025 г.

Покупки центральных банков в резервы

Официальный спрос на золото со стороны центральных банков оставался решающим фактором для рынка в 2024 г. В конце прошлого года статистика показывала поступательное ежеквартальное снижение покупок золота, начиная с конца 2023 г.

Однако центральные банки, Всемирный золотой совет и МВФ преподнесли рынкам сюрприз в виде значительно пересмотренной статистики по покупке золота в официальные золотовалютные резервы. В вышедшем в феврале 2025 г. от чете Всемирного золотого совета указывалось, что, вопреки ожиданиям, центральные банки закупили свыше 1 тыс. т золота в резервы в течение 2024 г. Закупки составили 1044,6 т, что чуть ниже 1050,8 т, закупленных в 2023 г.

По итогам данных МВФ и Всемирного золотого совета официальные среднеквартальные закупки золота в III квартале 2024 г. составили 101,9 т, а в IV квартале выросли до 140 т. Данные за январь и февраль 2025 г. показывают продолжение покупок золота в резервы центральными банками в новом году: всего было куплено 44,1 т золота.

Крупнейшими покупателями золота в резервы в 2024 г. оставались центральные банки Польши, Индии, Турции, Китая, Чехии, Ирака, Азербайджана. В 2025 г. продолжали покупки центральные банки Китая, Польши, Индии, Иордании, Чехии. Больше всего золота в новом году закупил Национальный банк Польши.

Интересно, что Народный банк Китая возобновил покупки золота в резервы с ноября 2024 г., прервав полугодовой перерыв. Это помогло остановить краткосрочный ноябрьский падающий тренд на рынке золота, после чего возобновилась динамика в растущем тренде.

Вероятнее всего, мы сталкиваемся с переходом центральных банков к новой стратегии формирования золотовалютных резервов, в которых золото будет занимать значительную долю. В связи с этим можно ожидать закупки золота в 2025 г. на уровне 900–1000 т.

Официальный спрос в 2025 г. продолжит оказывать значимую поддержку рынку золота. Растущая неопределенность в политике и экономике усиливает склонность центральных банков к хеджированию резервов через покупку страхового актива.

Розничный спрос: ювелирный, монеты и слитки

Опубликованные в феврале данные Всемирного золотого совета по состоянию мирового рынка золота показали, что розничный спрос на ювелирные изделия и инвестиционные монеты по итогам 2024 г. сократился на 11 % и 31 % соответственно. Сегмент покупок инвестиционных слитков по итогам года вырос на 10 % г/г. Поквартальная картина оставалась аналогичной, несмотря на традиционно высокий розничный спрос в период осенних фестивалей в Индии. Высокие цены на золото в Индии ограничивали покупки ювелирных изделий необходимой подготовкой к свадьбам.

Рекордно высокие цены на золото оказывали отрицательное влияние на розничные продажи ювелирных изделий по всему миру. На этом фоне особенно выделяется Китай, где продажи ювелирных изделий в 2024 г. сократились на 24 % г/г. Некоторое улучшение розничного спроса наблюдалось с декабря по январь в период подготовки к празднованию нового года по Лунному календарю. Тенденция, однако, не сохранилась, и в настоящее время продолжается спад покупок.

На западных рынках инвестиционный спрос в 2024 г. оставался сдержанным. В Северной Америке произошло снижение покупок монет и слитков на 31 % г/г, а в странах Европы — на 50 % г/г. Продажи золотых монет US Mint в 2024 г. составили 1172 тыс. унц., сократившись на 21 % относительно 2023 г. Снижение продаж золотых монет US Mint продолжалось в I квартале 2025 г. (падение в 4 раза г/г).

Отмечался рост предложения золота на вторичном рынке, поскольку инвесторы стремились реализовать накопленную прибыль. Ювелирные изделия также не пользовались спросом у покупателей этих регионов, хотя темпы снижения были значительно ниже — 3 % г/г и 4 % г/г соответственно.

В Российской Федерации ювелирное потребление в 2024 г., по данным Всемирного золотого совета, составило 41,2 т (+4 % г/г), инвестиционное потребление монет и слитков — 34,4 т (+9 % г/г).

Предстоящий 2025 г. может показать продолжение роста инвестиционного спроса, но ювелирное потребление, скорее всего, останется подавленным рекордно высокими ценами на металл. Растущие цены также продолжат поощрять предложение золота на вторичном рынке, что будет негативно влиять на общее потребление.

Спрос в биржевых ETF

Основным положительным моментом для инвестиционного сегмента рынка золота в 2024 г. можно считать возвращение западных инвесторов к инвестициям в биржевые ETF, обеспеченные запасами металла.

Данная тенденция продолжилась в 2025 г.: в феврале 2025 г. произошел резкий рост притока инвестиционных средств в биржевые ETF Северной Америки и Азии. До этого в январе 2025 г. наблюдался приток средств в европейские биржевые ETF.

Запасы золота под управлением биржевых ETF, по данным Всемирного золотого совета, в I квартале 2025 г. выросли на 134,5 т — до 3353,3 т. Относительно прошлогодних значений запасы золота в фондах выросли на 207,1 т.

Изменение ожиданий в отношении денежно-кредитной политики остается в основе позитивного отношения инвесторов к вложениям в биржевые ETF, обеспеченные золотом. Готовность регуляторов продолжать смягчение денежно-кредитной политики в 2025 г. будет оказывать поддержку рынку золота, в том числе через увеличение инвестиций в золотые ETF.

Геополитика и геоэкономика под пристальным вниманием инвесторов

Геополитические и геоэкономические перспективы мира довольно резко изменились с вступлением в должность 20 января 2025 г. президента США Дональда Трампа.

С этого момента начала активно реализовываться так называемая американская «перестройка», включающая пересмотр политических, экономических, торговых отношений с крупнейшими партнерами, зачастую на кардинально противоположные. Весной 2025 г. мир постепенно втягивается в торговые войны, и это очень тревожит инвесторов, ожидающих сокращение экономики США уже по итогам I квартала 2025 г. Эти ожидания привели к значительному оттоку средств из разного рода рисковых активов и притоку средств в рынок золота: за 2,5 месяца работы новой американской администрации стоимость золота выросла на 14,3 % или почти на 400 долл./унц.

Таким образом, инвесторы пытаются захеджировать вероятные потери из-за изменения торговых связей и финансовых потоков после обновления экономической политики США.

Рост неопределенности из-за предпринимаемых политических и экономических инициатив новой администрации Белого дома останется весомым влияющим на рынок золота фактором. Исходя из развития событий можно ожидать как снижения, так и увеличения геополитического риска в стоимости золота.

Баланс мирового рынка золота

Предложение золота на мировом рынке, по данным Всемирного золотого совета, в 2024 г. составило 4974,5 т (+1 % г/г). Рекордный рост цен на золото, как показала статистика, не способствовал росту добычи, но увеличил предложение металла на вторичном рынке. В 2024 г. добыча золота выросла на 0,5 % г/г — до 3661,2 т, что, однако, является максимальным значением за последние 10 лет. Предложение на вторичном рынке выросло на 11 % г/г — до 1370 т.

По итогам текущего года ожидается рост добычи золота на 1 % г/г примерно до 3697 т, чему способствуют рекордно высокие цены на золото, увеличивающие прибыль золотодобывающих компаний. Растущие издержки производства, однако, будут ограничивать расширение добычи.

Мировое потребление золота в 2024 г., по данным Всемирного золотого совета, составило 4553,7 т (+1,4 г/г). Расширение наблюдалось в основном в сегменте промышленного и инвестиционного потребления.

По итогам 2025 г. потребление золота может вырасти на 3,1 % г/г — до 4697 т. По предварительным оценкам, в 2025 г. ожидается рост промышленного, инвестиционного и официального потребления золота. Прирост объема инвестиций в биржевые ETF, обеспеченные золотом, определит состояние баланса рынка золота в 2025 г.

По итогам 2024 г. мировое предложение золота превысило объем мирового потребления на 420,7 т, но объемы превышения были полностью поглощены внебиржевым рынком.

Ожидаемое расчетное превышение мирового предложения над видимым мировым потреблением золота в 2025 г., скорее всего, также не окажет значимого влияния на цены, т.к. будет поглощено внебиржевым рынком.

Прогноз цен

Текущие расчеты по модели показывают продолжение растущего тренда на рынке золота и рост среднегодовой стоимости золота в 2025 г. примерно на 30 % г/г. Проведенный факторный анализ на текущий момент подтверждает подобные темпы роста цен.

Необходимыми условиями для продолжения роста цен будут:

- продолжение ослабления курса доллара США;

- продолжение притока средств в золотые ETF;

- увеличение закупок центральных банков;

- рост розничного спроса в Индии и Китае;

- продолжение выхода инвесторов из рисковых активов;

- рост вероятности рецессии в мировой экономике.

Высокая стоимость золота, вероятно, будет замедлять спрос на золотые ювелирные изделия, повысит вторичное предложение и мотивирует некоторую фиксацию прибыли. Однако, существует множество причин полагать, что инвестиционный спрос будет по-прежнему поддерживаться сочетанием геополитической и геоэкономической неопределенности, растущей инфляции, более низких ставок и более слабого доллара США.

| I кв. 2025 |

II кв. 2025 (прогноз) |

III кв. 2025 (прогноз) |

IV кв. 2025 (прогноз) |

2024 |

2025 (прогноз) |

2026 (прогноз) |

|

| Цена на золото, долл/унц | 2857,3 | 3072 | 3157 | 3300 | 1943,1 | 3097 | 3424 |

В связи с этим цены на золото могут достичь «пика» в первой половине года, но значительного снижения впоследствии не ожидается, поскольку рынок по-прежнему пользуется хорошей поддержкой. Быстро меняющаяся политика администрации США приведет к тому, что волатильность финансового рынка останется высокой. Ожидается, что активные покупки официальным сектором сохранятся в обозримом будущем. Все это должно удерживать цены на золото на высоком уровне в течение всего года.

Опубликовано в журнале «Золото и технологии», № 1 (67)/март 2025 г.

07.07.26

Итоги рынка золота во втором квартале 2026 г.

20.05.26

Минприроды против Закона «О недрах». Нормативные акты и принимаемые министерством природы решения препятствуют полной отработке недр

20.05.26

Обзор основных событий в золотодобывающей отрасли в январе–марте 2026 года

21.04.26

Итоги рынка золота в первом квартале 2026 года

14.04.26

Создание рекультивационных фондов развалит геологоразведку и ударит по бюджету страны

14.04.26

Обзор основных событий в золотодобывающей отрасли в октябре– декабре 2025 года

11.12.25

Рекультивация по предоплате – новые риски для россыпной золотодобычи.

05.12.25

Обзор основных событий в золотодобывающей отрасли в июле–сентябре 2025 года

10.11.25

Россыпное золото России: национальный ресурс и вызовы отрасли

01.11.25

Обзор по рынку золота за 3 квартал 2025

23.09.25

Золотодобыча в России: обзор состояния и перспектив

19.09.25

Неиспользуемый резерв: неучтённые запасы золота

08.09.25

Обзор ключевых событий в золотодобывающей отрасли Российской Федерации во II квартале 2025 года

21.08.25

Золото учесть точно невозможно

25.07.25

Обзор ключевых событий в золотодобывающей отрасли России в первом квартале 2025 года

21.07.25

Итоги рынка золота во втором квартале 2025 года

11.03.25

Рынок золота в 2024 году. Итоги (по состоянию на 25 декабря 2024 г.)

11.03.25

Обзор основных событий в золотодобывающей отрасли в IV квартале 2024 года

27.12.24

Обзор основных событий в золотодобывающей отрасли в июле–сентябре 2024 года

27.12.24

Фундаментальная модель для цены золота

Кучное выщелачивание в холодном климате

MiningMetals Uzbekistan пройдет с 27 по 29 октября в г. Ташкент

Выставка «Рудник 2026» пройдет в Екатеринбурге

Российская отраслевая энергетическая конференция РОЭК 2026

V международный конгресс «Золото России и СНГ»

8-я специализированная международная конференция и выставка «ГОРНЫЕ ТЕХНОЛОГИИ РОССИЯ 2026»

Инвестиции в геологоразведку: почему юниорам сложно найти деньги

Инвестиции в геологоразведку: рынок юниоров и золото в России

Юниоры. Где брать деньги на геологоразведку? Тизер подкаста ЗиТ №1