Обзор по рынку золота за 3 квартал 2025

0

7515

0

0

Итоги 3 квартала 2025 г.

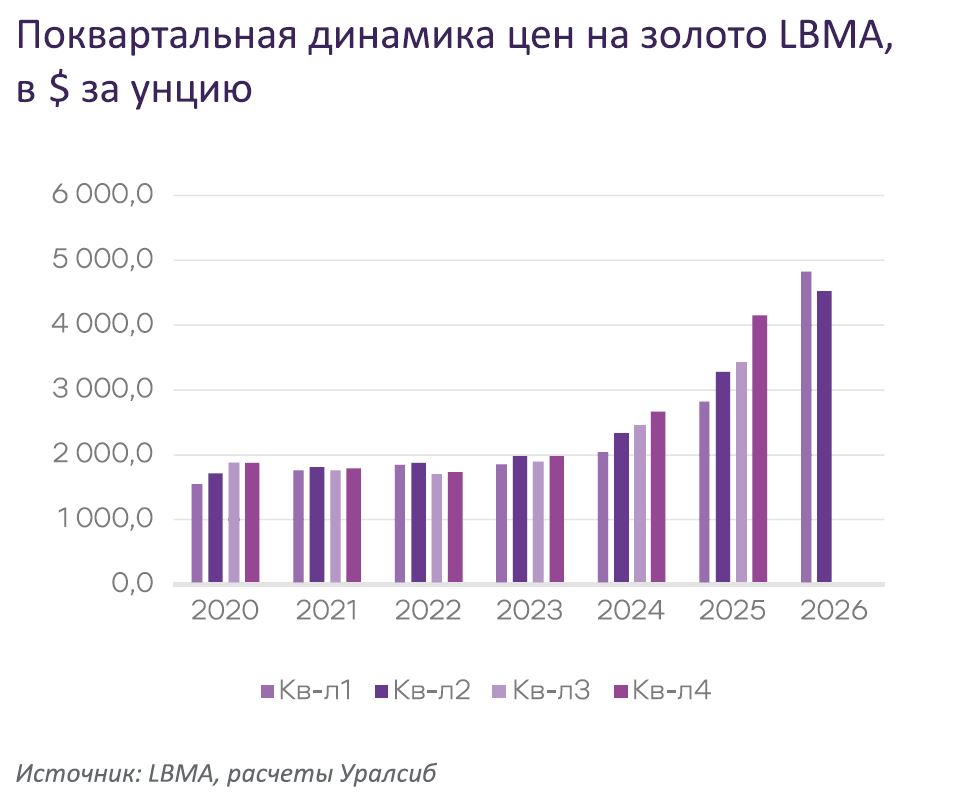

Динамика мировых цен на золото

Третий квартал 2025 года для мирового рынка золота выдался интересным. С начала июля по вторую половину августа продолжалось сезонное летнее затишье. Цены на золото оставались в диапазоне консолидации $3 350–3 500 за унцию. Ближе к концу лета начали проявляться факторы роста, которые к началу сентября перевели рынок в ценовое ралли. С конца августа по конец сентября фьючерсный рынок золота без устали устанавливал исторические максимумы, превысив невероятный ранее уровень $3 900 за унцию.

Рост цен на спотовое золото был скромнее, но в конце квартала цены в Лондоне достигли уровня $3 825 за унцию. На конец 3 квартала 2025 г. стоимость золота на спотовом рынке на 47% превышала уровень конца 2024 г. Среднеквартальная цена выросла на $173 за унцию относительно средней цены во 2 квартале 2025 г. и на $597 за унцию относительно средней цены в 1 квартале 2025 г.

Основным фактором, разгонявшим рост цен, оказался ажиотажный рост спроса в биржевых ETF, основанных на золоте, вложения в которые превысили максимум апреля 2025 г. Перетоку средств в биржевое золото способствовало увеличение доходностей на долговом рынке, ослабление курса доллара США, переход ФРС США к смягчению денежно-кредитной политики, достижение максимумов американским фондовым рынком. Всё это привело к началу активной ребалансировки инвестиционных портфелей. В целом факторы роста на рынке золота сложились воедино, организовав идеальный шторм. Геополитические риски с началом осени эскалировали. Текущие военные конфликты не демонстрировали признаков затухания, что увеличило шансы на втягивание широкого круга геополитических игроков в активные военные действия. Торговые войны также процветали, несмотря на достижение ряда договоренностей, что увеличивало неопределенность для экономических субъектов и вероятность снижения темпов роста мировой экономики.

Основным фактором, разгонявшим рост цен, оказался ажиотажный рост спроса в биржевых ETF, основанных на золоте, вложения в которые превысили максимум апреля 2025 г. Перетоку средств в биржевое золото способствовало увеличение доходностей на долговом рынке, ослабление курса доллара США, переход ФРС США к смягчению денежно-кредитной политики, достижение максимумов американским фондовым рынком. Всё это привело к началу активной ребалансировки инвестиционных портфелей. В целом факторы роста на рынке золота сложились воедино, организовав идеальный шторм. Геополитические риски с началом осени эскалировали. Текущие военные конфликты не демонстрировали признаков затухания, что увеличило шансы на втягивание широкого круга геополитических игроков в активные военные действия. Торговые войны также процветали, несмотря на достижение ряда договоренностей, что увеличивало неопределенность для экономических субъектов и вероятность снижения темпов роста мировой экономики.

Смягчение денежно-кредитной политики с потенциалом перехода к стимулированию в сочетании с замедлением темпов роста экономики обычно приводит к стагфляции. В подобных ситуациях страховые активы выигрывают больше всего, что мы и наблюдаем в текущий момент. Перспективы увеличения долговых проблем в мировой экономике и необходимость реорганизации мировой финансовой системы сохраняют потенциал роста цен на золото в долгосрочной перспективе.

Несмотря на бурный рост цен, розничный спрос на золото в начале осени также показывал признаки оживления перед активным 4 кварталом. При этом фиксации прибыли почти не наблюдалось, покупатели, напротив, придерживали металл в надежде на продолжение роста цен.

Рынок серебра, который в первой половине текущего года пребывал в консолидации и не реагировал на рост цен на золото, внезапно проснулся. Темпы роста цен на серебро, начиная с июня 2025 г., значительно ускорились. В результате средняя стоимость спотового серебра за 3 квартал выросла на 17,2% относительно средней стоимости во 2 квартале. В конце 3 квартала стоимость серебра в Лондоне достигла $46,2 за унцию, что на 57% выше стоимости серебра в конце 2024 г. Как и ожидалось, темпы роста рынка серебра превзошли темпы роста рынка золота в силу его большей спекулятивности.

Итак, три квартала текущего года уже позади, и для рынков драгоценных металлов они сложились самым замечательным образом. Рост цен в начале года сменился летним затишьем, которое, в свою очередь, перешло в осеннее ценовое ралли. В соответствии с индексом сезонности, основной рост цен на драгоценные металлы обычно случается в последнем квартале года. Текущий высокий уровень цен может ограничить темпы роста и сопровождаться глубокими коррекциями вниз. Однако, сезонно растущий розничный спрос и инвестиционный спрос в биржевых фондах вполне могут продолжить поддерживать растущий тренд до конца текущего года.

Итак, три квартала текущего года уже позади, и для рынков драгоценных металлов они сложились самым замечательным образом. Рост цен в начале года сменился летним затишьем, которое, в свою очередь, перешло в осеннее ценовое ралли. В соответствии с индексом сезонности, основной рост цен на драгоценные металлы обычно случается в последнем квартале года. Текущий высокий уровень цен может ограничить темпы роста и сопровождаться глубокими коррекциями вниз. Однако, сезонно растущий розничный спрос и инвестиционный спрос в биржевых фондах вполне могут продолжить поддерживать растущий тренд до конца текущего года.

Денежно-кредитная политика центральных банков

Денежно-кредитная политика центральных банков в прошедший период оставалась под пристальным вниманием рынков. Основное внимание инвесторов привлекали действия ФРС США, денежно-кредитная политика которой идет вразрез с действиями коллег в остальных центральных банках. В то время как ЕЦБ и Банк Англии затормозили смягчение, а Банк Японии начал проводить ужесточение денежно-кредитной политики, американский регулятор перешел к активному снижению процентных ставок.

Политическое давление со стороны администрации Белого дома сыграло не последнюю роль, сподвигая ФРС к снижению процентной ставки на сентябрьском заседании.

Несмотря на колебания и затягивание процесса, оправдываясь желанием проверить влияние повышенных импортных пошлин на американскую экономику, все же в сентябре FOMC впервые с декабря 2024 г. снизил процентную ставку на 0,25% до 4,0-4,25%. Рынки приветствовали это событие бурным ростом цен на «твердые» активы, рассчитывая на продолжение снижения ставок до конца текущего года.

На текущий момент цены фьючерсов CME FedWatch свидетельствуют, что с вероятностью 97,8% на октябрьском заседании регулятор снизит процентную ставку до 3,75–4,0%, а с вероятностью 2,2% оставит на текущем уровне 4,0–4,25%. В декабре 2025 г. ожидается снижение процентной ставки до 3,5–3,75%. В 2026 г. первое снижение ожидается в марте.

Согласно прогнозам ФРС, можно заключить, что в ближайшие пару лет процентная ставка может приблизиться к 3%. Более того, на фоне уменьшения ликвидности в системе ФРС может завершить сокращение баланса в 2026 г. и перейти к медленным темпам его увеличения, пытаясь сгладить последствия замедления американской экономики.

Политическая повестка дня вокруг ФРС США весь прошедший квартал была весьма динамична. Впервые за много лет администрация Дональда Трампа поставила под сомнение независимость ФРС как регулирующего органа.

В совет управляющих был назначен Стивен Миран, сразу призвавший к более резкому снижению процентных ставок, указывая на возросшую роль фискальной политики и ее влияние на нейтральную процентную ставку. Несмотря на то, что выступление Мирана вызвало критику в экономических кругах США, переход к фискальному доминированию уже наблюдается, что в целом усиливает восприятие текущей денежно-кредитной политики как более ограничительной, нежели она воспринималась до апреля 2025 г.

Политические скандалы вокруг действий главы ФРС Джерома Пауэлла и председателя комитета по финансовой стабильности ФРС Лизы Кук пока не привели к изменениям в составе директоров FOMC. В то же время, оказанное давление произвело воздействие, побудив регулятора к пересмотру денежно-кредитной политики.

Еще одним интересным моментом в последние дни стала приостановка работы правительства США с 1 октября 2025 г. Исторически подобные закрытия практически не оказывали влияния на финансовые рынки, хотя в текущий раз влияние будет оцениваться в зависимости от длительности приостановки. Самым непосредственным последствием приостановки работы правительства может стать перенос публикации отчетов по рынку труда и инфляции за сентябрь, что оставит FOMC без статистических данных к заседанию 29 октября и может повлиять на действия комитета.

Касательно рынка золота происходящие события можно считать позитивными, т.к. они оказывают металлу долгосрочную поддержку. Изменения в денежно-кредитной политике крупнейших центральных банков выводят золото на первое место в качестве безопасного актива и наилучшего инструмента для диверсификации, что поддержит рост цен до конца 2025 г.

Покупки центральных банков в резервы

Официальный спрос на золото со стороны центральных банков остается решающим фактором для рынка в 2025 г.

Уточненная динамика квартальных закупок центральных банков от Всемирного золотого совета показала, что покупка золота центральными банками в 1 квартале 2025 г. составила 91,0 тонну, во 2 квартале 2025 г. – 93,4 тонны, а в 3 квартале 2025 г. (по состоянию на конец августа) – 23,7 тонн. Динамика по 3 кварталу будет уточняться в ближайшие месяцы.

По более общим данным Всемирного золотого совета, центральные банки за 8 месяцев 2025 г. закупили 442 тонны золота. Особой активностью отличались центральные банки Польши, Казахстана, Турции, Китая, Чехии. При этом Польский национальный банк объявил о повышении целевой доли золота в золотовалютных резервах с 20% до 30%, что обещает продолжение активных покупок металла.

Среднемировая доля золота в золотовалютных резервах центральных банков оценивается в 27%. Однако, Всемирный золотой совет открыто заявляет, что официальные данные, предоставленные МВФ, отражают лишь около 35% от общего спроса центральных банков на золото.

Среднемировая доля золота в золотовалютных резервах центральных банков оценивается в 27%. Однако, Всемирный золотой совет открыто заявляет, что официальные данные, предоставленные МВФ, отражают лишь около 35% от общего спроса центральных банков на золото.

В начале сентября на рынке нашумела статья от агентства Bloomberg о скрытых покупках золота центральными банками. В ней говорилось, что центральные банки удвоили темпы покупок золота за последние три года, но не объявляют об этом. Аналитики Goldman Sachs оценили официальные покупки примерно в 80 тонн золота в месяц.

В статье указывалось, что большая часть официальных покупок не подтверждена, хотя торговые данные указывают, что на Китай приходится значительная их часть. Официально Народный банк Китая закупил всего 12,8 тонн в 1 квартале 2025 г., но оценки подтверждают покупку 144 тонн, из которых 131 тонна была куплена тайно. Проведенный аналитиками подсчет количества золота, находящегося в распоряжении Народного банка Китая, дает количество золота в золотовалютных резервах на уровне 5 200 тонн, что делает Китай второй по величине страной с золотым запасом после США. Таким образом, мировые официальные золотые резервы могут значительно превышать объем в 36,4 тыс. тонн, сообщаемый МВФ.

Недавнее исследование Европейского центрального банка показало, что впервые с 1996 г. доля резервов в золоте превысила долю резервов в казначейских облигациях, что свидетельствует о глубоких и долгосрочных структурных изменениях в управлении резервами и может представлять собой ранние этапы серьезной перестройки структуры мировых резервов.

Таким образом, переход к новой стратегии формирования золотовалютных резервов центральными банками, в которой золото занимает значительную долю в резервах, можно считать подтвержденным. В связи с этим можно ожидать закупки золота в 2025 г. около 900 - 1 000 тонн, что продолжит оказывать значимую поддержку рынку золота до конца 2025 г.

Розничный спрос: ювелирный, монеты и слитки

Опубликованные данные Всемирного золотого совета по состоянию мирового рынка золота показали, что розничный спрос на ювелирные изделия во 2 квартале сократился на 14,5% г/г, а инвестиционный спрос вырос на 78% г/г. Сегмент покупок инвестиционных монет и слитков по итогам 2 квартала вырос на 11,5% г/г. Таким образом, толерантность инвестиционного спроса к высоким ценам на золото сохранялась, а ювелирный спрос страдал от высоких цен и сезонного спада потребления.

Это хорошо заметно на примере Индии и Китая, где ювелирное потребление сократилось на 16,7% г/г и 19,8% г/г соответственно, а инвестиционный спрос вырос на 7% г/г и 44% г/г.

Это хорошо заметно на примере Индии и Китая, где ювелирное потребление сократилось на 16,7% г/г и 19,8% г/г соответственно, а инвестиционный спрос вырос на 7% г/г и 44% г/г.

Рекордно высокие цены на золото оказывали отрицательное влияние на розничные продажи ювелирных изделий по всему миру, за исключением Ирана, где покупки ювелирных изделий выросли на 12,0% г/г.Покупки монет и слитков росли повсеместно, за исключением сильного провала в США (- 53% г/г), Турции (-50% г/г), Австралии (-20% г/г) и Мексике (-14% г/г).

По данным Всемирного золотого совета, продажи монет и слитков у дилеров в США росли, но спрэд между покупкой и продажей стал очень широким и сильно изменчивым. Институциональный спрос был очень высоким весной, но с тех пор сильно замедлился. Покупательная способность американцев в целом снизилась из-за роста цен, в результате чего сохраняется негативное отношение к покупкам золота на текущих уровнях. Эту ситуацию наглядно отражает график продаж золотых монет и слитков от американского монетного двора US Mint.

Основное внимание инвесторов во 2 квартале привлекали вложения в биржевые инвестиционные фонды, основанные на золоте. Приток средств в биржевые ETF по итогам 3 квартала 2025 г. вылился в увеличение их запасов на 192,2 тонн против роста запасов на 170,5 тонн во 2 квартале 2025 г.

В Российской Федерации ювелирное потребление во 2 квартале 2025 г., по данным Всемирного золотого совета, составило 8,0 тонн (-10,1% г/г), инвестиционное потребление монет и слитков - 8,5 тонн (-4,5% г/г).

В Российской Федерации ювелирное потребление во 2 квартале 2025 г., по данным Всемирного золотого совета, составило 8,0 тонн (-10,1% г/г), инвестиционное потребление монет и слитков - 8,5 тонн (-4,5% г/г).

Предстоящий 4 квартал 2025 г. может показать продолжение роста инвестиционного спроса и вероятное сезонное восстановление ювелирного потребления. Этому будет способствовать празднование осенних фестивалей в Азии и Рождества в западных странах.

Спрос в биржевых ETF

В 3 квартале 2025 г. наблюдался активный приток средств в биржевые ETF, обеспеченные запасами золота. В июле прирост запасов составил 22,6 тонн, в августе - 53 тонны, в сентябре - 116,6 тонн, что стало максимальным значением с апреля 2025 г.

Резкий рост вложений в биржевое золото, наблюдавшийся в сентябре, обусловлен ребалансировкой инвестиционных портфелей в пользу увеличения доли металла за счет сокращения доли средств на долговом рынке. Этому способствовал резкий рост доходностей облигаций с длинным сроком погашения. Частичное закрытие позиций на фондовом рынке также обусловило перетекание средств в рынок золота.

Приток средств в биржевые ETF в 3 квартале наблюдался во всех регионах - от Северной Америки до Азии. При этом в июле и августе происходил небольшой отток средств из азиатских фондов, что можно связать с восстановлением китайского фондового рынка.

Запасы золота под управлением биржевых ETF, по данным Всемирного золотого совета, за 3 квартал 2025 г. выросли на 192,2 тонн до 3 808,1 тонн (по состоянию на 26 сентября). Относительно прошлогодних значений запасы золота в фондах выросли на 608 тонн.

Запасы золота под управлением биржевых ETF, по данным Всемирного золотого совета, за 3 квартал 2025 г. выросли на 192,2 тонн до 3 808,1 тонн (по состоянию на 26 сентября). Относительно прошлогодних значений запасы золота в фондах выросли на 608 тонн.

Смягчение денежно-кредитной политики, ухудшение ситуации на долговом рынке, высокие геополитические и экономические риски остаются в основе позитивного отношения инвесторов к вложениям в биржевые ETF, обеспеченных золотом. Сравнительно низкая доля золота в традиционных инвестиционных портфелях и взятое направление инвесторов на ребалансировку будет оказывать поддержку рынку золота, как минимум, до конца 2025 г.

Геополитика и геоэкономика

В 3 квартале 2025 г. геополитические и геоэкономические риски возросли, что вылилось в рост премии на рынке золота. Особенно отчетливо этот фактор сработал во время проведения саммита Шанхайской организации сотрудничества и китайского военного парада в начале сентября, в ходе которых сформировалось два новых неформальных альянса: экономическая тройка "Россия-Индия-Китай" и военная тройка "Россия-КНДР- Китай".

В ходе проведения военного парада глава Китайской Народной Республики Си Цзиньпин в присутствии президента России Владимира Путина и президента Северной Кореи Ким Чен Ына заявил, что мир стоит перед выбором между войной и миром. Это мгновенно обострило геополитическую напряженность и усугубило нарастающую нестабильность на долговом рынке.

На этом фоне инвесторы начали стремительно отказываться от долгосрочных государственных облигаций, традиционно считавшихся низкорисковыми, что спровоцировало переток средств в безопасное золото. Доходность 30-летних государственных облигаций Японии достигла беспрецедентных 3,3%. Доходность британских долголетних облигаций выросла до максимума 27 лет - 5,7%, доходность итальянских облигаций приблизилась к 4,7%, французских - к 4,5%, американских 30- летних бондов - к 5,0%.

Несмотря на то, что впоследствии ситуация на долговом рынке успокоилась, совокупность опасений по поводу растущего государственного долга, европейского бюджетного сезона, независимости ФРС и очередной приостановки работы правительства США в совокупности привели к подрыву рынка облигаций.

Генеральный директор Deutsche Bank прокомментировал произошедшее: "Экономические реформы, необходимые для реального покрытия растущего долга, отсутствуют, и рынок капитала это видит." По его словам, эта тенденция может сохраниться, "если мы увидим дальнейший рост политической нестабильности и не увидим никаких реформ".

Для рынка золота произошедшие события носили драматический характер, обеспечив начало сентябрьского ралли за счет начавшейся реструктуризации инвестиционных портфелей большой массой инвесторов, отходящих от классических портфельных инвестиций в фондовый и долговой рынки. Долгосрочная экономическая нестабильность, происходящая в результате наблюдаемых политических перемен, обеспечивает долгосрочный спрос на золото.

Баланс мирового рынка золота

Предложение золота на мировом рынке, по данным Всемирного золотого совета, во 2 квартале 2025 г. составило 1 249 тонн (-2% г/г). Рекордный рост цен на золото, как показала статистика, не способствовал росту добычи, которая понизилась на 5% г/г до 908,6 тонн, хотя относительно 1 квартала 2025 г. добыча золота выросла благодаря сезонным факторам. Предложение металла на вторичном рынке значительно выросло (+7% г/г). Производители продолжали хеджировать продажи.

Мировое потребление золота во 2 квартале 2025 г., по данным Всемирного золотого совета, упало на 10% г/г до 1 079 тонн. Падение наблюдалось в ювелирном и промышленном сегментах, также понизились квартальные покупки золота центральными банками.

По итогам 2 квартала 2025 г. расчетный избыток на рынке золота составил 170 тонн, который был полностью поглощен внебиржевым рынком.

По итогам 2 квартала 2025 г. расчетный избыток на рынке золота составил 170 тонн, который был полностью поглощен внебиржевым рынком.

Значительное отставание потребления золота от предложения указывает на рост избытка металла на рынке до 452 тонн по итогам 2025 г. Формирующийся избыток предложения в будущем может оказать негативное влияние на цены, способствуя нисходящим коррекциям.

Прогноз цен

Текущие расчеты по модели показывают продолжение растущего тренда на рынке золота и рост среднегодовой стоимости золота в 2025 г. примерно на 41% г/г. К концу текущего года стоимость золота может закрепиться выше уровня $3 900 за унцию, однако дальнейший рост может потребовать дополнительных импульсов.

Среднегодовая стоимость серебра в 2025 г. может вырасти на 32% г/г и к концу года закрепиться возле уровня $44,5 за унцию. Темпы текущего ценового ралли могут снизиться, возможны довольно глубокие коррекции вниз. Однако, долгосрочный растущий тренд на рынке серебра продолжится.

Необходимыми условиями для продолжения роста цен будут:

Долгосрочный растущий тренд на рынке золота остается устойчивым, но высокая стоимость металла, вероятно, продолжит ограничивать спрос на золотые ювелирные изделия, а также может мотивировать некоторую фиксацию инвестиционной прибыли. Однако, инвестиционный спрос будет по-прежнему поддерживаться сочетанием геополитической и геоэкономической неопределенности, растущей инфляции, более низких ставок и более слабого доллара США. В связи с этим цены на золото останутся на высоком уровне до конца 2025 г.

Долгосрочный растущий тренд на рынке золота остается устойчивым, но высокая стоимость металла, вероятно, продолжит ограничивать спрос на золотые ювелирные изделия, а также может мотивировать некоторую фиксацию инвестиционной прибыли. Однако, инвестиционный спрос будет по-прежнему поддерживаться сочетанием геополитической и геоэкономической неопределенности, растущей инфляции, более низких ставок и более слабого доллара США. В связи с этим цены на золото останутся на высоком уровне до конца 2025 г.

Банк Уралсиб © 2025

DISCLAIMER: This communication is purely of an informative nature and cannot be considered as an offer or an invitation to make an offer or an investment recommendation, forecast, professional advice or advertisement unless expressly stated in a given message and/or its attachments.

Neither Financial Corporation URALSIB nor URALSIB Bank – Financial Services can accept responsibility for the accuracy or completeness of this communication. Any views expressed by an individual in this communication do not necessarily reflect views of Financial Corporation URALSIB or URALSIB Bank or URALSIB Broker.

ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ:

Содержащаяся в настоящем материале информация носит исключительно информационный характер, и ни при каких обстоятельствах не может быть использована или рассматриваться как оферта, приглашение делать оферты или как рекомендация к принятию инвестиционных решений, не является прогнозом событий, профессиональным советом или рекламой, если иное прямо не указано в настоящем сообщении и/или любых приложениях к нему. Несанкционированное использование, раскрытие, копирование, распространение либо иные действия или бездействие в отношении данного сообщения запрещены и могут быть незаконными.

ПАО «Банк УРАЛСИБ» не принимают на себя ответственности за достоверность и полноту содержащейся в данном сообщении информации. Любые взгляды, выраженные в данном сообщении указанными в нем лицами, являются мнениями такого лица и не обязательно отражают позицию или мнение ПАО «Банк УРАЛСИБ» и ООО «УРАЛСИБ Брокер».

Динамика мировых цен на золото

Третий квартал 2025 года для мирового рынка золота выдался интересным. С начала июля по вторую половину августа продолжалось сезонное летнее затишье. Цены на золото оставались в диапазоне консолидации $3 350–3 500 за унцию. Ближе к концу лета начали проявляться факторы роста, которые к началу сентября перевели рынок в ценовое ралли. С конца августа по конец сентября фьючерсный рынок золота без устали устанавливал исторические максимумы, превысив невероятный ранее уровень $3 900 за унцию.

Рост цен на спотовое золото был скромнее, но в конце квартала цены в Лондоне достигли уровня $3 825 за унцию. На конец 3 квартала 2025 г. стоимость золота на спотовом рынке на 47% превышала уровень конца 2024 г. Среднеквартальная цена выросла на $173 за унцию относительно средней цены во 2 квартале 2025 г. и на $597 за унцию относительно средней цены в 1 квартале 2025 г.

Основным фактором, разгонявшим рост цен, оказался ажиотажный рост спроса в биржевых ETF, основанных на золоте, вложения в которые превысили максимум апреля 2025 г. Перетоку средств в биржевое золото способствовало увеличение доходностей на долговом рынке, ослабление курса доллара США, переход ФРС США к смягчению денежно-кредитной политики, достижение максимумов американским фондовым рынком. Всё это привело к началу активной ребалансировки инвестиционных портфелей. В целом факторы роста на рынке золота сложились воедино, организовав идеальный шторм. Геополитические риски с началом осени эскалировали. Текущие военные конфликты не демонстрировали признаков затухания, что увеличило шансы на втягивание широкого круга геополитических игроков в активные военные действия. Торговые войны также процветали, несмотря на достижение ряда договоренностей, что увеличивало неопределенность для экономических субъектов и вероятность снижения темпов роста мировой экономики. Смягчение денежно-кредитной политики с потенциалом перехода к стимулированию в сочетании с замедлением темпов роста экономики обычно приводит к стагфляции. В подобных ситуациях страховые активы выигрывают больше всего, что мы и наблюдаем в текущий момент. Перспективы увеличения долговых проблем в мировой экономике и необходимость реорганизации мировой финансовой системы сохраняют потенциал роста цен на золото в долгосрочной перспективе.

Несмотря на бурный рост цен, розничный спрос на золото в начале осени также показывал признаки оживления перед активным 4 кварталом. При этом фиксации прибыли почти не наблюдалось, покупатели, напротив, придерживали металл в надежде на продолжение роста цен.

Рынок серебра, который в первой половине текущего года пребывал в консолидации и не реагировал на рост цен на золото, внезапно проснулся. Темпы роста цен на серебро, начиная с июня 2025 г., значительно ускорились. В результате средняя стоимость спотового серебра за 3 квартал выросла на 17,2% относительно средней стоимости во 2 квартале. В конце 3 квартала стоимость серебра в Лондоне достигла $46,2 за унцию, что на 57% выше стоимости серебра в конце 2024 г. Как и ожидалось, темпы роста рынка серебра превзошли темпы роста рынка золота в силу его большей спекулятивности.

Итак, три квартала текущего года уже позади, и для рынков драгоценных металлов они сложились самым замечательным образом. Рост цен в начале года сменился летним затишьем, которое, в свою очередь, перешло в осеннее ценовое ралли. В соответствии с индексом сезонности, основной рост цен на драгоценные металлы обычно случается в последнем квартале года. Текущий высокий уровень цен может ограничить темпы роста и сопровождаться глубокими коррекциями вниз. Однако, сезонно растущий розничный спрос и инвестиционный спрос в биржевых фондах вполне могут продолжить поддерживать растущий тренд до конца текущего года.Денежно-кредитная политика центральных банков

Денежно-кредитная политика центральных банков в прошедший период оставалась под пристальным вниманием рынков. Основное внимание инвесторов привлекали действия ФРС США, денежно-кредитная политика которой идет вразрез с действиями коллег в остальных центральных банках. В то время как ЕЦБ и Банк Англии затормозили смягчение, а Банк Японии начал проводить ужесточение денежно-кредитной политики, американский регулятор перешел к активному снижению процентных ставок.

Политическое давление со стороны администрации Белого дома сыграло не последнюю роль, сподвигая ФРС к снижению процентной ставки на сентябрьском заседании.

Несмотря на колебания и затягивание процесса, оправдываясь желанием проверить влияние повышенных импортных пошлин на американскую экономику, все же в сентябре FOMC впервые с декабря 2024 г. снизил процентную ставку на 0,25% до 4,0-4,25%. Рынки приветствовали это событие бурным ростом цен на «твердые» активы, рассчитывая на продолжение снижения ставок до конца текущего года.

На текущий момент цены фьючерсов CME FedWatch свидетельствуют, что с вероятностью 97,8% на октябрьском заседании регулятор снизит процентную ставку до 3,75–4,0%, а с вероятностью 2,2% оставит на текущем уровне 4,0–4,25%. В декабре 2025 г. ожидается снижение процентной ставки до 3,5–3,75%. В 2026 г. первое снижение ожидается в марте.

Согласно прогнозам ФРС, можно заключить, что в ближайшие пару лет процентная ставка может приблизиться к 3%. Более того, на фоне уменьшения ликвидности в системе ФРС может завершить сокращение баланса в 2026 г. и перейти к медленным темпам его увеличения, пытаясь сгладить последствия замедления американской экономики.

Политическая повестка дня вокруг ФРС США весь прошедший квартал была весьма динамична. Впервые за много лет администрация Дональда Трампа поставила под сомнение независимость ФРС как регулирующего органа.

В совет управляющих был назначен Стивен Миран, сразу призвавший к более резкому снижению процентных ставок, указывая на возросшую роль фискальной политики и ее влияние на нейтральную процентную ставку. Несмотря на то, что выступление Мирана вызвало критику в экономических кругах США, переход к фискальному доминированию уже наблюдается, что в целом усиливает восприятие текущей денежно-кредитной политики как более ограничительной, нежели она воспринималась до апреля 2025 г.

Политические скандалы вокруг действий главы ФРС Джерома Пауэлла и председателя комитета по финансовой стабильности ФРС Лизы Кук пока не привели к изменениям в составе директоров FOMC. В то же время, оказанное давление произвело воздействие, побудив регулятора к пересмотру денежно-кредитной политики.

Еще одним интересным моментом в последние дни стала приостановка работы правительства США с 1 октября 2025 г. Исторически подобные закрытия практически не оказывали влияния на финансовые рынки, хотя в текущий раз влияние будет оцениваться в зависимости от длительности приостановки. Самым непосредственным последствием приостановки работы правительства может стать перенос публикации отчетов по рынку труда и инфляции за сентябрь, что оставит FOMC без статистических данных к заседанию 29 октября и может повлиять на действия комитета.

Касательно рынка золота происходящие события можно считать позитивными, т.к. они оказывают металлу долгосрочную поддержку. Изменения в денежно-кредитной политике крупнейших центральных банков выводят золото на первое место в качестве безопасного актива и наилучшего инструмента для диверсификации, что поддержит рост цен до конца 2025 г.

Покупки центральных банков в резервы

Официальный спрос на золото со стороны центральных банков остается решающим фактором для рынка в 2025 г.

Уточненная динамика квартальных закупок центральных банков от Всемирного золотого совета показала, что покупка золота центральными банками в 1 квартале 2025 г. составила 91,0 тонну, во 2 квартале 2025 г. – 93,4 тонны, а в 3 квартале 2025 г. (по состоянию на конец августа) – 23,7 тонн. Динамика по 3 кварталу будет уточняться в ближайшие месяцы.

По более общим данным Всемирного золотого совета, центральные банки за 8 месяцев 2025 г. закупили 442 тонны золота. Особой активностью отличались центральные банки Польши, Казахстана, Турции, Китая, Чехии. При этом Польский национальный банк объявил о повышении целевой доли золота в золотовалютных резервах с 20% до 30%, что обещает продолжение активных покупок металла.

Среднемировая доля золота в золотовалютных резервах центральных банков оценивается в 27%. Однако, Всемирный золотой совет открыто заявляет, что официальные данные, предоставленные МВФ, отражают лишь около 35% от общего спроса центральных банков на золото. В начале сентября на рынке нашумела статья от агентства Bloomberg о скрытых покупках золота центральными банками. В ней говорилось, что центральные банки удвоили темпы покупок золота за последние три года, но не объявляют об этом. Аналитики Goldman Sachs оценили официальные покупки примерно в 80 тонн золота в месяц.

В статье указывалось, что большая часть официальных покупок не подтверждена, хотя торговые данные указывают, что на Китай приходится значительная их часть. Официально Народный банк Китая закупил всего 12,8 тонн в 1 квартале 2025 г., но оценки подтверждают покупку 144 тонн, из которых 131 тонна была куплена тайно. Проведенный аналитиками подсчет количества золота, находящегося в распоряжении Народного банка Китая, дает количество золота в золотовалютных резервах на уровне 5 200 тонн, что делает Китай второй по величине страной с золотым запасом после США. Таким образом, мировые официальные золотые резервы могут значительно превышать объем в 36,4 тыс. тонн, сообщаемый МВФ.

Недавнее исследование Европейского центрального банка показало, что впервые с 1996 г. доля резервов в золоте превысила долю резервов в казначейских облигациях, что свидетельствует о глубоких и долгосрочных структурных изменениях в управлении резервами и может представлять собой ранние этапы серьезной перестройки структуры мировых резервов.

Таким образом, переход к новой стратегии формирования золотовалютных резервов центральными банками, в которой золото занимает значительную долю в резервах, можно считать подтвержденным. В связи с этим можно ожидать закупки золота в 2025 г. около 900 - 1 000 тонн, что продолжит оказывать значимую поддержку рынку золота до конца 2025 г.

Розничный спрос: ювелирный, монеты и слитки

Опубликованные данные Всемирного золотого совета по состоянию мирового рынка золота показали, что розничный спрос на ювелирные изделия во 2 квартале сократился на 14,5% г/г, а инвестиционный спрос вырос на 78% г/г. Сегмент покупок инвестиционных монет и слитков по итогам 2 квартала вырос на 11,5% г/г. Таким образом, толерантность инвестиционного спроса к высоким ценам на золото сохранялась, а ювелирный спрос страдал от высоких цен и сезонного спада потребления.

Это хорошо заметно на примере Индии и Китая, где ювелирное потребление сократилось на 16,7% г/г и 19,8% г/г соответственно, а инвестиционный спрос вырос на 7% г/г и 44% г/г. Рекордно высокие цены на золото оказывали отрицательное влияние на розничные продажи ювелирных изделий по всему миру, за исключением Ирана, где покупки ювелирных изделий выросли на 12,0% г/г.Покупки монет и слитков росли повсеместно, за исключением сильного провала в США (- 53% г/г), Турции (-50% г/г), Австралии (-20% г/г) и Мексике (-14% г/г).

По данным Всемирного золотого совета, продажи монет и слитков у дилеров в США росли, но спрэд между покупкой и продажей стал очень широким и сильно изменчивым. Институциональный спрос был очень высоким весной, но с тех пор сильно замедлился. Покупательная способность американцев в целом снизилась из-за роста цен, в результате чего сохраняется негативное отношение к покупкам золота на текущих уровнях. Эту ситуацию наглядно отражает график продаж золотых монет и слитков от американского монетного двора US Mint.

Основное внимание инвесторов во 2 квартале привлекали вложения в биржевые инвестиционные фонды, основанные на золоте. Приток средств в биржевые ETF по итогам 3 квартала 2025 г. вылился в увеличение их запасов на 192,2 тонн против роста запасов на 170,5 тонн во 2 квартале 2025 г.

В Российской Федерации ювелирное потребление во 2 квартале 2025 г., по данным Всемирного золотого совета, составило 8,0 тонн (-10,1% г/г), инвестиционное потребление монет и слитков - 8,5 тонн (-4,5% г/г). Предстоящий 4 квартал 2025 г. может показать продолжение роста инвестиционного спроса и вероятное сезонное восстановление ювелирного потребления. Этому будет способствовать празднование осенних фестивалей в Азии и Рождества в западных странах.

Спрос в биржевых ETF

В 3 квартале 2025 г. наблюдался активный приток средств в биржевые ETF, обеспеченные запасами золота. В июле прирост запасов составил 22,6 тонн, в августе - 53 тонны, в сентябре - 116,6 тонн, что стало максимальным значением с апреля 2025 г.

Резкий рост вложений в биржевое золото, наблюдавшийся в сентябре, обусловлен ребалансировкой инвестиционных портфелей в пользу увеличения доли металла за счет сокращения доли средств на долговом рынке. Этому способствовал резкий рост доходностей облигаций с длинным сроком погашения. Частичное закрытие позиций на фондовом рынке также обусловило перетекание средств в рынок золота.

Приток средств в биржевые ETF в 3 квартале наблюдался во всех регионах - от Северной Америки до Азии. При этом в июле и августе происходил небольшой отток средств из азиатских фондов, что можно связать с восстановлением китайского фондового рынка.

Запасы золота под управлением биржевых ETF, по данным Всемирного золотого совета, за 3 квартал 2025 г. выросли на 192,2 тонн до 3 808,1 тонн (по состоянию на 26 сентября). Относительно прошлогодних значений запасы золота в фондах выросли на 608 тонн. Смягчение денежно-кредитной политики, ухудшение ситуации на долговом рынке, высокие геополитические и экономические риски остаются в основе позитивного отношения инвесторов к вложениям в биржевые ETF, обеспеченных золотом. Сравнительно низкая доля золота в традиционных инвестиционных портфелях и взятое направление инвесторов на ребалансировку будет оказывать поддержку рынку золота, как минимум, до конца 2025 г.

Геополитика и геоэкономика

В 3 квартале 2025 г. геополитические и геоэкономические риски возросли, что вылилось в рост премии на рынке золота. Особенно отчетливо этот фактор сработал во время проведения саммита Шанхайской организации сотрудничества и китайского военного парада в начале сентября, в ходе которых сформировалось два новых неформальных альянса: экономическая тройка "Россия-Индия-Китай" и военная тройка "Россия-КНДР- Китай".

В ходе проведения военного парада глава Китайской Народной Республики Си Цзиньпин в присутствии президента России Владимира Путина и президента Северной Кореи Ким Чен Ына заявил, что мир стоит перед выбором между войной и миром. Это мгновенно обострило геополитическую напряженность и усугубило нарастающую нестабильность на долговом рынке.

На этом фоне инвесторы начали стремительно отказываться от долгосрочных государственных облигаций, традиционно считавшихся низкорисковыми, что спровоцировало переток средств в безопасное золото. Доходность 30-летних государственных облигаций Японии достигла беспрецедентных 3,3%. Доходность британских долголетних облигаций выросла до максимума 27 лет - 5,7%, доходность итальянских облигаций приблизилась к 4,7%, французских - к 4,5%, американских 30- летних бондов - к 5,0%.

Несмотря на то, что впоследствии ситуация на долговом рынке успокоилась, совокупность опасений по поводу растущего государственного долга, европейского бюджетного сезона, независимости ФРС и очередной приостановки работы правительства США в совокупности привели к подрыву рынка облигаций.

Генеральный директор Deutsche Bank прокомментировал произошедшее: "Экономические реформы, необходимые для реального покрытия растущего долга, отсутствуют, и рынок капитала это видит." По его словам, эта тенденция может сохраниться, "если мы увидим дальнейший рост политической нестабильности и не увидим никаких реформ".

Для рынка золота произошедшие события носили драматический характер, обеспечив начало сентябрьского ралли за счет начавшейся реструктуризации инвестиционных портфелей большой массой инвесторов, отходящих от классических портфельных инвестиций в фондовый и долговой рынки. Долгосрочная экономическая нестабильность, происходящая в результате наблюдаемых политических перемен, обеспечивает долгосрочный спрос на золото.

Баланс мирового рынка золота

Предложение золота на мировом рынке, по данным Всемирного золотого совета, во 2 квартале 2025 г. составило 1 249 тонн (-2% г/г). Рекордный рост цен на золото, как показала статистика, не способствовал росту добычи, которая понизилась на 5% г/г до 908,6 тонн, хотя относительно 1 квартала 2025 г. добыча золота выросла благодаря сезонным факторам. Предложение металла на вторичном рынке значительно выросло (+7% г/г). Производители продолжали хеджировать продажи.

Мировое потребление золота во 2 квартале 2025 г., по данным Всемирного золотого совета, упало на 10% г/г до 1 079 тонн. Падение наблюдалось в ювелирном и промышленном сегментах, также понизились квартальные покупки золота центральными банками.

По итогам 2 квартала 2025 г. расчетный избыток на рынке золота составил 170 тонн, который был полностью поглощен внебиржевым рынком.Значительное отставание потребления золота от предложения указывает на рост избытка металла на рынке до 452 тонн по итогам 2025 г. Формирующийся избыток предложения в будущем может оказать негативное влияние на цены, способствуя нисходящим коррекциям.

Прогноз цен

Текущие расчеты по модели показывают продолжение растущего тренда на рынке золота и рост среднегодовой стоимости золота в 2025 г. примерно на 41% г/г. К концу текущего года стоимость золота может закрепиться выше уровня $3 900 за унцию, однако дальнейший рост может потребовать дополнительных импульсов.

Среднегодовая стоимость серебра в 2025 г. может вырасти на 32% г/г и к концу года закрепиться возле уровня $44,5 за унцию. Темпы текущего ценового ралли могут снизиться, возможны довольно глубокие коррекции вниз. Однако, долгосрочный растущий тренд на рынке серебра продолжится.

Необходимыми условиями для продолжения роста цен будут:

- продолжение ослабления курса доллара США,

- продолжение роста доходностей на долговом рынке,

- смягчение денежно-кредитной политики ФРС США и переход к стимулированию экономики,

- продолжение ребалансировки портфелей инвесторами в пользу золота и серебра,

- продолжение притока средств в золотые ETF,

- увеличение закупок центральных банков,

- сезонный рост розничного спроса в Индии и Китае,

- сохранение геополитической премии в стоимости металла,

- рост промышленного потребления серебра.

Долгосрочный растущий тренд на рынке золота остается устойчивым, но высокая стоимость металла, вероятно, продолжит ограничивать спрос на золотые ювелирные изделия, а также может мотивировать некоторую фиксацию инвестиционной прибыли. Однако, инвестиционный спрос будет по-прежнему поддерживаться сочетанием геополитической и геоэкономической неопределенности, растущей инфляции, более низких ставок и более слабого доллара США. В связи с этим цены на золото останутся на высоком уровне до конца 2025 г. Банк Уралсиб © 2025

DISCLAIMER: This communication is purely of an informative nature and cannot be considered as an offer or an invitation to make an offer or an investment recommendation, forecast, professional advice or advertisement unless expressly stated in a given message and/or its attachments.

Neither Financial Corporation URALSIB nor URALSIB Bank – Financial Services can accept responsibility for the accuracy or completeness of this communication. Any views expressed by an individual in this communication do not necessarily reflect views of Financial Corporation URALSIB or URALSIB Bank or URALSIB Broker.

ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ:

Содержащаяся в настоящем материале информация носит исключительно информационный характер, и ни при каких обстоятельствах не может быть использована или рассматриваться как оферта, приглашение делать оферты или как рекомендация к принятию инвестиционных решений, не является прогнозом событий, профессиональным советом или рекламой, если иное прямо не указано в настоящем сообщении и/или любых приложениях к нему. Несанкционированное использование, раскрытие, копирование, распространение либо иные действия или бездействие в отношении данного сообщения запрещены и могут быть незаконными.

ПАО «Банк УРАЛСИБ» не принимают на себя ответственности за достоверность и полноту содержащейся в данном сообщении информации. Любые взгляды, выраженные в данном сообщении указанными в нем лицами, являются мнениями такого лица и не обязательно отражают позицию или мнение ПАО «Банк УРАЛСИБ» и ООО «УРАЛСИБ Брокер».

07.07.26

Итоги рынка золота во втором квартале 2026 г.

20.05.26

Минприроды против Закона «О недрах». Нормативные акты и принимаемые министерством природы решения препятствуют полной отработке недр

20.05.26

Обзор основных событий в золотодобывающей отрасли в январе–марте 2026 года

21.04.26

Итоги рынка золота в первом квартале 2026 года

14.04.26

Создание рекультивационных фондов развалит геологоразведку и ударит по бюджету страны

14.04.26

Обзор основных событий в золотодобывающей отрасли в октябре– декабре 2025 года

11.12.25

Рекультивация по предоплате – новые риски для россыпной золотодобычи.

05.12.25

Обзор основных событий в золотодобывающей отрасли в июле–сентябре 2025 года

10.11.25

Россыпное золото России: национальный ресурс и вызовы отрасли

23.09.25

Золотодобыча в России: обзор состояния и перспектив

19.09.25

Неиспользуемый резерв: неучтённые запасы золота

08.09.25

Обзор ключевых событий в золотодобывающей отрасли Российской Федерации во II квартале 2025 года

21.08.25

Золото учесть точно невозможно

25.07.25

Обзор ключевых событий в золотодобывающей отрасли России в первом квартале 2025 года

25.07.25

Итоги рынка золота в первом квартале 2025 года (по состоянию на 31 марта 2025 г.)

21.07.25

Итоги рынка золота во втором квартале 2025 года

11.03.25

Рынок золота в 2024 году. Итоги (по состоянию на 25 декабря 2024 г.)

11.03.25

Обзор основных событий в золотодобывающей отрасли в IV квартале 2024 года

27.12.24

Обзор основных событий в золотодобывающей отрасли в июле–сентябре 2024 года

27.12.24

Фундаментальная модель для цены золота

Кучное выщелачивание в холодном климате

MiningMetals Uzbekistan пройдет с 27 по 29 октября в г. Ташкент

Выставка «Рудник 2026» пройдет в Екатеринбурге

Российская отраслевая энергетическая конференция РОЭК 2026

V международный конгресс «Золото России и СНГ»

8-я специализированная международная конференция и выставка «ГОРНЫЕ ТЕХНОЛОГИИ РОССИЯ 2026»

Инвестиции в геологоразведку: почему юниорам сложно найти деньги

Инвестиции в геологоразведку: рынок юниоров и золото в России

Юниоры. Где брать деньги на геологоразведку? Тизер подкаста ЗиТ №1