Итоги рынка золота в первом квартале 2026 года

Динамика мировых цен на золото

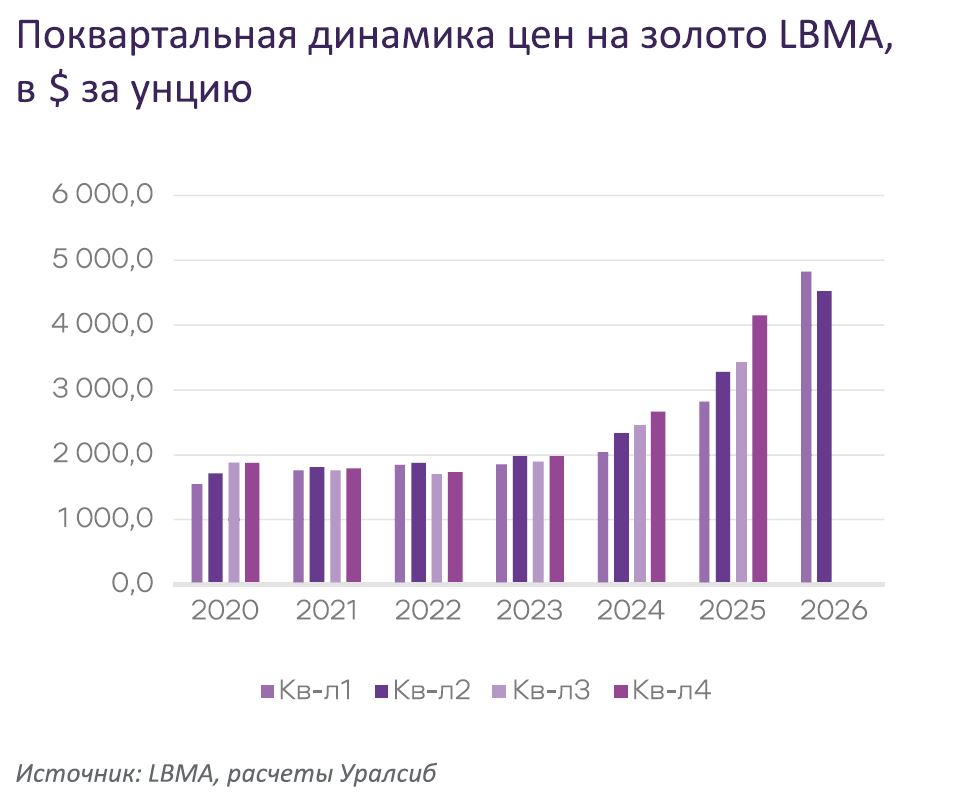

Завершился первый квартал 2026 года, который для рынков драгоценных металлов стал поистине фееричным.

Начавшийся осенью 2025 года среднесрочный растущий тренд постоянно набирал силу и 29 января 2026 года достиг экстремума на уровне $5 626,8 за унцию на фьючерсном рынке COMEX и на уровне $5 501,7 за унцию на спотовом рынке в Лондоне. После этого произошел классический перелом тренда, приведший к падению стоимости фьючерсов на золото примерно на $1 200 за унцию до $4 423,3 за унцию всего за 3 торговых дня. Падение было спровоцировано техническими факторами, свернувшими деятельность чрезмерно спекулятивных игроков. Спотовый рынок отреагировал менее резко - цены понизились до $4 685,5 за унцию.

К началу марта, то есть всего за 1 месяц, стоимость золота на фьючерсном рынке вновь достигла $5 434,1 за унцию. Спотовые цены выросли до $5 313,9 за унцию. Однако превзойти январский максимум не удалось, в связи с чем наблюдалась недлительная консолидация цен, перешедшая в резкое падение во второй половине марта. Вновь всего за 4 дня стоимость золота понизилась примерно на $1 330 за унцию. Фьючерсный рынок протестировал сильный уровень поддержки $4 100 за унцию, а спотовые цены достигали $4 413,5 за унцию.

В настоящее время рынок снова развернулся вверх, а цены устремились к уровню сломленного среднесрочного растущего тренда, протестировав его снизу. Растущая динамика наметилась в последние дни первого квартала, но в начале второго квартала 2026 г. ситуация на рынке стала неоднозначной.

Настолько высокая волатильность цен для рынка золота обыкновенно не характерна, что свидетельствует о чрезмерном накоплении спекулятивного капитала в активе, который традиционно считается защитным. Этому способствовало вовлечение все новых средств в рынки драгоценных металлов.

Долгосрочная тенденция к росту, активизировавшаяся в 2022 году с роста покупок золота центральными банками в золотовалютные резервы, набирала обороты через постоянное расширение круга игроков. На последнем этапе в игру включалось все большее количество непрофессиональных розничных инвесторов, чему способствовало бурное развитие различного рода инвестиционных инструментов - от биржевых ETF до структурных инструментов на основе фьючерсных контрактов.

Истеричные покупки подпитывались все более бурно растущими ценами до уровней, не подкрепленных фундаментально обоснованными факторами. Обычно подобное вовлечение широких масс случается на излете тренда, слом которого в настоящее время продолжается.

Основной причиной чрезмерной рыночной эйфории, а затем кардинальной смены тенденции оставались изменчивые ожидания рынка относительно денежно-кредитной политики центральных банков. Вера в продолжение сверхмягкой политики ФРС, существовавшая до конца января 2026 года, сменилась ожиданием повышения процентных ставок в силу роста инфляционных ожиданий.

При этом еще в конце 2025 года было очевидно, что факторы в пользу понижения процентных ставок ФРС, казавшиеся верными с точки зрения рынка, выглядят не слишком убедительно. Постепенное сближение точки зрения регулятора и инвесторов оказало драматичное влияние на рынок.

Геополитический фактор лежит в основе кардинального изменения точки зрения рынка на будущую денежно-кредитную политику. Начало войны США и Израиля с Ираном в конце февраля 2026 года спровоцировало резкий рост цен на энергоносители, что разожгло инфляционные ожидания. Начавшие поступать данные по мартовской инфляции уже показали резкий всплеск цен в Европе. Дальнейшая публикация американских данных также может показать усиление негативной тенденции.

При этом индексы деловой активности PMI начали показывать замедление экономической деятельности. В совокупности с увеличением вероятности замедления темпов роста мировой экономики под влиянием энергетического кризиса растет шанс на возникновение стагфляции, традиционно благоприятно влиявшей на стоимость золота.

Рынок серебра в рассматриваемый период находился в тесной корреляции с рынком золота. К концу января стоимость серебра на фьючерсном рынке COMEX достигла максимального уровня $121,8 за унцию, после чего понизилась до $63,9 за унцию за 6 торговых сессий. Последующее восстановление цен на серебро не было настолько значительным, как на рынке золота, а повторное снижение зафиксировало минимальный уровень в $61,2 за унцию.

Средняя стоимость спотового серебра за 1 квартал 2026 года выросла на 51,7% относительно средней стоимости в 4 квартале 2025 года, что также на 162,3% выше, чем в 1 квартале 2025 года. Темпы роста рынка серебра традиционно превзошли темпы роста золота, средняя стоимость которого в 1 квартале 2026 года выросла на 16,9% кв/кв и на 70,0% г/г.

Итак, в первом квартале 2026 года рынки драгоценных металлов показали чрезвычайно высокую волатильность, что свидетельствует о спекулятивном характере ценовых колебаний. Среднесрочный растущий тренд оказался сломлен за счет закрытия спекулятивных позиций, и, чаще всего, принудительного выхода с рынка.В настоящее время рынки золота и серебра восстанавливают растущий импульс, но рост остается умеренным и тесно связанным с динамикой курса доллара США и ценой на нефть. Долгосрочные перспективы металлов остаются позитивными, хотя традиционное сезонное падение спроса во втором квартале ограничит потенциал восстановления цен.

Денежно-кредитная политика центральных банков

Денежно-кредитная политика центральных банков в прошедший период оставалась в основе движения рынков. Основное внимание инвесторов привлекали действия ФРС США, от которой ожидалось двукратное снижение процентных ставок до конца 2026 года, а также внутриполитическая ситуация, связанная с истечением полномочий действующего главы ФРС Джерома Пауэлла в мае 2026 года и интригой назначения нового главы ФРС.

Роль назначения нового главы ФРС США изначально переоценивалась рынком, так как была окутана слухами о кандидатах, подверженных чрезмерному влиянию политики администрации Белого дома. Как известно, президент США Дональд Трамп неоднократно выступал с требованием к ФРС о снижении процентных ставок. Это даже вылилось в судебное преследование текущего главы ФРС, что создало беспрецедентную ситуацию давления на регулятора.

Выдвижение на пост главы ФРС Кевина Уорша настолько сильно разочаровало рынок, что стало первым импульсом для разворота среднесрочного растущего тренда на рынке золота, усиленного техническими факторами.

Однако последовавшие за этим события быстро затмили завышенные "голубиные" ожидания рынка от нового главы ФРС. В настоящее время рынок не вспоминает про приближающуюся дату смены Джерома Пауэлла, хотя слушания в Банковском комитете Сената США по утверждению кандидатуры Кевина Уорша ожидаются в середине апреля 2026 года.

Текущая ситуация такова, что вне зависимости от возглавляющей ФРС кандидатуры, рынок больше не ожидает снижения процентных ставок до конца 2027 года, понимая, что этап смягчения денежно-кредитной политики пройден. Более того, рынок допускает повышение процентных ставок в течение 2026 года, хотя вероятность этого пока невелика.Отсутствие разрешения конфликта на Ближнем Востоке и устойчивый рост цен на энергоносители будет поддерживать высокий уровень общей инфляции, а также, вероятно, замедлит рост экономики и ослабит рынок труда. В связи с этим ФРС обеспокоена рисками снижения стоимости рабочей силы, и первой реакцией регулятора станет попытка преодолеть последствия энергетического шока. Повышение процентной ставки становится более вероятным, если инфляционные ожидания продолжат расти, что также приведет к росту базовой инфляции.

Военный конфликт оправдывает жесткую переоценку перспектив денежно-кредитной политики, хотя центральные банки могут пойти на более умеренное повышение процентных ставок, чем то, которое ожидает в настоящее время рынок.

Ключевым моментом является ожидаемое бездействие со стороны ФРС. В недавнем выступлении глава ФРС Джером Пауэлл ясно дал понять, что потребуется время, чтобы понять последствия энергетического шока, который имеет двусторонние риски. Несмотря на то, что устойчивый рост и восстановление занятости могут постепенно склонить чашу весов в сторону повышения ставки, существенное снижение темпов роста и сохраняющиеся устойчивые среднесрочные инфляционные ожидания повышают вероятность сохранения процентных ставок на уровне 3,5-3,75% до конца текущего года.

Подобное поведение со стороны ФРС дает остальным центральным банкам время для реагирования на изменение экономической ситуации внутри региональных экономик. В отсутствие рыночного давления они повысят процентные ставки только после того, как увидят признаки укрепления базовой инфляции или смещения ожиданий по индексу потребительских цен либо заработной плате.

Главным исключением из этой осторожной позиции остается Европа, где к повышению процентных ставок во 2 квартале 2026 года могут перейти ЕЦБ и Банк Англии. ЕЦБ крайне чувствителен к ожиданиям устойчивого влияния энергетического шока на базовую инфляцию, а Банк Англии более чувствителен к росту инфляционных ожиданий. Вероятно, эти центральные банки предпочтут замедлить экономический рост региона с целью сдерживания роста цен.

Несмотря на значительное изменение рыночных ожиданий относительно дальнейшей денежно-кредитной политики центральных банков, реальное поведение регуляторов может быть менее жестким. Это окажет поддержку рынку золота, как только станет понятно, что изменения процентных ставок, в первую очередь со стороны ФРС США, не будут чрезмерно драматичными.

Покупки центральных банков в резервы

Официальный спрос на золото со стороны центральных банков оставался решающим фактором для рынка в 2025 году и продолжает быть таковым в 2026 году.

По данным Всемирного золотого совета, за 2025 год центральные банки и прочие официальные институты закупили 863,3 тонны золота, что на 21% меньше, чем год назад. Особенно высокую активность центральные банки проявили в 4 квартале 2025 года, закупив 146,6 тонн металла (+53,5% кв/кв, -13,9% г/г). В четвертом квартале традиционно закупается большое количество металла и 2025 год не стал исключением. При этом растущие цены на золото не оказывали замедляющего влияния на покупки.

Динамика ежемесячных закупок центральных банков от Всемирного золотого совета показала, что покупка золота центральными банками в январе 2026 года составила 57,8 тонн. Покупки совершали центральные банки Узбекистана, Малайзии, Чешской Республики, Индонезии, Китая, Сербии. В то же время золото продавали центральные банки Казахстана, Киргизской Республики, Болгарии и России.

Примечательно, что Банк России с января 2026 года приступил к продажам золота, сократив за 2 месяца 2026 года резервы примерно на 15,5 тонн до 2 310 тонн или 47,5% от общего объема золотовалютных резервов.

Недавно также сообщалось, что продажу золота осуществил Банк Турции в размере около 60 тонн на открытом рынке и по свопам с целью поддержания курса турецкой лиры. Текущий военный конфликт на Ближнем Востоке и энергетический кризис резко повысили риски для Турции, которая перестала получать энергоносители из Ирана. При значительной зависимости от импорта энергоносителей Банк Турции в дальнейшем может продолжить продажи золота.

Несмотря на то, что стратегия формирования золотовалютных резервов центральными банками по-прежнему привержена накоплению значительной доли золота, текущая геополитическая ситуация может привести к его использованию для получения краткосрочной ликвидности, в том числе на закупку энергоносителей или поддержание курса местных валют. Это создает риски для стоимости золота в среднесрочной перспективе до тех пор, пока ситуация на рынке энергоносителей стабилизируется.Розничный спрос: ювелирный, монеты и слитки

Отчет Всемирного золотого совета показал, что розничный спрос на золотые ювелирные изделия в 2025 году сократился на 19,2% г/г, а инвестиционный спрос на золото вырос на 83,5% г/г. Сегмент покупок инвестиционных монет и слитков по итогам года вырос на 15,6% г/г.

Отчет Всемирного золотого совета показал, что розничный спрос на золотые ювелирные изделия в 2025 году сократился на 19,2% г/г, а инвестиционный спрос на золото вырос на 83,5% г/г. Сегмент покупок инвестиционных монет и слитков по итогам года вырос на 15,6% г/г.

В Индии и Китае ювелирное потребление сократилось на 23,6% г/г и 18,3% г/г соответственно, а инвестиционный спрос вырос на 17,1% г/г и 28,4% г/г. Толерантность инвестиционного спроса к высоким ценам на золото сохранялась, а ювелирный спрос страдал от высоких цен.

При этом часть ювелирного спроса в азиатских экономиках перетекала из ювелирного сегмента в инвестиционный по мере развития инвестиционных продуктов для розничных инвесторов. Примечательно, что значительная часть спекулятивного спроса на золото в 4 квартале 2025 года и 1 квартале 2026 года исходила именно с этих двух рынков.В Индии бурное развитие получили инвестиции в золото через биржевые ETF. Притоки в фонды сохранялись десять месяцев подряд, несмотря на некоторое замедление в феврале и марте, а общий объем активов под управлением достиг 116,5 трлн рупий ($1,3 млрд). Общее количество счетов, напрямую инвестирующих в золотые ETF, достигло 12,1 млн, что доказывает растущее внедрение инструмента в инвестиционные портфели.

Законодательная поддержка со стороны Комиссии по ценным бумагам и биржам Индии (SEBI) включает разрешение активно управляемым паевым инвестиционным фондам инвестировать часть остаточной доли портфеля (до 35% активов, выходящих за рамки основной доли акций) в золотые и серебряные ETF. Общее количество золотых ETF в Индии на конец марта увеличилось до 26.

Кроме того, в Индии активно развивается рынок цифрового золота. Объем покупок золота через Единый платежный интерфейс (UPI) в январе 2026 года достиг примерно 2,6 тонн золота, что на 70% больше, чем в декабре 2025 года. Простота транзакций и низкие минимальные требования к инвестициям привлекали розничных покупателей.

В Китае торговля акциями золотых ETF также бурно развивается, а общий объем активов под управлением на конец февраля достиг 331 трлн юаней ($48 млрд).

При этом с конца прошлого года до февраля текущего года на китайском рынке наблюдался резкий рост предложений структурных продуктов для розничных клиентов, основанных на фьючерсной торговле металлами. В результате непрофессионального подхода множество клиентов было введено в заблуждение относительно уровня риска подобных инструментов, что при резком развороте рынка привело к потере средств. Локально это даже вызвало социальные волнения в некоторых населенных пунктах.

Спекулятивный беспредел на внутреннем китайском рынке золота в начале 2026 года не ускользнул от внимания регуляторов. Несколько китайских банков, включая Промышленно-коммерческий банк Китая, Китайский строительный банк, Китайский торговый банк и Банк Цзянсу, планируют ужесточить правила инвестирования в продукты накопления золота. Учитывая недавнюю волатильность цен, банки советуют клиентам "действовать рационально", а некоторые из них рассматривают возможность ограничения покупок или повышения комиссионных сборов.

Инвестиционный спрос на монеты и слитки в 2025 году рос во всех регионах, за исключением США и Мексики, где продажи упали на 25% г/г и 18% г/г соответственно. Эту ситуацию наглядно отражает график продаж золотых монет и слитков от американского монетного двора US Mint. Продажи золотых монет и слитков в США продолжали снижаться в январе и феврале 2026 года.

Инвестиционный спрос на монеты и слитки в 2025 году рос во всех регионах, за исключением США и Мексики, где продажи упали на 25% г/г и 18% г/г соответственно. Эту ситуацию наглядно отражает график продаж золотых монет и слитков от американского монетного двора US Mint. Продажи золотых монет и слитков в США продолжали снижаться в январе и феврале 2026 года.

В Российской Федерации ювелирное потребление в 2025 году, по данным Всемирного золотого совета, составило 36,5 тонн (-7,2% г/г), инвестиционное потребление монет и слитков - 35,5 тонн (+3,2% г/г). Частично инвестиционное золото вывозилось зарубеж, но с 1 мая 2026 года поток вывозимого металла может снизиться в связи с введенным запретом на вывоз слитков весом более 100 грамм.

Значительные изменения произошли в 1 квартале 2026 года на рынке золота в Дубае, что связано с военным конфликтом США, Израиля и Ирана. Региональные ограничения на авиаперелеты привели к расширению дисконтов при покупке золота к лондонским ценам. Спрос на местном рынке золота оставался низким.

Инвестиционные компании и банки сообщали о приостановке привлечения средств клиентов и возможном пересмотре масштабов присутствия в странах Персидского залива, что в целом понизит инвестиционное потребление металла. При этом ювелирная отрасль отмечала высокий спрос на золотые слитки.

Предстоящий 2 квартал 2026 года может показать общее снижение инвестиционного спроса и ювелирного потребления в силу негативных сезонных факторов. Падение цен на золото в среднесрочной перспективе также, скорее, окажет негативное влияние, так как покупатели золота обычно воздерживаются от покупок на падающем рынке в ожидании еще большего снижения цен.Спрос в биржевых ETF

Притоки средств в биржевые ETF, по данным Всемирного золотого совета, продолжались девять месяцев подряд - с июня 2025 года по февраль 2026 года - по сути, обеспечив фантастический растущий тренд на рынке золота, наблюдавшийся с осени 2025 года. Притоки средств в эти месяцы происходили почти повсеместно во всех регионах, за редким исключением.

Притоки средств в биржевые ETF, по данным Всемирного золотого совета, продолжались девять месяцев подряд - с июня 2025 года по февраль 2026 года - по сути, обеспечив фантастический растущий тренд на рынке золота, наблюдавшийся с осени 2025 года. Притоки средств в эти месяцы происходили почти повсеместно во всех регионах, за редким исключением.

На этом фоне вполне закономерно, что с февраля 2026 года наблюдалось снижение притока средств в биржевые ETF за счет вывода средств из европейских фондов. В марте 2026 года наблюдался повсеместный отток средств из биржевых ETF. Это оказывало значительное негативное влияние на стоимость золота. Частично закрытие позиций в золоте было обусловлено ростом спроса на ликвидность.

Мировые запасы золота под управлением биржевых ETF, по данным Всемирного золотого совета, достигли максимального значения в 4 170,71 тонн в феврале 2026 года. По состоянию на конец марта 2026 года запасы снизились до 4 082 тонн (+18,1% г/г).

Ожидаемое ужесточение денежно-кредитной политики и укрепление курса доллара США на фоне растущих рисков рецессии в мировой экономике вызвали краткосрочное сокращение вложений инвесторов в биржевые ETF. Однако высокие геополитические риски, нестабильность фондовых рынков, возврат курса доллара США к ослаблению и повышенные инфляционные ожидания остаются в основе позитивного отношения инвесторов к вложениям в биржевые ETF, обеспеченные золотом, в долгосрочной перспективе.

Геополитика и геоэкономика

В 1 квартале 2026 года геополитические риски и энергетический кризис, вызванный очередной войной на Ближнем Востоке, оказывали основное влияние на рынки. В результате закрытия Ормузского пролива - основного пути сырьевых ресурсов из стран Персидского залива - произошел резкий рост стоимости энергоносителей. Это обусловило переток капитала из рынков драгоценных металлов на рынки энергоносителей.

В настоящее время краткосрочные рыночные колебания и переток спекулятивного капитала обусловлен информационным шумом, который в большом количестве генерирует администрация Белого дома и активно распространяют СМИ.Риторика изменяется постоянно от миролюбия к агрессии и обратно. Например, накануне Президент США Дональд Трамп уверял общественность, что готов к выходу из участия в конфликте даже без заключения соглашения, а затем в телевизионном обращении полностью развеял надежды инвесторов на быстрое прекращение войны на Ближнем Востоке, заявив, что нанесет Ирану "чрезвычайно сильный" удар в течение следующих двух-трех недель.

Если посмотреть на действия основных акторов, то никто из них даже не думает о прекращении войны. Израиль продолжает атаковать территорию Ирана и Ливана с воздуха, Иран отвечает взаимностью. К конфликту подключились Хезбалла в Ливане и хуситы в Йемене. США постепенно направляют войска, оружие и военное оборудование в регион Ближнего Востока, явно готовясь к наземной операции.

Более того, США пытаются втянуть в активное участие страны Персидского залива и НАТО, предлагая им "взять на себя инициативу" и бремя возобновления работы Ормузского пролива, который Иран в настоящее время контролирует. Представители администрации Белого дома также предложили провести наземную операцию по физическому захвату оставшихся запасов высокообогащенного урана в Иране и стратегически важных участков территории, включая части иранского побережья и остров Харг, через который Иран экспортирует подавляющее большинство нефти.

При этом Дональд Трамп призвал американцев "смотреть на этот конфликт в перспективе", отметив, что предыдущие войны в Ираке, Вьетнаме и Корее требовали гораздо более длительного участия США.

Международный валютный фонд, Всемирный банк и Международное энергетическое агентство предупредили, что война имеет "существенные, глобальные и крайне асимметричные" последствия, и заявили, что будут координировать действия, в том числе посредством потенциальной финансовой поддержки наиболее пострадавших стран.

Поскольку разрешение конфликта на Ближнем Востоке пока не предвидится, его макроэкономическое влияние будет нарастать. Пока рано говорить о влиянии на показатели экономической активности или инфляции: прогнозы роста экономики на текущий квартал остаются неизменными, а глобальная базовая инфляция, похоже, держится на уровне, близком к 3,0%, который сохраняется уже более двух лет.

Однако первые признаки надвигающейся стагфляционной тенденции очевидны в мартовских опросах. Ожидания относительно объемов деловой активности и потребительского доверия снизились, наряду с ожиданиями более высокой краткосрочной инфляции.Угасающие перспективы скорого открытия Ормузского пролива могут поддерживать цены на нефть сорта Brent на высоком уровне до середины 2026 года. Если за этим последует снижение напряженности и стоимости нефти сорта Brent до $80 за баррель, то рост мировой экономики в 2026 году снизится примерно на 0,6%, а инфляция повысится примерно на 1,0%.

Но чем дольше пролив остается закрытым, тем сильнее будет сокращение буферных запасов, что может спровоцировать резкое повышение цен на нефть, природный газ и другие сырьевые товары. На первый план уже выходит проблема именно физического дефицита ресурсов. В случае, если Ормузский пролив останется закрытым еще на месяц, до конца апреля, то стоимость нефти сорта Brent может вырасти до $150 за баррель и привести к ограничениям на поставки энергии для промышленных потребителей по всему миру.

Угроза стагфляционного тренда отражается на финансовых рынках через рост доходностей на долговом рынке и падение стоимости акций. Ужесточение денежно-кредитной политики и рост премий за инфляционный риск являются характерной чертой предыдущих шоков в сфере энергоснабжения в самом начале стагфляционной ситуации. Это обыкновенно оказывает давление на рынки драгоценных металлов. Со временем затяжная рецессия вполне может привести к сильному смягчению денежно-кредитной политики регуляторов, проведению стимулирующих мероприятий и девальвированию фиатных валют, что окажет фундаментальную поддержку рынку золота.

Баланс мирового рынка золота

Предложение золота на мировом рынке, по данным Всемирного золотого совета, в 2025 году составило 5 002,3 тонн (+0,8% г/г). Рекордный рост цен на золото увеличил добычу на 0,6% г/г до 3 671,6 тонн. Предложение металла на вторичном рынке выросло на 2,9% г/г до 1 404,3 тонн, что является максимальным значением с 2012 года.

Предложение золота на мировом рынке, по данным Всемирного золотого совета, в 2025 году составило 5 002,3 тонн (+0,8% г/г). Рекордный рост цен на золото увеличил добычу на 0,6% г/г до 3 671,6 тонн. Предложение металла на вторичном рынке выросло на 2,9% г/г до 1 404,3 тонн, что является максимальным значением с 2012 года.

Мировое потребление золота в 2025 году, по данным Всемирного золотого совета, выросло на 8% г/г до 4 999,4 тонн. Падение наблюдалось в ювелирном и промышленном сегментах, также понизились покупки золота центральными банками. Значительный рост (+83,5% г/г) показало инвестиционное потребление золота, а также притоки средств в биржевые ETF.

По итогам 2025 года расчетный избыток на рынке золота составил 2,9 тонн, что можно считать сбалансированным состоянием рынка.

В 2026 году предложение золота в мире, по предварительной оценке, может вырасти до 5 115 тонн за счет увеличения добычи примерно до 3 700 тонн. Мировой спрос на золото в 2026 году может снизиться до 4 815 тонн в связи с ожидаемым снижением ювелирного, промышленного спроса, официальных покупок и меньшего притока средств в биржевые ETF. При этом инвестиционный спрос в физическом металле может продолжать расти.

Значительное отставание потребления золота от предложения указывает на рост избытка металла на рынке до 300 тонн по итогам 2026 года. Формирующийся избыток предложения в будущем может оказать негативное влияние на цены, способствуя нисходящим коррекциям.Прогноз цен

Текущие расчеты по модели показывают продолжение растущего тренда на рынке золота и рост среднегодовой стоимости золота в 2026 году примерно на 44,5% г/г. К концу текущего года стоимость золота может закрепиться выше уровня $5 200 за унцию, однако рост может потребовать дополнительных притоков денежных средств.

Среднегодовая стоимость серебра в 2026 году может вырасти на 105% г/г и к концу года закрепиться возле уровня $80,0 за унцию, при этом возможны довольно глубокие коррекции вниз. Однако долгосрочный растущий тренд на рынке серебра продолжится.

Необходимыми условиями для продолжения роста цен будут:

● возврат к ослаблению курса доллара США,

● стабилизация доходностей на долговом рынке,

● более мягкая денежно-кредитная политика центральных банков и переход к стимулированию экономики,

● продолжение ребалансировки портфелей инвесторами в пользу золота и серебра,

● продолжение притока средств в золотые ETF,

● продолжение закупок центральных банков,

● сохранение геополитической премии в стоимости металла,

● рост промышленного потребления серебра.

Долгосрочный растущий тренд на рынке золота остается устойчивым, но высокая стоимость металла, вероятно, продолжит ограничивать спрос на золотые ювелирные изделия, а также приведет к продажам металла из-за необходимости получения дополнительной ликвидности в среднесрочной перспективе. Инвестиционный спрос будет поддерживаться сочетанием геополитической неопределенности и рисками стагфляции.

Опубликовано в журнале «Золото и технологии», № 1 (71)/ весна 2026 г.