Итоги рынка золота во втором квартале 2026 г.

Департамент операций с драгоценными металлами ПАО «БАНК УРАЛСИБ»

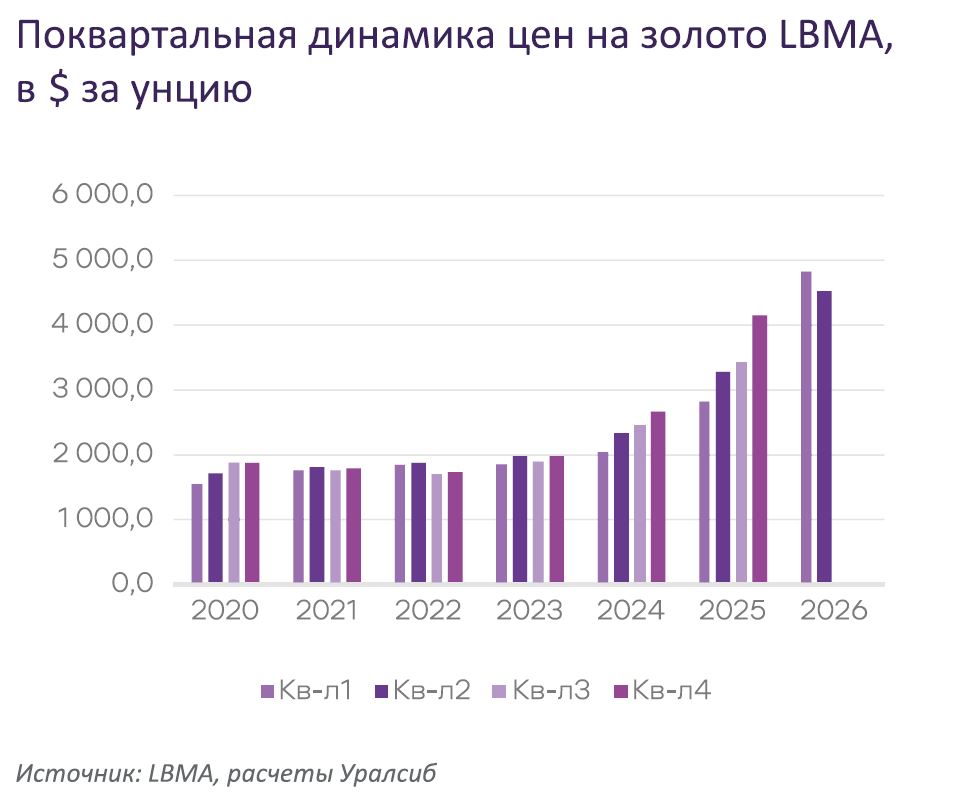

Динамика мировых цен на золото

Второй квартал 2026 г. завершается ускорившимся снижением цен на драгоценные металлы. Случившийся в январе перелом среднесрочного растущего тренда прервал череду экспоненциального роста цен, остужая рынки драгоценных металлов. К концу I квартала цены снизились примерно на $1 000 за унцию до $4 670 за унцию.

До середины апреля 2026 г. рынок золота восстанавливал потери, постепенно подрастая к уровню $4 900 за унцию. Однако сильный уровень сопротивления $5 000 за унцию остался непройденным. Причиной этого стало резкое сокращение спроса на металл со стороны Индии, начавшей волну ограничительных мер на импорт драгоценных металлов в страну. Кроме того, наблюдались продажи золота со стороны некоторых центральных банков с целью поддержания уровня доступной ликвидности, а также постепенное сокращение вложений инвесторов в биржевые инвестиционные фонды (ETF), ориентированные на золото и серебро.

Настроение рынка постепенно становилось все более негативным, что усиливало динамику в рамках среднесрочного падающего тренда. Снижение цен развивалось по классическому сценарию: после плавных подъемов до уровня тренда следовало достижение новых минимумов.

Таким образом, на протяжении 1-го полугодия 2026 г. наблюдается плавное остывание спекулятивного накала на рынке золота, который начал формироваться осенью 2025 г. Падение усилилось после июньского заседания Федеральной резервной системы (ФРС) США, так как новый глава ФРС проявил явно "ястребиный" тон в коммуникации с рынком. Это выразилось в довольно резком укреплении курса доллара США, что традиционно оказывает давление на сырьевые рынки.

В настоящее время стоимость золота на фьючерсном рынке протестировала на прочность уровень поддержки $3 990 за унцию, после чего произошел возврат рынка к уровню $4100 за унцию. Вблизи этих уровней проходит линия долгосрочного растущего тренда, что тормозит дальнейшее снижение цен. Однако отсутствие явных импульсов к росту может инерционно двигать рынок к дальнейшим сильным уровням поддержки на протяжении низкого сезона, что сформирует перепроданность и стимулирует более существенный отскок цены вверх ближе к осени.

Геополитический фактор, оказывавший негативное влияние на рынок золота в предыдущие несколько месяцев, отошел на задний план. Несмотря на достижение мирного соглашения между США и Ираном, этот фактор пока не оказал поддержки ценам, так как текущее снижение цен на энергоносители не предполагает быстрого снижения увеличившейся инфляции. В этом процессе, как минимум, будет наблюдаться временной лаг. Кроме того, возврата к прежнему "довоенному" низкому уровню цен на энергетические товары не ожидается.

Темпы роста мировой экономики вследствие ее продолжающейся фрагментации и энергетического кризиса замедлились. Однако шансы на возникновение стагфляции, традиционно благоприятно влиявшей на стоимость золота, снижаются вследствие ожидаемого замедления инфляции во 2-м полугодии 2026 г.

Рынок серебра

Рынок серебра в рассматриваемый период оставался в тесной корреляции с рынком золота, но показывал традиционно более высокую волатильность. Во второй половине марта стоимость серебра на фьючерсном рынке снизилась до уровня среднесрочного растущего тренда, протестировав $61,2 за унцию. После этого вплоть до начала июня рынок серебра двигался вдоль линии тренда, периодически отталкиваясь и вырастая до сильных уровней сопротивления. Максимум в этот период был достигнут 12 мая, когда цены немного не дошли до сильного уровня сопротивления $90,0 за унцию.

Однако в начале июня линия среднесрочного растущего тренда, начавшегося примерно в июле 2025 г., была сломана. В корреляции с падением на рынке золота, цены на серебро устремились вниз к уровню долгосрочного растущего тренда, который проходит вблизи уровня $50,0 за унцию. В настоящее время стоимость серебра на фьючерсном рынке находится вблизи уровней $58,0-59,0 за унцию.

Помимо макроэкономических и геополитических факторов, оказывающих совместное негативное влияние на рынки золота и серебра, у рынка серебра в 2026 г. появился собственный негатив в виде довольно резкого снижения спроса со стороны производства солнечных панелей. Этот сегмент в 2026 г., по оценке Института серебра, снизит потребление металла на 19,1% г/г, что в совокупности с падением ювелирного спроса и производства столовых изделий из серебра сократит мировое потребление. Если при этом инвестиционный спрос и вложения в биржевые серебряные фонды также сократятся, то баланс мирового рынка серебра покажет резкое сокращение дефицита. Эти ожидания уже сформировали и подпитывают негативный тренд на рынке серебра.

Средняя стоимость спотового серебра за II квартал 2026 г. снизилась на 12,3% относительно средней стоимости в I квартале 2026 г., что все еще на 118,5% выше, чем во II квартале 2025 г. Темпы падения рынка серебра традиционно превзошли темпы снижения рынка золота, средняя стоимость которого во II квартале 2026 г. снизилась на 6,8% кв/кв, но все еще на 38,0% превышает среднюю цену во II квартале 2025 г.

Денежно-кредитная политика центральных банков

Денежно-кредитная политика центральных банков в прошедший период начала меняться. Основное внимание инвесторов привлекали действия ФРС США, от которой все еще ожидалось снижение процентных ставок до конца 2026 г., а также процесс смены главы ФРС на выдвинутого в начале года Кевина Уорша.

Наконец, в июне рынок дождался первого заседания под новым председательством и в результате оказался слегка в шоке. Решение по процентной ставке никого не удивило — целевой диапазон остался неизменным на уровне 3,50–3,75%, но заявления на заседании имели заметный «ястребиный» уклон. Почти половина участников указала, что ожидает повышения ставки в будущем, и Уорш, который отказался от собственных прогнозов, использовал пресс-конференцию, чтобы вновь сделать акцент на обеспечении ценовой стабильности.

Важным моментом дебюта Уорша стала краткость заявления Федерального комитета по операциям на открытом рынке (FOMC). Оно состояло всего из 130 слов и не содержало никаких указаний на будущее. Несмотря на урезание пресс-релиза, прогноз все же опубликовали.

• прогноз по ставке на 2026 г. повышен с 3,4% до 3,8%;

• прогноз по ставке на 2027 г. — с 3,1% до 3,6%;

• прогноз по инфляции на 2026 г. — с 2,7% до 3,6%;

• прогноз по базовой инфляции на 2026 г. — с 2,7% до 3,3%;

• прогноз по базовой инфляции на 2027 г. — с 2,2% до 2,5%

Прогноз по процентной ставке на 2026 г. вырос от 3,4% до 3,8%, на 2027 г. — от 3,1% до 3,6%. Прогноз по инфляции на 2026 г. повышен от 2,7% до 3,6%, по базовой инфляции — от 2,7% до 3,3% и в 2027 г. — от 2,2% до 2,5%. Это означает, что большинство ожидают одного повышения ставки в текущем году, причем шесть членов комитета прогнозируют ставку в этом году выше 4,0%.

Риторика нового главы ФРС впечатлила рынки жесткостью: «Мы признаем, что инфляция значительно опережает давно заявленную ФРС цель по инфляции в 2%. Это продолжается уже более пяти лет. Постоянно высокие цены — это бремя для американского народа».

Уорш также объявил о проведении масштабного анализа различных аспектов деятельности ФРС, включая коммуникации, источники данных и систему оценки инфляции. Регулятор создаст пять рабочих групп, которые будут работать над реформой коммуникаций, баланса ФРС, использования существующих источников данных, оценки производительности и рабочих мест, подходов к оценке инфляции.

В результате ожидания рынка сместились на вероятное повышение процентных ставок уже в ходе сентябрьского заседания ФРС, хотя, вполне вероятно, ужесточение денежно-кредитной политики не будет настолько быстрым. При этом повышение процентной ставки становится более вероятным, если инфляционные ожидания продолжат расти, что также приведет к росту базовой инфляции. Достижение мирного соглашения между США и Ираном и вероятное постепенное снижение уровня инфляции будут способствовать более осторожной политике регулятора.

Не дожидаясь усугубления ситуации, к повышению процентных ставок в июне перешли Европейский центральный банк (ЕЦБ) и Банк Японии. ЕЦБ повысил ставки на 0,25% до 2,25%, ссылаясь на упреждение быстрого разворачивания инфляционных процессов и замедления темпов роста европейской экономики. В ходе заседания упоминалось, что «перспективы остаются неопределенными: существует риск роста инфляции и снижения темпов экономического роста».

Риторика представителей ЕЦБ предполагает высокую вероятность дальнейшего повышения ставок в текущем году, хотя никаких направленных сигналов на следующее решение ЕЦБ все же не сделал. Рынок ожидает еще два повышения процентных ставок ЕЦБ в этом году и склоняется к третьему в начале следующего года.

Банк Японии также увеличил процентную ставку на 0,25% до 1,0%. Дополнительно отмечалось, что «запланированный объем ежемесячных закупок государственных облигаций Японии (JGB) будет сокращаться примерно на 200 млрд иен в каждом календарном квартале до января—марта 2027 г. С апреля 2027 г. объем ежемесячных закупок указанных облигаций составит около 2 трлн иен».

Сигнал Банка Японии остается жестким: «Учитывая, что базовая инфляция приближается к 2%, а финансовые условия являются благоприятными, Банк продолжит повышать процентную ставку и корректировать степень денежно-кредитной поддержки в ответ на изменения экономической активности и цен…». При этом на рынке постоянно присутствует риск проведения интервенций Банком Японии для поддержания курса слабеющей японской валюты, что укрепляет курс доллара США.

Покупки центральных банков в резервы

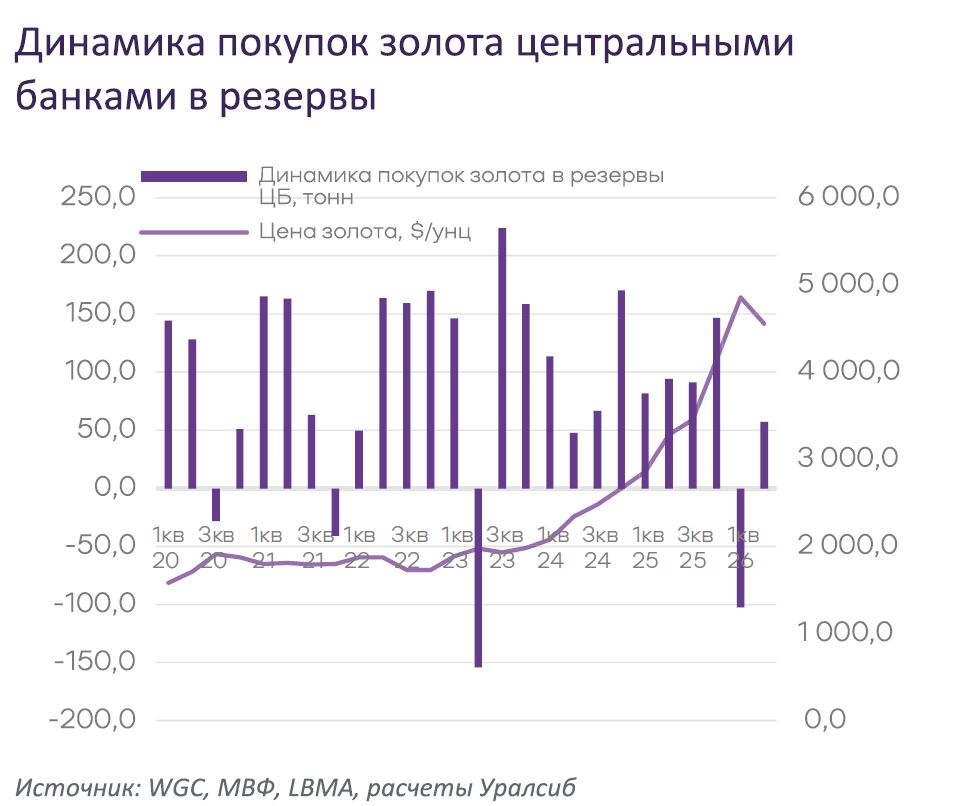

Официальный спрос на золото со стороны центральных банков остается решающим фактором для динамики рынка золота в 2026 г.

Основными продавцами золота в этот период стали Банк Турции, Банк России и Государственный нефтяной фонд Азербайджанской Республики (SOFAZ). Центральный банк Турции в I квартале 2026 г. продал в совокупности 207,8 тонн золота как физического металла, так и в виде свопов - операций по временному обмену золота с последующим обратным выкупом. Продажи осуществлялись в рамках программы по поддержанию доступной ликвидности в финансовой системе и курса турецкой лиры. В апреле количество золота в резервах Банка Турции восстановилось на 39,2 тонны. Эти операции вывели нетто-позицию официального спроса в апреле на положительную территорию.

Банк России с февраля по май 2026 г. продал 34,2 тонны золота, постепенно снижая долю золота в общих золотовалютных резервах с 48,3% до 43,6%. SOFAZ в марте 2026 г. сократил запасы золота на 21,9 тонн, по всей видимости, решив зафиксировать прибыль от владения металлом. Кроме того, небольшие объемы золота в 2026 г. продавали центральные банки Беларуси, Болгарии, Казахстана, Киргизстана, Мальты, Нигерии, Филиппин, Сингапура, Узбекистана, ОАЭ, зачастую в рамках управления ликвидностью.

Данные по официальному спросу на текущий момент доступны по итогам апреля. С учетом того, что в апреле центральные банки стали нетто-покупателями золота, а также наблюдаемого ежемесячного увеличения закупок золота со стороны Народного банка Китая, есть вероятность, что по итогам II квартала 2026 г. официальный спрос на золото окажется положительным. Таким образом, можно утверждать, что снижение цен на золото стало стимулирующим фактором для увеличения покупок золота в резервы.

В США ученые-экономисты из Университета Южной Калифорнии изучили поминутные данные об обменных курсах валют для 18 стран с 2009 по 2023 годы с целью выяснить, как обменные курсы реагируют на неожиданные изменения политики ФРС, измеряемые движением фьючерсов на федеральные фонды вокруг объявлений FOMC. Они обнаружили, что, когда ФРС ужесточает политику больше, чем ожидают рынки, иностранные валюты обесцениваются по отношению к доллару США в первые 20 минут после публикации заявления.

Долларовые резервы смягчают это обесценивание, вероятно, потому что они предоставляют центральным банкам полезный буфер, когда ужесточение политики ФРС повышает спрос на доллары. Золотые резервы при этом также оказывают положительное влияние, поскольку золото может служить резервным активом в условиях неопределенности доступа к долларовой ликвидности. По данным исследования, увеличение золотых резервов на одно стандартное отклонение, равное 1,9% ВВП, снижает девальвацию местной валюты примерно на 0,04%.

Амортизирующее воздействие долларовых и золотых резервов сильнее выражено в странах, не имеющих своповых или репо-линий ФРС, а также в странах, сильно зависящих от доллара, особенно через внешние обязательства, номинированные в долларах. В условиях санкционного риска и опасений по поводу доступа к долларовой ликвидности результаты показывают, что тип резервов, которыми располагают страны, а не только их объем, имеет значение для устойчивости обменного курса.

Учитывая подобные наблюдения, а также практику управления резервами центральные банки продолжат увеличивать долю золота в золотовалютных резервах в будущем, что подтверждает недавний опрос о золотых резервах центральных банков (CBGR) за 2026 г., проведенный Всемирным золотым советом с 5 февраля по 19 мая. Треть опрошенных центральных банков заявили о намерении увеличить запасы золота в рамках тенденции к диверсификации.

Совокупный спрос на золото со стороны официального сектора в 2026 г. предварительно оценивается в 640-720 тонн, что ниже 850 тонн, закупленных в 2025 г.

Розничный спрос: ювелирный, монеты и слитки

Отчет Всемирного золотого совета показал, что розничный спрос на золотые ювелирные изделия в I квартале 2026 г. продолжал снижаться и сократился в итоге на 23,5% кв/кв. Инвестиционный спрос в монетах и слитках все еще продолжал активно расти, увеличившись на 10,6% кв/кв.

В Индии и Китае ювелирное потребление в I квартале 2026 г. сократилось на 19,0% г/г и 31,7% г/г соответственно, а инвестиционный спрос вырос на 33,5% г/г и 66,1% г/г. Разогрев азиатского спроса с конца 2025 г. во многом стал подпитывающим импульсом для эскалирующего роста цен на золото, наблюдавшегося до конца января 2026 г. Как обычно, розничные инвесторы массово заходили в рынок на излете тренда.

Соответственно, ужесточение условий для инвестирования в золото со стороны регулирующих органов в Индии оказало сильное негативное влияние на стоимость золота во II квартале 2026 г.

Ограничение импорта золота в страну началось с началом нового 2026-2027 финансового года. Резкий рост цен на драгоценные металлы сильно испортил картину торгового баланса в 2025-26 финансовом году, завершившемся в марте 2026 г. Расходы на импорт драгоценных металлов составили $84 млрд против $35,5 млрд 10 лет назад. Расширение стоимости импорта, несмотря на снижение объема импорта золота почти на 20%, оказывало сильное давление на рупию и вызывало отток капитала из страны. Ситуация усугублялась ростом цен на энергоносители.

В ответ на это индийское правительство предприняло ряд мер для снижения расходов. Во-первых, с 1 апреля 2026 г. импорт драгоценных металлов был фактически приостановлен из-за отсутствия у должностных лиц в портах и аэропортах разрешений на таможенное оформление, так как министерство торговли Индии отложило до 17 апреля публикацию списка банков, имеющих право импортировать драгоценные металлы. Часть импортируемого металла подвисла на таможне.

Затем был введен 3% интегрированный налог на товары и услуги (IGST) на импорт золота и серебра, и банки вынуждены были его заплатить, но импорт золота в апреле сократился до 46 тонн, что ниже среднемесячного объема импорта в 59 тонн, наблюдавшегося в предыдущие 2,5 года.

В середине мая были повышены импортные пошлины на драгоценные металлы. Правительство Индии ввело базовую таможенную пошлину в размере 10% и сбор на развитие сельскохозяйственной инфраструктуры (AIDC) в размере 5% на импорт золота и серебра, в результате чего эффективная ставка пошлины выросла с 6% до 15%.

Также было объявлено об ограничении объема беспошлинного импорта золота для экспорта ювелирных изделий 100 кг на одну лицензию. При этом создана связь между выдачей будущих лицензий с выполнением не менее 50% ранее взятых на себя экспортных обязательств в отношении ювелирных изделий. Владельцев лицензий обязали каждые две недели предоставлять отчеты, заверенные независимым дипломированным бухгалтером, с подробным описанием импорта и экспорта золота, осуществляемых в рамках данной программы.

Кроме того, в мае индийские биржевые фонды (ETF), обеспеченные физическим золотом, зафиксировали первый за год чистый месячный отток средств в размере $76 млн, в результате чего общий объем активов под управлением сократился до $19,3 млрд. Отток средств в основном был связан с фиксацией прибыли после резкого роста внутренних цен и ограничениями, введенными для инвесторов.

Несколько управляющих компаний ввели временные ограничения на крупные инвестиции в золотые ETF. Ограничение на инвестиции распространилось как на единовременные вложения, так и на переводы средств из других инвестиционных схем. Несмотря на то, что управляющие компании указывали на сложившуюся рыночную и экономическую ситуацию, эти меры были приняты на фоне более широких опасений по поводу импорта золота, внешнего баланса, валютного давления и призыва премьер-министра Нарендры Моди к потребителям сократить покупки золота.

Повышение импортных пошлин создало дефицит золота на внутреннем индийском рынке, при этом призывы Моди к снижению покупок золота нашли отклик у покупателей. Импорт золота в мае, по оценке Всемирного золотого совета, сократился до 25-30 тонн. Доля золота в общем объеме товарного импорта составила около 5%, что ниже уровня в 14%, наблюдавшегося в январе-феврале, и свидетельствует о снижении спроса.

Китайский ювелирный и инвестиционный спрос во II квартале также оставался слабым, что выразилось в сокращении оптового спроса. В мае золотые ETF в Китае впервые с августа 2025 г. зафиксировали отток средств за месяц в размере $1,2 млрд, сократившись до $43 млрд. Устойчивый рост китайского фондового рынка отвлекал внимание инвесторов от золота, а негативная динамика цен на золото побудила инвесторов к продаже золотых ETF.

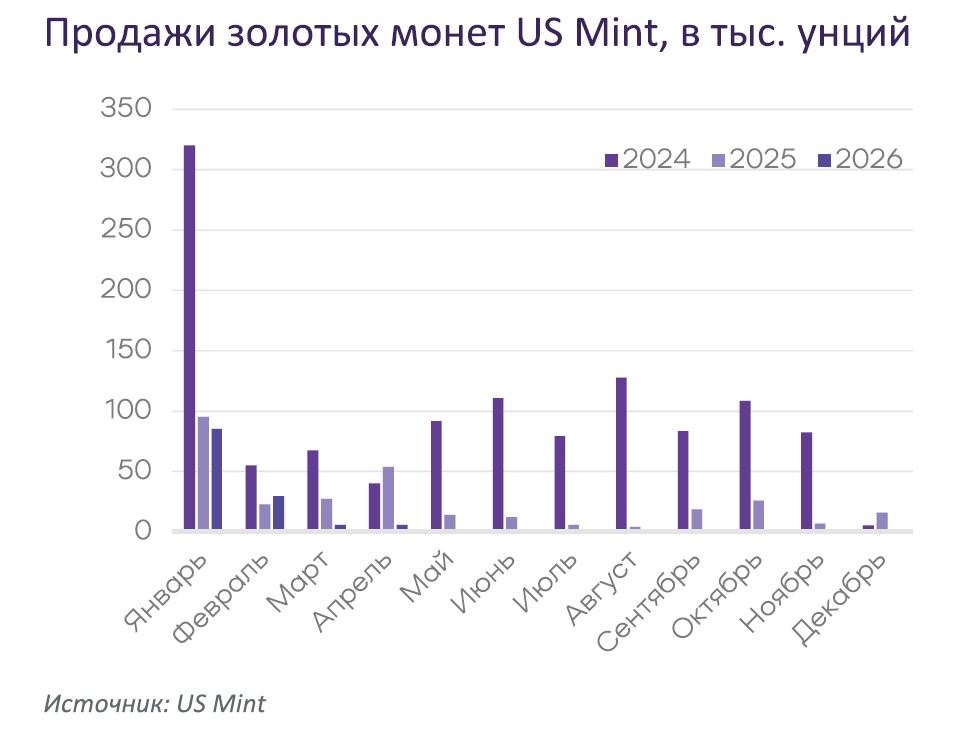

Продажи золотых монет и слитков в США, по данным монетного двора US Mint, продолжали снижаться и в марте-мае 2026 г. достигли незначительных величин, указывая на резкое сокращение инвестиционного спроса.

В Российской Федерации ювелирное потребление в I квартале 2026 г., по данным Всемирного золотого совета, составило 6,7 тонн (-10,7% г/г), инвестиционное потребление монет и слитков - 11,3 тонн (+48,6% г/г). Частично инвестиционное золото вывозилось за рубеж, но с 1 мая 2026 г. поток вывозимого металла может снизиться в связи с введенным запретом на вывоз слитков весом более 100 граммов. Это, скорее всего, выразится в резком снижении инвестиционного спроса на монеты и слитки во II квартале 2026 г.

Спрос в биржевых ETF

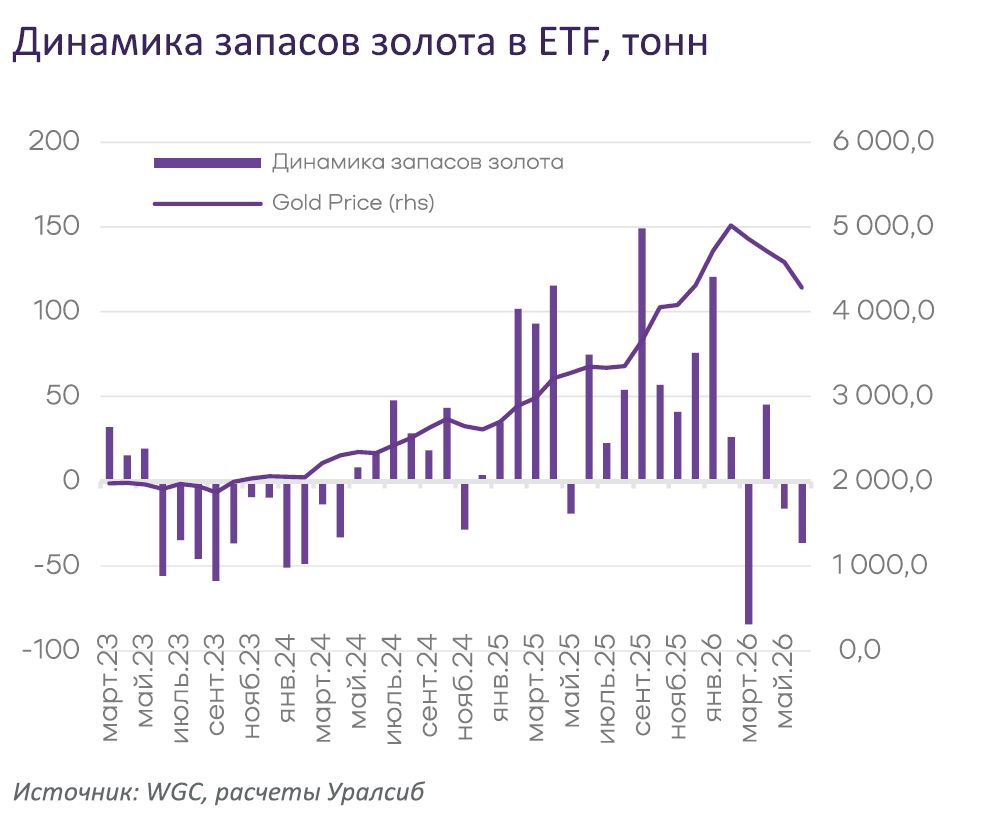

Во II квартале 2026 г. инвесторы начали потихоньку покидать биржевые ETF, привязанные к драгоценным металлам.

Первый крупный выход инвесторов состоялся в марте, когда запасы в биржевых фондах снизились на 84,3 тонн, по данным Всемирного золотого совета. Снижение инвестиций наблюдалось в основном в североамериканских фондах, что могло быть связано с ралли на американском фондовом рынке и рядом крупных IPO, а также ростом спроса на доступную ликвидность.

В апреле потоки средств в золотые ETF восстановились и показали положительную динамику, однако с мая наблюдается постепенное снижение инвестиций. Негативная динамика цен на золото и перспектива ужесточения денежно-кредитной политики ФРС сокращают интерес к инвестициям в металл. В мае запасы золота в биржевых ETF сократились на 16,2 тонн, падение ускорилось до 36,1 тонн в июне (по состоянию на 19 июня).

Мировые запасы золота под управлением биржевых ETF, по данным Всемирного золотого совета, достигли максимального значения в 4 170,71 тонн в феврале 2026 г. По состоянию на 19 июня 2026 г. запасы снизились до 4 084,7 тонн (+12,6% г/г).

Геополитика и геоэкономика

В середине июня США и Иран подписали меморандум о взаимопонимании и начале 60-тидневных переговоров для завершения военного конфликта. В результате блокада Ормузского пролива была прекращена обеими сторонами, а собравшиеся суда начали понемногу пересекать пролив. Это увеличило поставки нефти на мировой рынок, вернув биржевую стоимость нефти к уровню начала конфликта в конце февраля. Стоимость нефти сорта Brent опустилась до $73 за баррель.

Поскольку мирные переговоры начались, а ситуация на Ближнем Востоке в целом улучшилась, ожидания инвесторов также начали улучшаться. Падение цен на топливо в США уже наблюдается, что также снижает инфляционные ожидания, и в некоторой степени внушает рынкам надежду на более мягкую денежно-кредитную политику, чем предполагалось после июньского заседания ФРС.

Открытие Ормузского пролива, который хоть и с перебоями, но все же работает, дает надежду на улучшение темпов роста мировой экономики и снижение общего уровня инфляции. Ранее оценивалось, что возврат стоимости нефти сорта Brent к $80 за баррель в середине 2026 г. приведет к снижению темпов роста мировой экономики примерно на 0,6% и повысит инфляцию примерно на 1,0% по итогам текущего года.

Таким образом, открытие Ормузского пролива в последний момент позволило улучшить перспективы роста мировой экономики, а также нивелировать угрозу физического дефицита поставок энергоносителей. Это означает, что угроза стагфляции, которая ожидалась еще буквально пару недель назад, отодвинулась, улучшив ситуацию на долговых рынках. Подобное развитие событий негативно отразилось на рынках драгоценных металлов, усилив динамику цен в среднесрочном падающем тренде.

Баланс мирового рынка золота

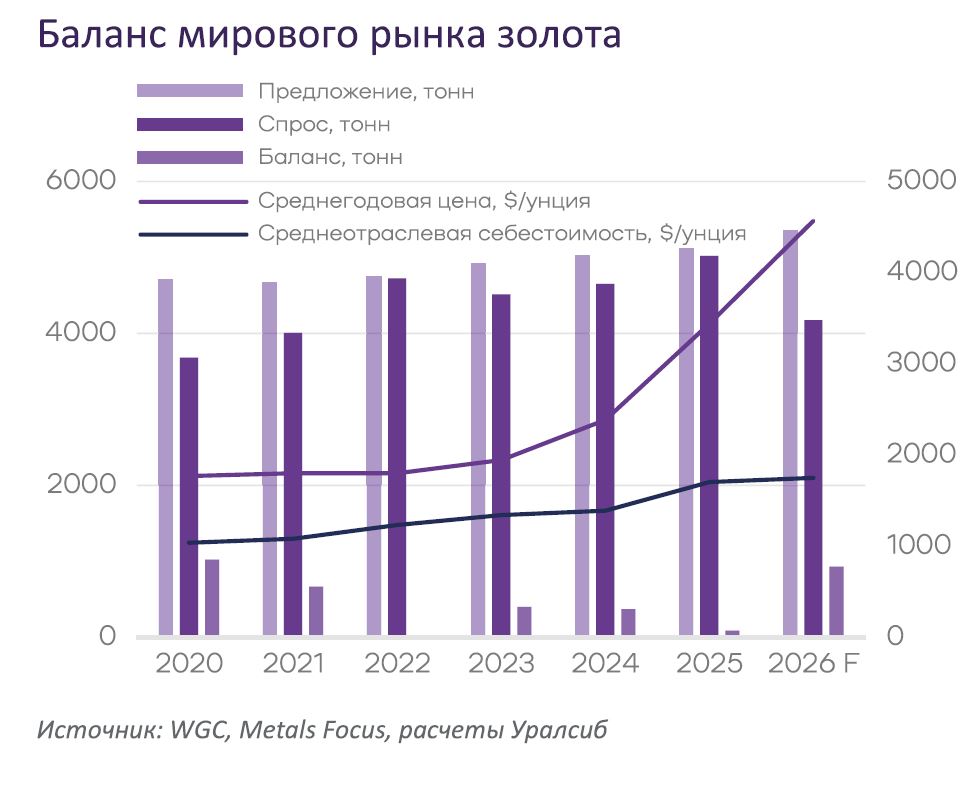

Апрельская оценка баланса мирового рынка золота аналитиками Metals Focus на 2026 г. выявила существенные изменения с негативным потенциалом влияния на рынок золота.

Предложение золота на мировом рынке в 2026 г. оценивается в 5 383 тонн (+4,6% г/г). Рекордный рост цен на золото, в соответствии с прогнозом, увеличит мировую добычу на 4,5% г/г до 3 907 тонн. Предложение металла на вторичном рынке вырастет на 5,1% г/г до 1 476 тонн, что является максимальным значением с 2012 г.

Мировое потребление золота в 2026 г. ожидается на уровне 4 177 тонн (-16,9% г/г). Падение ожидается в ювелирном секторе на 5,5% г/г, официальном спросе — на 15,3% г/г, инвестиционном спросе — на 26,7% г/г. По предварительной оценке, вложения в биржевые ETF в 2026 г. сократятся 3,2 раза, хотя в целом останутся положительными.

По итогам 2026 г. расчетный избыток на рынке золота составит 956 тонн, что будет оказывать значительное давление на стоимость металла.

Прогноз цен

Рынок золота опустился до уровня долгосрочного растущего тренда и продолжает движение вдоль него. Вполне вероятно, что минимум цен 2026 г. уже пройден, хотя все еще остается вероятность продолжения слабости рынка в период межсезонья до середины-конца августа.

С учетом произошедшего остывания рынка ценовые прогнозы существенно понизились. Текущие расчеты по модели показывают продолжение долгосрочного растущего тренда на рынке золота и рост среднегодовой стоимости золота в 2026 г. примерно на 32,5% г/г. К концу текущего года стоимость золота может закрепиться выше уровня $4 500 за унцию.

Среднегодовая стоимость серебра в 2026 г. может вырасти на 85% г/г, однако можно считать, что основной рост уже произошел. К концу года рынок может закрепиться возле уровня $70,0–75,0 за унцию.

Необходимыми условиями для продолжения роста цен будут: