Золотодобыча в России: обзор состояния и перспектив

В ней анализируются доступные данные о предварительных итогах 2024 года по добыче и производству золота российскими и мировыми компаниями, а также приводятся предположения относительно дальнейшего развития золотодобычи в России.

М.И. Лесков — шеф-редактор журнала «Золото и технологии»

М.И. Лесков — шеф-редактор журнала «Золото и технологии»2024-й — замедление роста после быстрого восстановления

Редакция журнала «Золото и технологии» на протяжении многих лет последовательно собирает и анализирует информацию о золотодобывающей промышленности России и мира.

Мы наблюдаем за динамикой добычи большинства российских и ведущих зарубежных компаний, оцениваем активность в регионах России, а также отслеживаем действующие предприятия и инвестиционные проекты, формирующие основу для прогнозов развития отрасли.

Ограничения в доступе к международным источникам и отсутствие в открытом доступе официальной информации о добыче и переработке золота в России, а также о его импорте и экспорте в 2023 г. продолжают существенно осложнять анализ отрасли.

Тем не менее ранее опубликованные данные остаются доступными, а отдельные регионы и предприятия периодически публикуют сведения о движении запасов и ресурсов в недрах, о добыче и переработке золотосодержащего сырья, а также, фрагментарно, о реализации продукции.

Мы считаем крайне важным для отрасли сохранение возможности оперировать актуальными и историческими статистическими данными о запасах и ресурсах, объемах добычи и переработки, реализации продукции и себестоимости. Без надежных ретроспективных данных невозможно строить объективные прогнозы и защищать планы перед регуляторами, инвесторами и руководством компаний.

Мы считаем крайне важным для отрасли сохранение возможности оперировать актуальными и историческими статистическими данными о запасах и ресурсах, объемах добычи и переработки, реализации продукции и себестоимости. Без надежных ретроспективных данных невозможно строить объективные прогнозы и защищать планы перед регуляторами, инвесторами и руководством компаний.Приведенные далее данные структурированы аналогично тем, что мы публиковали в предыдущие годы, для обеспечения сопоставимости и возможности дальнейшего использования в аналитике. Они собраны из большого числа разрозненных публичных источников и представляют собой частную оценку редакции.

Эта оценка не претендует на абсолютную достоверность, однако мы предприняли все доступные меры для её верификации, обеспечения консервативности и максимально возможной точности.

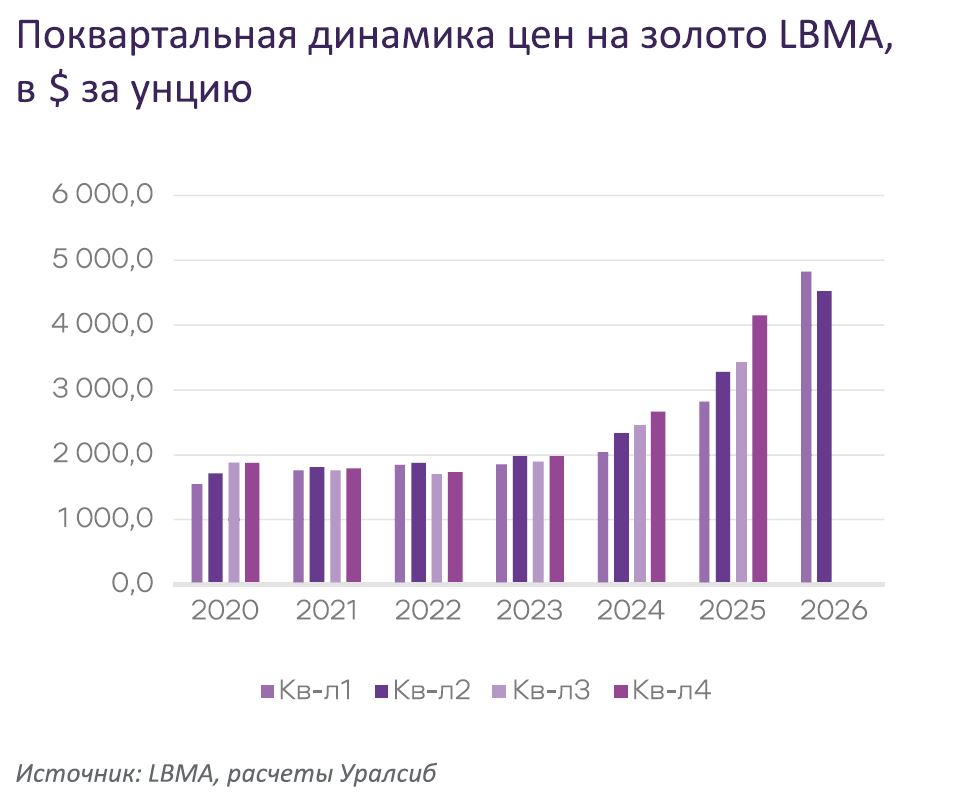

Цены на золото

В 2024 г. мировая цена на золото вновь обновила исторические рекорды, приблизившись к казавшемуся недавно немыслимым уровню в 2800 долл./унц., достигнув отметки 2797,3 долл./унц. Этот показатель заметно превысил предыдущий рекорд 2023 г. (2135,40 долл./унц.).

В 2025 г. рост продолжился: за первые четыре месяца цена увеличилась ещё на 25% (после роста на 27% за весь 2023 г.). В начале апреля текущего года был преодолён психологический рубеж 100 долл./г, а 22 апреля цена достигла нового невероятного рекорда — 3509 долл./унц.

По данным LBMA, средняя мировая цена на золото в конце 2024 г. составила 2386 долл./унц. (в 2023 г. — 1943,08 долл./унц., рост на 22,8% г/г).

Средняя учётная цена ЦБ РФ за 2024 г. составила 7150,62 руб./г (против 5344,56 руб./г в 2023 г., рост на 33,8% г/г, по сравнению с +34,2% годом ранее).

Максимальное значение в 2024 г. — 9599,01 руб./г (31 декабря), что на 61,96% выше рублевой цены на 1 января того же года. В таблице 1 представлена среднегодовая учетная цена на золото ЦБ РФ с 2009 г.

Результаты 2024. Страны мира

Объём мировой золотодобычи в 2024 г., по данным Мирового совета по золоту (WGC), несколько вырос — 3661,2 т против 3644,1 т годом ранее. Это подтверждает наши предыдущие прогнозы о дальнейшем замедлении роста мировой добычи и перспективе его вероятной остановки в ближайшие год–два.

Из пяти стран — мировых лидеров золотодобычи — в 2024 г. значительный рост показал только Китай. Незначительное увеличение зафиксировано в Канаде и России, которая сохраняет второе место в мире по объёмам добычи (табл. 2).

Перспективы мировой добычи золота

По итогам 2024 года вновь зафиксировано замедление мирового объёма добычи золота, несмотря на рекордный рост цен. Эта тенденция подтверждает прогнозы о достижении пика мировой золотодобычи и близости границы начала её возможного постепенного снижения.

Причины этого явления связаны с высокой инерционностью отрасли: запуск новых проектов требует длительных сроков — от геологоразведки до ввода производственных мощностей проходят многие годы. Даже при рекордных ценах реакция на стимулирующие факторы не может быть мгновенной и неизбежно отложена.

Таким образом, текущий рост цен на золото не сопровождается соответствующим немедленным увеличением добычи. В перспективе ожидается постепенное выравнивание ситуации: высокие цены будут стимулировать новые инвестиции в геологоразведку и запуск проектов, однако их эффект проявится лишь в средней и долгосрочной перспективе. Не исключено, что это может быть уже на фоне стабилизации или даже снижения долларовых цен на золото.

Средние затраты на добычу

Средние затраты на добычу золота в России, выраженные в долларах, по-прежнему существенно ниже среднемирового уровня и значительно, на десятки процентов, отличаются от показателей ведущих стран — лидеров мировой золотодобычи.

При этом рублёвые затраты внутри страны продолжают стремительно расти, что существенно осложняет работу российских золотодобывающих компаний и усиливает давление на их рентабельность.

При этом растут и капитальные затраты, и операционные расходы. Наибольший рост демонстрируют такие статьи капитальных затрат, как затраты на горную технику и на крупногабаритное измельчительное оборудование, а также строительно-монтажные работы. В операционных затратах наиболее высокие темпы роста показывает рост затрат на оплату труда, энергоснабжение, транспортно-заготовительные расходы и ряд других статей. Существенно выросли затраты на обслуживание долгового финансирования и налоговая нагрузка.

Совокупный рост затрат по своим темпам быстро догоняет рост цены на золото, что вызывает существенные опасения золотодобывающих компаний относительно продолжения роста таких затрат даже после замедления и остановки роста цен и даже их разворота на снижение, который уже наблюдался в первой половине 2025 г.

Результаты 2024 г. в России

Регионы

По оценке редакции «ЗиТ», основанной на анализе структуры и динамики добычи крупнейших добывающих регионов страны, объём золотодобычи в России в 2024 г. составил около 345 т, что примерно соответствует уровню предыдущего года и отражает лишь незначительный рост в пределах статистической погрешности. В таблице 3 представлены лидирующие регионы по объему производства в 2024 г. Несмотря на отсутствие официальной статистики, можно с достаточной уверенностью утверждать, что на долю первой десятки регионов по-прежнему приходится 92–93% всей добычи золота в стране. Согласно итогам года, тройка регионов-лидеров осталась неизменной: Красноярский край — первое место по объёмам добычи, Якутия — второе место, Магаданская область — третье место. В прошлом году добыча выросла в каждом из этих регионов.

Эти регионы формируют основу отрасли и обеспечивают основные объёмы добычи.

Картина распределения добычи по-прежнему показывает концентрацию основных её объемов на востоке страны (рис. 1) — в Восточной Сибири и на Дальнем Востоке. Сопоставительная карта за 2023 и 2024 годы показывает, что тройка лидеров осталась неизменной.

Категория регионов с добычей от 30 до 50 т, которую год назад представляла только Магаданская область, исчезла. Теперь выделяются три абсолютных лидера с добычей более 50 т и пять регионов с объёмами 20-30 т.

Амурская область, входившая в группу «20+» в 2023 г., выбыла из неё, тогда как остальные регионы этой группы сохранили свои позиции. При этом потенциал для появления новых участников в этой группе сохраняется.

Динамика изменения добычи (прироста) по регионам оказалась разнонаправленной. На рисунке 2 представлена карта, где тонами зелёного цвета отмечены территории с приростом добычи, а оттенками красного — со снижением.

Для наглядности приведена и карта 2023 г., что позволяет сравнить изменения прошлого и позапрошлого года. В 2024 г. наибольший прирост показали: Якутия — лидер по темпам роста добычи, Магаданская область — уверенный рост после спада 2023 г., Красноярский край — третье место по приросту.

Также рост отмечен на Чукотке, в Камчатском и Хабаровском краях. В то же время зафиксирован спад в Амурской, а также в Иркутской и Челябинской областях, где снижение связано с локальными проблемами и временными приостановками добычи.

Эти разнонаправленные результаты отражают восстановление ключевых регионов после спада 2023 г. и влияние локальных факторов, ограничивающих рост добычи в отдельных центрах.

Интенсификация развития отрасли в последние несколько лет дает при этом основания предполагать, что число золотодобывающих регионов России в ближайшие 3–5 лет может вырасти за счет ряда более западных по отношению к традиционным центрам золотодобычи регионов.

Компании

Особенности формирования рейтинга

Состав двадцатки крупнейших золотодобывающих компаний России в 2024 г. имеет ряд важных особенностей. Одной из ключевых стала ситуация вокруг «Полиметалла», продолжающего процесс смены собственников. По просьбе «Мангазея Майнинг», получившей контроль над российскими активами компании, их показатели были разделены в рейтинге.

Если рассматривать результаты «Полиметалла» и «Мангазеи» совместно, то фактически рейтинг расширяется до 21 позиции, включая группу «Золотой Актив», развивающую в числе прочих своих объектов Озерновское месторождение на Камчатке (бывший актив «СиГМА»), добывшую суммарно 1,6 т золота в 2024 г. и находящуюся на границе двадцатки.

Эта ситуация отражает ключевую тенденцию последних лет: активная консолидация в отрасли сопровождается изменениями в структуре собственности, что напрямую влияет на расстановку компаний в рейтинге и на динамику их показателей.

Следует подчеркнуть, что все данные по компаниям остаются оценочными. Отсутствие официальной статистики и высокая непрозрачность сделок в 2024 г. затрудняют формирование точного рейтинга. Многие сделки носят транзитный характер, а структура владения активами в ряде случаев остаётся неочевидной, что особенно заметно на примере «Полиметалла» и связанных с ним активов.

Следует подчеркнуть, что все данные по компаниям остаются оценочными. Отсутствие официальной статистики и высокая непрозрачность сделок в 2024 г. затрудняют формирование точного рейтинга. Многие сделки носят транзитный характер, а структура владения активами в ряде случаев остаётся неочевидной, что особенно заметно на примере «Полиметалла» и связанных с ним активов.

Динамика ключевых игроков

В 2024 г. крупнейшие золотодобывающие компании России продемонстрировали разнонаправленную динамику, отражающую общие отраслевые тенденции: консолидацию активов, стремление к росту внутренней эффективности и влияние корпоративных сделок. В таблице 4 (с. 20) представлен рейтинг крупнейших производителей золота в России в 2024 г.

Лидером отрасли остаётся «Полюс», сумевший нарастить добычу, несмотря на продажу ряда своих малозначимых активов в течение года. Этот рост особенно показателен: он демонстрирует, что органическое увеличение объёмов на действующих предприятиях компании не только компенсировало, но и превысило эффект от расставания с частью активов.

У УГМК зафиксировано снижение добычи, во многом обусловленное временными технологическими ограничениями на отдельных активах и производственными инцидентами, оказавшими заметное влияние на результаты года.

«Полиметалл» завершал сложный процесс реорганизации, связанный с переходом российских активов под контроль «Мангазея Майнинг». Эти структурные изменения привели к умеренному снижению добычи, при этом активы компании продолжают функционировать с высокой степенью автономности.

Nordgold отметилась ростом добычи, чему способствовали как эффективная эксплуатация действующих проектов, так и реализация программ по расширению производственных мощностей.

Highland Gold также показала положительную динамику, последовательно укрепляя позиции за счёт модернизации действующих мощностей и ввода новых проектов.

Отдельного внимания заслуживают новички рейтинга. Z-GOLD, консолидировавшая активы в Бурятии (месторождения Зун-Холба и Ирокинда, поочередно приобретенные ею у НОРДГОЛДа) и ряд других проектов, впервые вошла в двадцатку крупнейших компаний. «НГК Ресурс», развивающая месторождение Полянка и модернизирующая производственные мощности, также достигла объёмов, позволивших закрепиться в верхней двадцатке рейтинга.

Несмотря на эти перестановки, доля десяти крупнейших компаний в совокупной добыче двадцатки осталась стабильной по сравнению с 2023 г. и составила около 248 т, что эквивалентно примерно 72% общего объёма добычи.

В то же время в 2024 г. добыча снизилась у 6 из 10 крупнейших компаний, тогда как годом ранее снижение фиксировалось лишь у двух игроков первой десятки. Это подтверждает общий тренд: несмотря на высокие цены на золото, отрасль сталкивается с локальными ограничениями, влияющими даже на лидеров рынка.

Порог входа в десятку снизился до 7,7 т (против 8,5 т годом ранее, когда он резко вырос с 7,2 т), что явилось следствием более высоких темпов укрупнения более крупных компаний. Если рассматривать совокупные результаты «Полиметалла» и «Мангазеи» вместе, этот показатель опустился бы ещё ниже — до уровня около 5 т.

Эти данные подтверждают: концентрация добычи в руках крупнейших игроков остаётся высокой и стабильной, несмотря на внутренние перестановки и продолжающиеся сделки по перераспределению активов.

Россыпная добыча и малые компании

Среди двадцати крупнейших золотодобывающих компаний России лишь 9 предприятий сохраняют в своих объёмах россыпной компонент. Год назад таких компаний было 13, что отражает растущий интерес к рудным производствам и продолжающееся сокращение роли россыпной добычи в отрасли.

Особое внимание заслуживает сегмент малых компаний. По данным прошлых лет, в России насчитывалось более 700 предприятий, добывающих золото, при этом около 400 из них производили менее 100 кг в год. Однако официальная статистика по этому сегменту в последние два года стала недоступна. На основе косвенных признаков можно предположить, что количество таких предприятий существенно сократилось в 2023–2024 годах и продолжает снижаться. Эта тенденция имеет далеко идущие последствия, которые будут рассмотрены далее, в контексте влияния на кадровую базу отрасли и на развитие слабоосвоенных территорий страны.

События 2024 года и их влияние на отрасль

2024 г. для золотодобывающей отрасли России стал временем заметных корпоративных перестановок и крупных инвестиционных шагов.

Консолидация активов и сделки M&A

Ключевыми событиями стали передача активов «Полиметалла» под контроль «Мангазея Майнинг», продажа «Полюсом» Бамского месторождения компании «Атлас Майнинг», Дегдекана — «Алросе», а «Лензолота» — группе ОКТО. Эти сделки отражают естественный для отрасли процесс: крупные компании, достигнув определённых масштабов, начинают оптимизировать портфели активов, сосредотачиваясь на наиболее приоритетных проектах и передавая второстепенные активы новым игрокам, получающим благодаря этому свои шансы и возможности для роста.

Подобная практика характерна не только для России, но и для мировой золотодобычи. Исторические примеры в нашей стране, такие как продажа рудника Кубака от Kinross к «Полиметаллу» в 2006 г., показывают, что перераспределение активов часто открывает для них новую жизнь: Kinross продавал это тогда как «проект на стадии закрытия производства», однако спустя 19 (!) лет Омолонский хаб на базе этого рудника по-прежнему продолжает успешно работать. Аналогично «Полиметалл» ранее приобрёл у «Полюса» остававшееся неосвоенным месторождение Нежданинское, достаточно быстро запустив его в эксплуатацию.

Эти сделки свидетельствуют о том, что отрасль продолжает путь укрупнения крупных игроков, одновременно открывая возможности для новых инвесторов, таких, в частности, как группа ОКТО, получивших свой шанс благодаря приобретению бывших активов лидеров и закрепившихся на рынке далее за счет последующих приобретений (как приобретение ГРК «Западная» группой ОКТО в начале текущего года).

Запуск ключевых проектов

В числе знаковых событий года — начало переработки руд Сухого Лога на мощностях Вернинской ЗИФ компании «Полюс». Это важный этап в освоении крупнейшего золото-рудного месторождения Евразии, фактически означающий старт его промышленного освоения.

Также значимым стало начало добычи на месторождении Высокое компании «Южуралзолото» в Красноярском крае. Запуск нового рудного производства мощностью около 4 млн т руды в год заметно усилил позиции компании и внес вклад в общий рост отрасли.

Кроме того, активно развиваются масштабные проекты с попутной добычей золота. Среди них:

- Малмыжский проект (РМК) — ожидается производство около 20 т попутного золота в год;

- Баимский ГОК (Песчанка) — планируется сопоставимый уровень производства попутного золота;

- Культума (Highland Gold) и другие комплексные объекты, добыча на каждом из которых составит тонны золота в год.

Негативные события и вызовы

Наряду с положительными тенденциями, отрасль в прошлом году столкнулась и с трудностями:

- Приостановка добычи на челябинских карьерах «Южуралзолота» на 90 дней серьёзно ударила по показателям компании и региона;

- Авария на руднике «Пионер» (Atlas Mining) негативно отразилась на результатах УГМК;

- Ряд других локальных инцидентов привели к замедлению темпов роста добычи по сравнению с предыдущими годами.

Предпосылки для прогнозов и ограничения развития

Разведка и добыча золота в текущих условиях продолжают оставаться одним из наиболее привлекательных секторов для инвесторов, особенно на фоне других отраслей промышленности. На протяжении последних нескольких лет наблюдается устойчивый рост интереса к отрасли, и этот тренд усиливается. Приток капитала будет стимулировать дальнейшую конкуренцию, однако одновременно приведёт к секторальной инфляции: росту стоимости труда, оборудования, сервисов и материалов.

Ключевым ограничением остаётся кадровый дефицит, который приобретает не только количественный, но и качественный характер. Недостаток специалистов всех уровней, а также недостаточная подготовка кадров вынуждают компании искать пути для повышения производительности труда и эффективности производства, что потребует значительных капитальных вложений на протяжении существенного периода.

Финансовая среда также остаётся сложной: высокие кредитные ставки и слабое развитие инструментов долевого финансирования ограничивают возможности для новых проектов. Российский фондовый рынок пока не стал полноценным источником капитала для горнодобывающих компаний, что сдерживает потенциал их роста.

Отдельный вызов связан с технологическими и инфраструктурными барьерами. Ограниченный доступ к современному оборудованию и инжиниринговым услугам из-за рубежа увеличивает сроки и стоимость проектов. Хотя эта проблема постепенно смягчается благодаря импортозамещению и поиску локальных решений, преодоление таких барьеров требует времени и дополнительных затрат.

В совокупности эти факторы создают сложный, но прогнозируемый контур для отрасли: высокая инвестиционная привлекательность соседствует с ростом издержек и структурными ограничениями, требующими долгосрочных стратегических решений.

Тренды в золотодобыче России

2024 г. подтвердил ряд ключевых тенденций, определяющих развитие отрасли в среднесрочной перспективе.

Сокращение россыпной добычи

Сокращение россыпной добычиПродолжается сокращение объёмов россыпной добычи и числа малых золотодобывающих компаний. Уменьшение этого сегмента оказывает негативное влияние не только на кадровую подготовку — традиционно многие специалисты начинали карьеру именно в старательских артелях, — но и на инфраструктурное освоение труднодоступных территорий востока России. Это повлияет не только на поддержание объёмов золотодобычи, количество рабочих мест в отрасли и налоговые поступления в бюджеты, но и на активность геологоразведки на территориях, где единственные дороги — это зимники старателей, а единственная возможность экстренно согреться, заправиться топливом, получить пищу или медпомощь — это участки россыпных производств. Уход малых добывающих предприятий сокращает присутствие людей и бизнеса в этих регионах, что снижает их обитаемость и существенно замедляет экономическую активность на обширных пространствах.

Рост попутной добычи золота

Наблюдается заметное увеличение числа и масштабов производств, извлекающих попутное золото из комплексных рудных месторождений. Рост цен на золото, аппетиты инвесторов к золоту существенно влияют на число и на темпы развития таких проектов. Участие в таких проектах предприятий, добывающих иные металлы (медь, уран, олово и др.), усиливает их влияние на общий объём добычи золота в стране и становится важным драйвером для расширения ресурсной базы золота.

Новые форматы переработки

Растёт число производств, работающих с упорными рудами и концентратами, ранее не вовлекавшимися в переработку. Параллельно усиливается тренд на углубление переработки таких концентратов внутри страны и обмен промежуточными продуктами между предприятиями. Эти процессы повышают технологическую гибкость и устойчивость отрасли и способствуют оптимизации логистики.

Дефицит поискового задела

Вместе с тем сохраняется дефицит результатов геологоразведки: фактические открытия новых месторождений отстают от потребностей отрасли. Это усиливает спрос на новые подходы в геологоразведке, включая более быстрые и эффективные методы поиска объектов, а также на расширение поддержки юниорных проектов.

Консолидация и новые игроки

Отрасль продолжает консолидироваться: укрупнение компаний сопровождается выходом на рынок новых игроков, часто приобретающих активы у крупных компаний. Этот процесс обновляет структуру рынка и усиливает конкуренцию за ресурсы и инвестиции.

Краткие выводы

2024 год подтвердил устойчивость золотодобывающей отрасли России, но также выявил ряд факторов, ограничивающих её развитие.

- Сохранение объёмов добычи при росте цен. Отрасль сумела удержать стабильные показатели добычи на фоне рекордных цен на золото, что обеспечило её финансовую устойчивость и интерес инвесторов даже в условиях санкций и высокой ключевой ставки.

- Восстановление количественных параметров опережает качественные. Хотя объёмы добычи и доходность предприятий восстановились, структурные проблемы — кадровый дефицит, недостаток воспроизводства минерально-сырьевой базы и ограниченный доступ к инвестициям — продолжают существенно сдерживать развитие отрасли.

- Высокие цены на золото несут двойственный эффект. С одной стороны, они поддерживают отрасль в краткосрочной перспективе; с другой — способствуют росту затрат, инфляции в секторе и создают риски для долгосрочной устойчивости золотодобычи в стране в случае коррекции цен.

- Рост спекулятивного интереса к отрасли. Ажиотаж среди инвесторов, не связанных ранее с золотодобычей, повышает риски форсированного запуска проектов без достаточной проработки, что может привести к дестабилизации отдельных сегментов рынка.

- Необходимость формирования «плана Б». Часть текущих сверхдоходов добывающих компаний целесообразно направлять на укрепление их устойчивости: модернизацию предприятий, снижение себестоимости, расширение минерально-сырьевой базы и подготовку к возможной коррекции цен.

- Перспективы геологоразведки и комплексных проектов. В ближайшие годы рост отрасли будет в немалой степени обеспечиваться развитием средних по масштабу месторождений, а также комплексных проектов (медь, уран и др.) с добычей попутного золота.

- Шансы на мировое лидерство. Россия продолжает сохранять второе место по объёмам золотодобычи в мире и имеет потенциал вернуться на достигнутую вновь в 2021 г. первую позицию в мире в горизонте 2027-2030 годов, при условии решения ключевых ограничений отрасли.