Обзор тенденций производства золота в России в 2020–2030 годах

М.И. Лесков — директор по развитию, Группа ИГТ (Россия).

М.И. Лесков — директор по развитию, Группа ИГТ (Россия).

С.С. Баушев — руководитель филиала в ДФО, Группа ИГТ (Россия).

А.В. Дудник — старший аналитик, Группа ИГТ (Россия).

По данным ежегодного обзора «Золото 2020» (издается на русском языке «Институтом геотехнологий» (ИГТ) совместно с британской компанией Metals Focus) мировая добыча золота непрерывно росла с 2010 по 2018 годы в среднем на 3 % в год. После продолжительного периода роста, с 2019 г. добыча в мире начала демонстрировать снижение, которое в 2019 г. составило 0,8 % и еще 5 % в 2020 г., однако, по нашему мнению, полагать, что пик мировой добычи золота пройден, всё же преждевременно.

После постепенного подъема в рейтинге крупнейших золотодобывающих стран, Россия по итогам 2020 г., как и в 2019 г., занимает 2-е место в ТОП-20 золотодобывающих стран, уступая пока лишь Китаю и производя порядка 9 % от мировой добычи. Учитывая темпы снижения добычи в Китае, Россия при сохранении своих темпов роста добычи может в ближайшем будущем стать мировым лидером по добыче золота (табл. 1).

| № | Страна | 2019 | 2020 |

2020/ 2021, % |

| 1 | Китай | 383 | 368 | -4 |

| 2 | Россия | 329 | 331 | 0,5 |

| 3 | Австралия | 325 | 328 | 1 |

| 4 | США | 200 | 190 | -5 |

| 5 | Канада | 183 | 171 | -7 |

| 6 | Гана | 142 | 139 | -3 |

| 7 | Бразилия | 100 | 107 | 7 |

| 8 | Мексика | 109 | 102 | -7 |

| 9 | Узбекистан | 95 | 102 | 7 |

| 10 | Индонезия | 92 | 101 | 9 |

| Всего в мире | 3597 | 3478 | -3 | |

Табл. 1. ТОП-10 золотодобывающих стран в 2020 г.

За последние 20 лет добыча золота в России утроилась, а с 2010 по 2019 год она росла в среднем на 5,5 % в год. В 2020 году производство добычного золота, включая попутное, в России выросло на 2 % по отношению к 2019 году (здесь и далее по тексту и на графиках — по данным Минфина РФ и Гохрана РФ, без учёта производства вторичного золота). По отношению к 2015 году этот показатель вырос почти на треть (на 28 %) в 2020 году, при этом в абсолютном выражении добыча вы росла примерно на 170 т (рис. 1 и 2).

Рис. 1. Производство золота в России*, т

* Не включает производство попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

По предварительным данным 2020 года, возможно уточнение при поступлении дополнительных данных.

** Оценка по версии Metals Focus и Института геотехнологий.

Производство основных объемов российской золотодобычи и основные запасы золота сосредоточены в Сибири и на Дальнем Востоке. Лидеры золотодобычи — Красноярский край, Магаданская область и Якутия — вместе производят половину российского золота. Наибольший прирост в последнее время произошёл в Магаданской области (+27 т или +117 % в 2020 к 2015 году), что обеспечило этому региону рост в рейтинге с 5 места на стабильную 2-ю позицию. Произошло это в основном за счёт запуска и активного наращивания производства на Наталке («Полюс») и Павлике («АРЛАН»). Якутия добавила 17 т в 2020 по отношению к 2015 году (+69 %), что позволило региону занять стабильное 3 место в рейтинге (основные факторы — пуск и рост производства на Гроссе («Норд голд») и объектах бизнес-единицы «Полюс Алдан»). Отрицательные тенденции наблюдаются в Чукотском АО — снижение на 18 % в 2020 по отношению к 2015 году на 5,5 т, в основном за счёт снижения добычи на чукотских активах Kinross Gold. В Уральском регионе наибольшее снижение за этот период отмечается в Свердловской области — на 4 т (-35 %), в основном за счёт снижения добычи на Воронцовском месторождении «Полиметалла» (табл. 2).

Рис. 2. Изменение производства золота по регионам России в 2020 г. по отношению к 2015 г.*, т

* Без производства попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

Источник: Минфин России, Гохран России, публичная отчётность компаний, данные Института геотехнологий.

По данным Metals Focus, в ТОП-20 крупнейших золотодобывающих компаний мира сейчас входят четыре работающих в России: «Полюс» (4 место, 86 т золота в 2020 году), Kinross Gold (5 место, 71,8 т золота в 2020 году), «Полиметалл» (9 место, 43,6 т золота в 2020 году), «Нордголд» (12 место, 32,5 т золота в 2020 году). Следует учесть при этом, что из названных компаний все, кроме «Полюса», ведут добычу и за пределами России, учтенную в указанных цифрах, и двое из них (Kinross Gold и «Нордголд») добывают там большую часть производимого ими золота (табл. 3 и 4, а также рис. 6).

| № | Регион | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 1 | Красноярский край | 52 | 61 | 68 | 70 | 70 | 67 |

| 2 | Магаданская область | 23 | 26 | 32 | 38 | 47 | 50 |

| 3 | Республика Саха (Якутия) | 25 | 24 | 22 | 30 | 38 | 42 |

| 4 | Амурская область | 28 | 23 | 25 | 23 | 28 | 29 |

| 5 | Иркутская область | 22 | 23 | 22 | 25 | 25 | 26 |

| 6 | Чукотский автономный округ | 31 | 29 | 25 | 23 | 25 | 25 |

| 7 | Хабаровский край | 18 | 20 | 24 | 27 | 26 | 25 |

| 8 | Забайкальский край | 11 | 12 | 12 | 16 | 20 | 21 |

| 9 | Челябинская область | 10 | 10 | 11 | 10 | 10 | 11 |

| 10 | Свердловская область | 11 | 11 | 10 | 10 | 8 | 7 |

| Объём добычи ТОП-10 | 231 | 237 | 251 | 272 | 297 | 302 | |

|

Доля регионов ТОП-10 в общем объёме добычи в РФ |

90 % | 90 % | 92 % | 92 % | 93 % | 92 % | |

Табл. 2. ТОП-10 российских регионов по производству золота в 2020 году*, т

* Не включает производство попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

Источник: Минфин России, Гохран России, публичная отчётность компаний, данные Института геотехнологий.

Производство золота в России — сравнительно консолидированный бизнес: из порядка 520 золотодобывающих компаний, действовавших в 2020 году (631 юр. лицо объединено в 523 связанные компании) — две трети (66 %) объемов производства сосредоточено у 10 крупнейших компаний. При этом доминирующий лидер, занимающий более четверти рынка, «Полюс», имеет практически четырёхкратный отрыв от ближайшего конкурента в России.

Рис. 3. Изменения в объемах добычи регионов России в 2020 по сравнению с 2019 г., кг

Производство золота лидеров ТОП-10 сформировано в основном за счёт рудных активов, доля россыпного золота в их производстве колеблется в диапазоне в среднем 3–5,5 % в последние 5 лет (7–8 т/год из 140–190 т/год у десятки крупнейших), однако важно заметить, что тем не менее даже у целого ряда компаний из первой десятки российских лидеров золотодобычи, в отличие от подавляющего большинства в десятке крупнейших мировых лидеров, имеется какая-то доля добычи из россыпей, а во второй десятке крупнейших российских золотодобытчиков целый ряд компаний имеет либо доминирующую, либо 100 %-ную долю россыпного золота в объёмах своего производства. Сохраняющаяся пока существенная доля россыпного золота в общих объемах добычи в России является уникальным отличием нашей страны и обеспечивает последовательный существенный прирост интереса к золотодобыче со стороны новых участников золотодобычи, инвесторов и кредиторов.

Рис. 4. Состояние объемов добычи в регионах России по состоянию на 2015 г., т

В 2020 году в первой десятке появились активы, консолидированные компаниями, связанными с Владиславом Свибловым, сформировав в итоге к концу 2020 г. актив с совокупным объём ом добычи порядка 8 т золота, что обеспечило этой группе компаний 8-е место в ТОП-10 по итогам 2020 г. При этом следует заметить, что новые приобретения, в т.ч. поглощение компании Trans-Siberian Gold, продолжились и в текущем году, что в итоге еще более увеличивает названную цифру. Авторы настоящего прогноза на момент его публикации не имеют информации о том, как активы Свиблова В.В. в дальнейшем будут структурированы, но пока мы относим их в эту условную группу по связанности с общим собственником. При этом, соответственно, ТОП-10 формально покинула Highland Gold Mining Ltd., активы которой, наряду с некоторыми другими, вошли в данную группу. Среди значимых появлений в ТОП-10 за последние 6 лет необходимо отметить ЗРК «Павлик» (ИК «Арлан», с место рождением Павлик в Магаданской области), нарастившую добычу на вновь построенном руднике до 7 т в этот период. Покинули первую десятку в 2020 году уже упомянутая, поглощенная новым собственником, Highland Gold Mining Ltd., а также АО «Сусуманзолото», которое оказалось «вытеснено» из ТОП-10 более динамично растущими компаниями, несмотря на рост своего производства на 41 % по отношению к 2015 году (рис. 7).

Рис. 5. Состояние объемов добычи в регионах России по состоянию на 2020 г., т

По данным МПР РФ (Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2019 году»), более 70 % российского золота добывается из золоторудных месторождений. Комплексные месторождения с попутным золотом (медно-колчеданные, медно-никелевые и др.) обеспечивали на момент публикации доклада ещё около 12 % добычи. Тенденция к появлению и закреплению в числе крупнейших золотодобывающих компаний производителей попутного золота уже отмечена в рейтинге, приведённом выше. «Норильский Никель», АО «УГМК» и АО «РМК» заняли позиции в ТОП-20 рейтинга, суммарно произведя порядка 22 т золота в 2020 году.

| № | Компания | 2019 | 2020* |

| 1 | Newmont | 195,7 | 183,7 |

| 2 | Barrick Gold | 170 | 148,1 |

| 3 | Anglogold Ashanti | 102 | 94,8 |

| 4 | Polyus Gold International | 88,4 | 86 |

| 5 | Kinross Gold | 77,2 | 71,8 |

| 6 | Gold Fields | 68,3 | 69,2 |

| 7 | Newcrest Mining | 73 | 66,8 |

| 8 | Agnico Eagle Mines | 55,4 | 54 |

| 9 | Polymetal International | 41 | 43,6 |

| 10 | Kirkland Lake Gold | 30,3 | 42,6 |

| 11 | Harmony | 42,8 | 39,6 |

| 12 | Nordgold | 32,4 | 32,5 |

| 13 | B2Gold | 30,5 | 32,4 |

| 14 | Northern Star Resources** | 30,6 | |

| 15 | Sibanye Stillwater | 29,9 | 30,6 |

| 16 | Glencore** | 28,5 | |

| 17 | Endeavour Mining Corp** | 28,2 | |

| 18 | Freeport McMoRan Copper & Gold | 27,4 | 26,7 |

| 19 | Centerra Gold** | 25,6 | |

| 20 | Yamana Gold | 28 | 24,3 |

Табл. 3. ТОП-20 золотодобывающих компаний мира, т

* Предварительные данные, пока не включающие данные китайских и непубличных компаний.

** Недавние сделки по приобретениям и поглощениям силами этих компаний существенно изменили их.

Источник: Metals Focus Gold 2021.

Общий объём производства компаний в ТОП-10 вырос на 52 т со 159 т в 2015 году до 211 т в 2020 году, в среднем на +5,8 % в год, при этом их средний объём производства вырос за 5 лет примерно в полтора раза, с 16 до 21 т в год, а порог входа в ТОП-10 вырос за этот период более чем вдвое, с 3,4 до 7,1 т в год. Рост совокупных объемов добычи первой десятки крупнейших золотодобывающих компаний России в немалой степени обеспечен растущими объёмами производства «Полюса», который за этот период нарастил объёмы с 54 до 86 т (+59 % в 2020 к 2015 году), а также ростом объемов производства целого ряда иных компаний в ТОП-10, который компенсировал спад добычи остальных лидеров за это время.

| № | Компания | Производство золота, т |

Изменение производства в 2020 г. к 2015 г., % | Рейтинг |

Изменение производства в 2020 г. к 2019 г., % |

Рейтинг в 2020 г. к 2019 г. |

||

| 2015 | 2020 | 2015 | 2020 | |||||

| 1 | ПАО «Полюс» | 54,02 | 86,06 | +59 | 1 | 1 | -3 | - |

| 2 | АО «Полиметалл» | 21,46 | 27,16 | +27 | 3 | 2 | +2 | - |

| 3 | ГК «Петропавловск» | 14,80 | 17,05 | +15 | 4 | 3 | +6 | - |

| 4 | Kорпорация Кинросс Голд | 21,68 | 14,74 | -32 | 2 | 4 | -3 | - |

| 5 | Нордголд | 12,13 | 14,52 | +20 | 6 | 5 | +4 | - |

| 6 | АО «ЮГК» | 12,67 | 12,99 | +2 | 5 | 6 | -7 | - |

| 7 |

ПАО «Норильский никель». В т.ч. ГРК «Быстринское» |

2,89 - |

11,97 7,5 |

+314 | 13 | 7 |

+67 +36 |

+3 |

| 8 | Активы Свиблова В.В.** | 8,79 | 9,18 | +4 | - | 8 | +2,4 | -1 |

| 9 | ПАО «Высочайший» | 6,48 | 9,11 | +41 | 9 | 9 | +8 | -1 |

| 10 | ПАО «Селигдар» | 3,36 | 7,11 | +111 | 11 | 10 | +8 | +2 |

| 11 | ЗРК «Павлик» (ИК «Арлан») | 0,57 | 7,04 | +1127 | 39 | 11 | +6 | - |

| 12 | ПАО «Сусуманзолото» | 4,96 | 7,01 | +41 | 10 | 12 | +15 | +1 |

| 13 | ОАО «УГМК» | 11,03 | 6,69 | -39 | 7 | 13 | -20 | -4 |

| 14 | АО «Соловьевский Прииск» | 2,85 | 3,94 | +38 | 14 | 14 | +8 | - |

| 15 | АО «РМК» | 2,77 | 3,45 | +25 | 15 | 15 | +27 | +5 |

| 16 | ГК «Золото Камчатки» | 2,34 | 3,41 | +46 | 19 | 16 | -5 | -1 |

| 17 | ООО «Концерн Арбат» | 2,65 | 3,03 | +14 | 16 | 17 | +9 | +2 |

| 18 | АО «ГРК «Западная» | 1,96 | 2,91 | +48 | 20 | 18 | -5 | -1 |

| 19 | ЗАО «А/с «Витим» | 2,53 | 2,52 | -1 | 18 | 19 | -11 | -1 |

| 20 | АО ГДК «Берелех» | 1,37 | 2,40 | +75 | 25 | 20 | +7 | +2 |

Табл. 4. Изменения в рейтинге крупнейших производителей золота в России в 2015–2020 годах* (ТОП-20)

* Не включает производство попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

** Активы Свиблова В.В., консолидированные на конец 2020 года, для сопоставимости данных показаны с ретроспективным объёмом производства, ранее относившегося к консолидированным компаниям.

Источник: Минфин России, Гохран России, публичная отчётность компаний, анализ Института Геотехнологий. Приведены данные только по российским активам компаний.

В последние три года вновь, после однократного существенного спада в 2017 г., продолжило расти число компаний с добычей менее 100 кг, к 2020 году их стало 356, что на 88 больше, чем в 2015 году. В основном это компании, добывающие россыпное золото. Доля компаний такого масштаба производства в общих объемах ежегодной добычи золота в России в целом не превышает 4 % в 2015–2020 годах, однако их значимость не следует приуменьшать: именно эти компании являются начальной кадровой школой для остальных более крупных компаний, именно эта многочисленная категория в немалой степени обеспечивает своими усилиями поддержание транспортной и иной доступности в регионы интенсивной геологоразведочной деятельности и играет еще целый ряд важнейших ролей в обсуждаемой отрасли.

Рис. 6. Изменение производства золота российскими компаниями в 2020 по отношению к 2015 году*, т

* Не включает производство попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

Источник: Минфин России, Гохран России, публичная отчётность компаний, анализ Института геотехнологий.

В категории крупных (5–10 т добычи) число компаний за рассматриваемый период выросло втрое, с двух в 2015 году до шести в 2020 году. Важно отметить перераспределение объёмов производства в отношении этой категории компаний: их доля на рынке возросла с 5 до 14 %, что свидетельствует об укрупнении этой категории компаний в результате их корпоративной активности и наращивания объёмов добычи на их действующих производствах. Интересно отметить, что среди компаний-лидеров практически все ведут добычу в нескольких регионах одновременно, и среди таких регионов также в основном регионы-лидеры по объемам добычи, при этом, как правило, в одном регионе присутствует одновременно лишь 2–3 компании из первой десятки (табл. 5).

| Категория | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Крупнейшие (более 10 т) | 7 (58 %) | 6 (53 %) | 5 (50 %) | 5 (49 %) | 6 (54 %) | 7 (56 %) |

| Крупные (5–10 т) | 2 (5 %) | 5 (13 %) | 6 (15 %) | 7 (17 %) | 7 (16 %) | 6 (14 %) |

| Средние (1–5 т) | 24 (19 %) | 24 (18 %) | 19 (19 %) | 23 (17 %) | 23 (14 %) | 28 (15 %) |

| Малые (100–1000 кг) | 109 (15 %) | 105 (13 %) | 113 (13 %) | 119 (13 %) | 118 (12 %) | 126 (11 %) |

| Мелкие (до 100 кг) | 268 (3 %) | 304 (3 %) | 247 (3 %) | 337 (4 %) | 359 (3 %) | 356 (4 %) |

| Всего компаний | 410 | 444 | 390 | 491 | 513 | 523 |

Табл. 5. Распределение золотодобывающих компаний по объёмам производства (т) и их доля в общем объёме производства России (%)

Источник: Минфин России, Гохран России, публичная отчётность компаний, данные Института геотехнологий.

Прогноз добычи золота в России

Краткосрочная (1 год) и среднесрочная (до 5 лет) перспектива

Пользуясь ценовой ситуацией на рынке золота в прошлом году, многие компании использовали в производстве более низко-содержащее сырье, это привело к тому, что объёмы производства золота росли несколько медленнее чем раньше, в том числе отмечено их снижение у ряда производителей, при том, что доходность у этих компаний зачастую все же возросла. Общий объем российского производства золота вырос, но менее значительно, чем объёмы прибыли и степень активности в секторе. В этом году цена на золото снижается до поддерживающих уровней, но тем не менее находится на отметках существенно выше, чем в 2019 г., в связи с чем, по нашему мнению, в краткосрочной перспективе будут действовать два фактора — продолжение тенденции к переработке того сырья, которое не могли перерабатывать в менее благоприятных условиях, и тенденция по повышению валового объёма производства металла. Ожидая, что в дальнейшем, вероятно, цена на золото будет постепенно снижаться, компании будут в краткосрочной перспективе переходить от первой из упомянутых парадигм ко второй, постепенно возвращаясь к более высоким темпам роста производства золота в натуральном выражении, чем в 2020 г.

Рис. 7. Динамика производства золота крупнейшими российскими компаниями в 2015–2020 гг.*, т

* Без производства попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

** Активы Свиблова В.В., консолидированные к концу 2020 года, для сопоставимости показаны с ретроспективным объёмом производства, ранее

относившегося к консолидированным компаниям.

Источник: Минфин России, Гохран России, публичная отчётность компаний, данные Института геотехнологий. По российским активам компаний.

Тем не менее, пока цена на золото поддерживается на относительно высоком уровне, это повышает инвестиционную привлекательность отрасли и соответственно стимулирует новое строительство и расширение действующих мощностей. Следует при этом отметить, что в ряде компаний отрасли назрело желание собственников, основавших золотодобывающие компании в 1990-х и начале 2000-х годов, зафиксировать прибыль и покинуть этот бизнес по тем или иным личным причинам. В последнее время мы наблюдали целый ряд попыток замещения таких владельцев более активными собственниками, что может после некоторого периода незначительной утраты темпов развития таких активов привести к энергичному их росту в средне- и долгосрочной перспективе. В краткосрочной перспективе мы прогнозируем медленный рост добычи в России в пределах 0–2 %. В последующем, к 2025 году рост усилится, чему будет способствовать запуск или расширения нескольких крупных производств, находящихся сейчас на инвестиционной стадии. Прогноз сопоставления объемов 2020, 2025 и 2030 г. по регионам России представлен на рисунках 8, 9 и 10.

Рис. 8. Состояние объемов добычи в регионах России по состоянию на 2020 г., т

Рис. 9. Прогноз объемов добычи в регионах России в 2025 г., т

Рис. 10. Прогноз объемов добычи в регионах России в 2030 г., т

Долгосрочный прогноз (до 10 лет)

Ряд публикаций, даже очень авторитетных, на основе данных о сроках отработки (LoM) действующих рудников и графика запуска новых рудников ошибочно прогнозируют снижение добычи золота как в мире, так и в России. Однако опыт ретроспективного анализа показывает, что такие прогнозы не подтверждаются. Долгосрочный рост добычи золота к 2030 году в России рядом источников прогнозируется на уровне 450–482 т (Fitch Solutions — 482,1 т к 2029 году, Роснедра Госдоклад 2019 — 450 т в 2030 году), а пока не утвержденная «Стратегия развития отрасли драгоценных металлов России на период до 2030 года» предусматривает увеличение российского производства золота до 427 т в 2030 году. Аналитики ИГТ на основе данных о крупных новых проектах и тенденциях по действующим крупным рудникам прогнозируют стабильный рост российской золотодобычи с перспективой производства 550–600 т золота к 2030 году. Прогноз выполнен по более чем 500 российским предприятиям и учитывает приросты производства попутного золота и золота в концентратах на комплексных месторождениях, выбытие известных рудников, потенциальное продление LoM ряда действующих, этапность запуска новых проектов и модернизации работающих предприятий. Мы оцениваем, что влияние потенциального снижения цены на золото в мире в меньшей степени скажется на объёмах производства крупных российских рудников вследствие относительной дешевизны их операций, и скорее стимулирует их к наращиванию валового производства. Рост же цены или её стабилизация в диапазоне 1300– 1600 долл./унц. позволит ожидать прироста числа компаний и добычи на мелких россыпных объектах, а также относительное укрупнение действующих компаний в диапазоне 5–10 т годовой добычи как вследствие роста их производства, так и корпоративной активности в секторе. Ещё одним положительным фактором в долгосрочной перспективе могут стать результаты геологоразведывательной активности — мы не исключаем открытия как средних, так и крупных новых объектов в России. В прогнозе мы предполагаем не ухудшение условий деятельности золотопромышленников в стране, в т.ч. неизменность нормативно-правовых требований, экологических норм и т.п. Кроме этого, в ряде случаев мы предполагаем, что выбытие имеющихся на сегодняшний день запасов будет компенсировано результатами разведки.

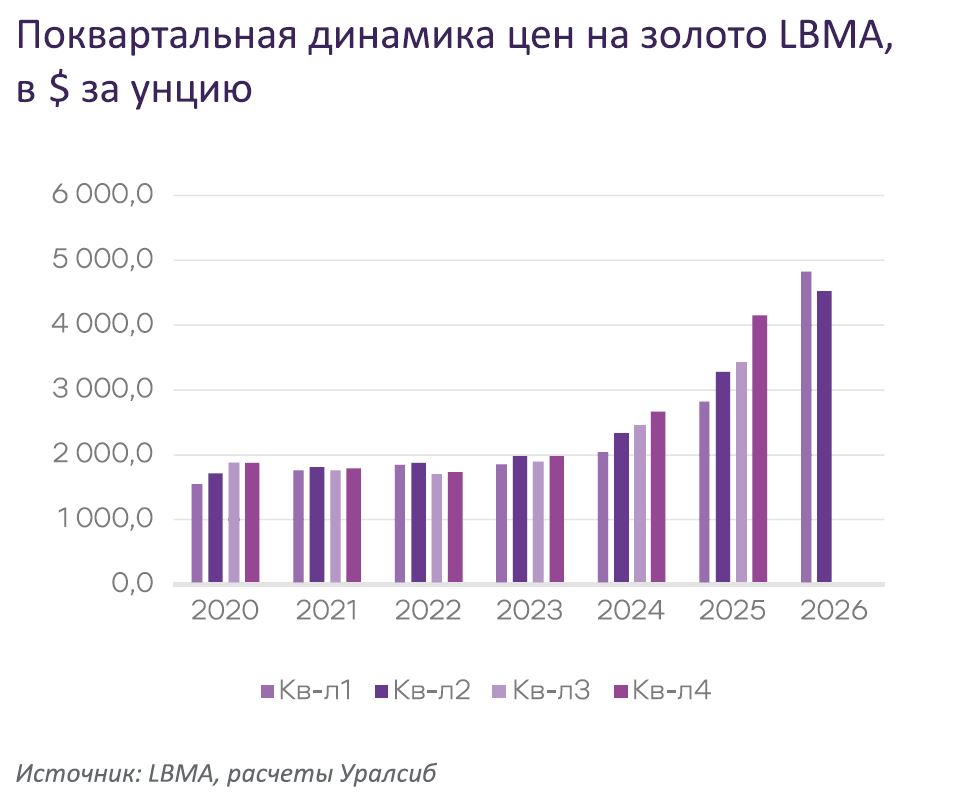

Резкого падения мировой цены на золото пока нет оснований ожидать, по всей вероятности цена в течение ряда ближайших лет останется в достаточно комфортном коридоре 1400– 1800 долл./унц., постепенно понижая диапазон своих колебаний внутри этого коридора (рис. 11).

Рис.11. Долгосрочный прогноз структуры и объёмов производства золота в России* *Выполнен Институтом геотехнологий по авторской методике. Источник: Минфин России, Гохран России, публичная отчётность компаний, данные Института геотехнологий, Государственный баланс запасов полезных ископаемых России.

В прогнозе учтены более 100 новых проектов добывающих и начинающих компаний по добыче рудного, попутного и техногенного золота в 18 регионах России, которые, по нашей оценке, обеспечат компенсацию выбывающих за это время мощностей, а также абсолютный прирост к текущим ежегодным объемам еще порядка 200–250 т золота к 2030 году.

Объём добычи золота на техногенных месторождениях может достигнуть 17–18 т в год к 2030 году. Прирост россыпной добычи предполагается незначительным — менее 1 % в год, однако, скорее всего, прирост все же будет и здесь. Производство попутного золота возрастёт по нашей оценке до 50–70 т в год, вследствие реализации ряда крупных новых проектов освоения комплексных месторождений.

К 2030 г., по оценкам специалистов ИГТ, в лидеры добычи золота России, в основном за счет увеличения рудной добычи на 44 т крупными компаниями и новичками, выйдет Магаданская область (с показателем до 97 т/год). Красноярский край к 2030 г. по всей видимости, переместится на 2 место в рейтинге, т. к. темпы роста добычи ПАО «Полюс», АО «ЮГК» и иных добытчиков в данном регионе будут не такими значительными — всего 13,6 т. В то же время такие проекты, как Нежданинское, Песчанка, Сухой Лог, Чертово Корыто, Кутын, Малмыж, Понийское, Чульбаткан, Капрал, Кекура, Тасеевское, Дарасун и Талатуй позволят улучшить свои позиции в рейтинге Хабаровскому и Забайкальскому краям, Чукотскому АО, а также нарастить добычу в Иркутской области и Республике Саха (Якутия) на 24,5 и 39 т, соответственно.

В целом, благодаря росту добычи в стране на 250–260 т к 2030 г., 5 крупных регионов с добычей до 30 т перейдут в класс «лидеров», увеличив их численность с 3 до 8: в их число войдут Магаданская область, Красноярский край, Республика Саха (Якутия), Хабаровский край, Чукотский автономный округ, Иркутская область, Забайкальский край, Амурская область. В основном данный рост будет связан с деятельностью таких холдингов, как ПАО «Полюс», АО «Полиметалл», Kinross Gold, ГК «Петропавловск», АО «ЮГК», «Нордголд», активы Свиблова В.В., «КАЗ МИНЕРАЛЗ», АО «РМК», ПАО «Селигдар», ПАО «Норильский никель», ИК «АРЛАН» и ряда иных компаний. В целом ряде иных регионов, в том числе тех, где добыча золота в настоящее время не ведется или где её объемы пока незначительны, есть предпосылки для существенного развития золотодобычи, и существенную роль в развитии добычи золота в обсуждаемые здесь сроки сыграют проекты большого числа иных компаний, о чем авторы данной статьи планируют подробнее рассказать в последующих выпусках упомянутых выше обзоров.

Авторы данной статьи будут рады ответить на вопросы читателей:

m.leskov@igeotech.ru,

s.baushev@igeotech.ru,

a.dudnik@igeotech.ru.

Опубликовано в журнале «Золото и технологии», № 2 (52)/июнь 2021 г.