Обзор золотодобывающей отрасли России за 2014–2015 годы

Союзом золотопромышленников, является продолжением предыдущего

обзора золотодобывающей отрасли, который был выпущен в 2015 году.

Настоящий обзор, подготовленный компанией EY совместно с российским Союзом золотопромышленников, является продолжением предыдущего обзора золотодобывающей отрасли, который был выпущен в 2015 году.

Наш обзор может быть интересен широкому кругу участников рынка, включая менеджмент действующих предприятий и юниорных компаний отрасли, инвесторов, экспертов и консультантов. Инвестиции в золото и золотодобывающие активы традиционно интересуют инвесторов как с точки зрения получения дохода, так и в плане хеджирования рисков. Цена на золото и, соответственно, рентабельность золотодобывающей отрасли тесно связаны с состоянием валютных рынков, представляя собой один из индикаторов валютных рисков в мире. Российская золотодобывающая отрасль входит в число лидеров мировой добычи золота и при этом имеет свои уникальные характеристики, которые мы рассматриваем в рамках настоящего обзора.

Первая часть нашего исследования включает анализ основных показателей золотодобывающей отрасли в РФ по итогам 2015 года. Вторая часть посвящена результатам проведенного нами опроса среди ведущих золотодобывающих компаний РФ.

Среди целей опроса можно выделить:

- анализ ключевых факторов развития предприятий золотодобывающей отрасли РФ;

- изучение основных направлений инвестирования ресурсов предприятий;

- обзор источников финансирования инвестиций предприятий;

- оценку динамики показателей операционной эффективности предприятий по итогам 2015 года.

Состояние отрасли золотодобычи в России в 2014 и 2015 годах

Золотодобывающая промышленность в Российской Федерации

Согласно Государственному балансу запасов полезных ископаемых, объем запасов золота в России превышает 13,1 тыс. тонн>*, что позволяет ей входить в тройку ведущих стран мира по данному показателю.

Золотодобыча является одной из самых перспективных отраслей российской промышленности, так как имеет значительный потенциал роста. В стране сосредоточено 14% мировых разведанных запасов (резервов) золота>**. По информации Союза золотопромышленников, прогнозные ресурсы золота более чем в три раза превосходят по объему разведанные запасы, что наряду с наличием больших неразведанных территорий говорит о высоком потенциале роста объемов подтвержденных запасов и добычи золота.

После кризиса 1998 года, а также принятия закона «О драгоценных металлах и драгоценных камнях», отменившего обязательство продавать золото Гохрану и разрешившего компаниям распоряжаться добытым золотом по своему усмотрению, объем золотодобычи в России рос быстрыми темпами. С 1998 по 2015 год объем производства золота увеличился в 2,5 раза.

Согласно данным Союза золотопромышленников, объем добычи и производства золота в Российской Федерации в 2015 году составил 293,3 тонны, что на 1,7% больше, чем в 2014 году. При этом по объему добычи золота из минерального сырья в 2015 году Россия второй год подряд заняла третье место в мировом рейтинге, уступив лишь Китаю и Австралии (в 1998 году Россия находилась на седьмой позиции). Доля России в мировой добыче золота составила 254,9 тонны, что эквивалентно 8,1%.

>*По данным Государственного баланса: разведанные запасы (А+В+С1), а также предварительно оцененные запасы (С2).

>**По данным Государственного баланса: разведанные запасы (А+В+С1) на 1 января 2015 года в сравнении с оценкой общемировых резервов US Geological Survey

Согласно данным Союза золотопромышленников, производство золота в слитках из собственно золотых месторождений увеличилось в 2015 году на 0,7% (до 232,3 тонны), попутного золота — на 2,2% (до 16,6 тонны), вторичного золота — на 7,4% (до 38,5 тонны). Производство золотосодержащих концентратов с их последующей реализацией выросло на 3,8% (до 6 тонн золота).

Можно выделить несколько основных факторов роста производства золота в России в 2015 году:

- Во-первых, это рост вторичного производства, составивший 38,5 тонны в 2015 году. Доля производства золота из вторичного сырья в общем объеме с 2011 года неуклонно увеличивалась — в 2015 году она достигла 13%. В целом данный сегмент динамично развивался в течение последних нескольких лет — в 2013–2014 годах рост превышал 100%.

- Во-вторых, это ввод новых мощностей, таких как золоторудный комбинат «Павлик» в Магаданской области, горно-перерабатывающий комплекс «ГПК Айнский» в Сахалинской области, горно-обогатительный комбинат «Аметистовый» на Камчатке, месторождение Гросс компании Nordgold в Якутии и другие проекты>***.

- В-третьих, это расширение и модернизация действующих мощностей на таких золоторудных месторождениях, как Олимпиадинское, Благодатное, Титимухта, Вернинское; месторождения Куранахской группы компании Polyus Gold Int.; месторождение Светлинское компании «Южуралзолото ГК»; месторождение Таборное компании Nordgold; Савкинское месторождение компании ООО «Мангазея Майнинг»; месторождение Белая Гора компании Highland Gold.

В дополнение к этому увеличили добычу россыпного золота «Прииск Соловьёвский», артель старателей «Витим», компания «Сусуманзолото», ГК «Майская», ГК «Янтарь» и ряд других предприятий.

| Показатель | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Добычное, тонн | 178,4 | 176,3 | 185,9 | 197,4 | 215,7 | 230,7 | 232,3 |

| Попутное, тонн | 14,5 | 12,7 | 14.5 | 15,5 | 16,0 | 16,2 | 16,6 |

| Вторичное, тонн | 12,4 | 12,6 | 7,9 | 8,5 | 17,8 | 35,8 | 38,5 |

|

Производство золота в слитках, итого, тонн | 205,4 | 201,5 | 208,3 | 221.4 | 249,4 | 282,7 | 287,3 |

|

Производство золота в концентратах, реализованных на внешнем рынке, тонн |

- | 1,0 | 2,2 | 3,3 | 5,4 | 5,8 | 6,0 |

|

Производство золота в слитках и концентратах, итого, тонн | 205,4 | 202,5 | 210,5 | 224,7 | 254,8 | 288,5 | 293,3 |

|

Темп роста производства золота в слитках, % |

11,3% | -1,9% | 3,4% | 6,3% | 12,7% | 13,3% | 2,2% |

|

Темп роста производства золота в концентратах, % |

115,5% | 50,4% | 65,0% | 6,4% | 3,8% | ||

|

Темп роста производства золота в слитках и концентратах, % |

11,3% | -1,4% | 3,9% | 6,7% | 13,4% | 13,2% | 1,7% |

Основные показатели развития российского рынка золота в 2009–2015 годах

Источник: Союз золотопромышленников.

В России добыча золота ведется в 24 регионах, при этом в 17 из них объемы достигали 1 тонну и более в год за последние семь лет. Месторождения в указанных регионах обеспечивают 99,2–99,5% от общего объема добычи золота из недр России.

В 2015 году было добыто 238,3 тонны золота из собственно золотых месторождений, при этом 6 тонн произведено из золотосодержащих концентратов.

Лидерами в рейтинге субъектов РФ по добыче золота являются Красноярский край, Чукотский автономный округ и Амурская область. В 2015 году, потеснив Магаданскую область, на четвертое место поднялась Республика Саха (Якутия) за счет улучшения работы комбината «Алданзолото» и успешной добычи золота из россыпей.

За последние 20 лет наблюдается устойчивое увеличение добычи золота из коренных месторождений по сравнению с добычей из россыпных месторождений. Это в первую очередь связано с вводом новых и модернизацией действующих предприятий, причем немаловажную роль сыграло расширение применения технологии кучного выщелачивания, а также развитие практики работы компаний отрасли (Polyus Gold Int., Polymetal Int.) с упорными рудами.

По сравнению с 2014 годом в 2015 году добыча золота из коренных месторождений увеличилась на 1,5% (до 169,1 тонны), а из россыпей — уменьшилась на 0,9 % (до 69,2 тонны). Самый низкий уровень добычи из россыпей был зафиксирован в 2009 году, после чего наблюдался небольшой, но устойчивый рост объемов россыпной золотодобычи, за которым последовала стабилизация на уровне 69-70 тонн в год. В российской золотодобывающей отрасли отмечена наиболее высокая доля добычи золота из россыпных месторождений в мире. Это свидетельствует о значительном потенциале разведки новых коренных месторождений, поскольку россыпные месторождения являются одним из индикаторов наличия коренного золота и исторически отрабатывались в первую очередь. Свой сегмент добычи золота из россыпных месторождений имеет ряд крупных российских золотодобывающих компаний — Polyus Gold Int., Petropavlovsk Plc, ОАО «Южуралзолото ГК», ОАО «Высочайший» и другие.

Итоги деятельности ведущих российских золотодобывающих компаний

В 2015 году крупнейшие золотодобывающие компании демонстрировали разнонаправленную динамику: одни игроки наращивали добычу, а другие, наоборот, ее сокращали. Лидером роста стало ОАО «Южуралзолото ГК», показавшее прирост в 78,1%. Однако данный скачок был в большей степени связан с приобретением ООО «Соврудник» в 2015 году. В результате ОАО «Южуралзолото ГК» вошло в пятерку крупнейших по добыче компаний, переместив Nordgold N.V. на шестое место.

| Регион | 2009,

тонн | 2010, тонн | 2011, тонн | 2012, тонн | 2013, тонн | 2014, тонн | 2015, тонн |

| Красноярский край | 33,8 | 36,1 | 39,6 | 44,0 | 47,3 | 47,2 | 49,6 |

| Чукотский автономный округ* | 31,2 | 24,9 | 20,1 | 18,0 | 21,4 | 30,3 | 30,5 |

| Амурская область | 21,9 | 19,8 | 29,1 | 28,7 | 30,7 | 29,3 | 25,9 |

| Республика Саха (Якутия) | 18,6 | 18,6 | 19,4 | 20,8 | 22,0 | 23,1 | 25,3 |

| Магаданская область | 13,7 | 15,6 | 15,4 | 19,6 | 21,1 | 23,9 | 23,7 |

| Прочие регионы | 59,2 | 62,3 | 64,6 | 69,6 | 78,7 | 82,6 | 83,3 |

| Итого | 178,4 | 177,3 | 188,1 | 200,7 | 221,1 | 236,5 | 238,3 |

Динамика добычи золота в пяти основных золотодобывающих регионах РФ

Источник: Союз золотопромышленников.

* Данные предоставлены с учетом производства золотосодержащих концентратов, вывезенных из РФ.

Первая десятка крупнейших производителей золота в РФ по-прежнему является движущей силой развития отрасли, занимая 69% рынка. Однако стоит отметить, что в 2015 году общее количество золотодобывающих предприятий в стране увеличилось на 5% (с 452 до 475), в основном за счет мелких компаний. Данная тенденция наблюдается едва ли не впервые с 1998 года. Она свидетельствует об инвестиционной привлекательности отрасли и стремлении новых игроков разделить дополнительную прибыль, возникшую в результате девальвации рубля.

Действительно, при сохранении общего уровня рублевых затрат цена на золото в рублевом эквиваленте резко выросла в 2015 году, что привело к увеличению доходности золотодобывающих проектов.

Так, рентабельность по EBITDA в 2015 году повысилась у Polyus Gold Int. — с 45% до 58%, у Polymetal Int. с 41% до 46%, у Nordgold N.V. — с 40% до 46%. Начиная с 2014 года эти три компании входят в пятерку самых эффективных золотодобытчиков мира, при этом Polyus Gold Int. сохраняет за собой первое место.

В сравнении с золотодобывающими компаниями Канады, США и ЮАР, такими как Barrick Gold, Newmont Mining или AngloGold, российские предприятия имеют значительное преимущество — полные затраты в 2015 году у них были в среднем меньше на 200 долларов США за унцию. При этом, по данным Лондонской ассоциации участников рынка драгметаллов (LBMA), средняя цена на золото в 2015 году составила 1160 долларов США за унцию.

Деятельность компаний с иностранным участием в золотодобывающей отрасли России

Золотодобывающая отрасль в России и СНГ с середины 1990-х годов была открыта для иностранных инвестиций. Можно констатировать, что российская золотодобыча к настоящему моменту в большей степени интегрирована в мировую экономику, чем другие отрасли российской промышленности.

Рассматриваемые в данном обзоре компании с иностранным участием существенно отличаются по уровню такого участия. Так, одна из крупнейших российских золотодобывающих компаний Чукотская ГГК на 100% принадлежит крупной мировой золотодобывающей корпорации Kinross Gold, в связи с чем мы в нашем обзоре упоминаем именно ее, а не ЧГГК. Есть и другие, менее крупные компании с такой же долей иностранного участия. Ряд компаний, включая Polyus Gold, Polymetal, Petropavlovsk, формально зарегистрированы в зарубежных юрисдикциях и пока имеют заметную долю иностранного участия, однако по-прежнему в немалой степени контролируются своими российскими акционерами. Есть также компании, в которых уровень иностранного владения невысок. Значительная доля в отрасли активов, которыми владеют российские инвесторы, обусловлена объективными факторами. В их числе — инвестиционная привлекательность золотодобычи на фоне других отраслей по причине низких цен на многие сырьевые товары, а также ограничения на инвестиции вследствие санкций против РФ.

| Компания | 2013,

тонн | 2014, тонн | 2015, тонн | Доля

рынка, 2015, % | Темп

роста, 2015/ 2014, % | Прогноз

2016, тонн |

| Polyus Gold Int. | 51,3 | 52,7 | 54,3 | 22,8% | 3,0% | 54,6 – 56,2 |

| Polymetal Int. | 21,7 | 26,3 | 24,6 | 10,3% | -6,5% | 25-26 |

| ЗАО «Чукотская ГГК

(входит в Kinross Gold) | 15,6 | 21,3 | 21,7 | 9,1% | 1,9% | 21,1 – 21,8 |

| Petropavlovsk Plc | 23,1 | 19,4 | 15,7 | 6,6% | -19,1% | 14,3 – 15,5 |

| ОАО «Южуралзолото

ГК»* | 7,0 | 7,3 | 13,0 | 5,5% | 78,1% | 13,5 – 14 |

| Nordgold N.V. | 9,9 | 10,6 | 10,6 | 4,4% | 0% | 10 – 10,8 |

| Highland Gold Mining Ltd. | 6,1 | 6,7 | 6,6 | 2,8% | -2,2% | 6,6 – 6,8 |

| ОАО «Высочайший» | 5,4 | 5,5 | 5,6 | 2,4% | 2,7% | 5,6 – 6,1 |

| ОАО «Сусуманзолото» | 3,9 | 4,0 | 4,2 | 1,8% | 6,5% | 4 – 4,3 |

| ПАО «Селигдар» | 3,7 | 3,6 | 3,5 | 1,5% | -3,0% | 4,7 |

| ЗАО «ГРК «Западная» | 2,3 | 2,6 | 2,9 | 1,2% | 10,8% | 2,9 |

| ЗАО «Концерн «Арбат» | 1,6 | 2,0 | 2,7 | 1,1% | 31,8% | 2,6 |

| ЗАО «Поиск Золото» | 2,7 | 2,4 | 2,6 | 1,1% | 8,3% | 2,6 |

| ОАО «Прииск

Соловьёвский» | 2,2 | 2,2 | 2,6 | 1,1% | 15,2% | 2,6-2,8 |

| ОАО «Золото Камчатки»

(ГК «Ренова») | 1,2 | 1,8 | 2,5 | 1,1% | 38,0% | 2-2,5 |

| ЗАО «Витим», а/с** | 2,4 | 2,4 | 2,5 | 1,1% | 5,9% | 2,4-2,5 |

| ОАО «ГДК «Берелех»*** | 0,0 | 2,1 | 1,8 | 0,8% | -12,6% | 2 |

| ООО «Курилгео» | 0,0 | 0,0 | 1,7 | 0,7% | Нет

данных | 1,5 |

| ОАО «Рудник Каральвеем»

(Leviev Group) | 2,0 | 1,6 | 1,5 | 0,6% | -6,3% | 1,5 |

| ЗАО «Васильевский

рудник» | 1,4 | 1,4 | 1,5 | 0,6% | 3,6% | 1,5 |

| Прочие компании | 57,6 | 60,5 | 56,3 | 21,6% | -7,0% | |

| Итого**** | 221,1 | 236,4 | 238,3 | 0,8% | 242-252 |

Динамика объемов добычи золота 20 золотодобывающих компаний в РФ

Источник: Союз золотопромышленников.

* В 2015 году ОАО «Южуралзолото ГК» приобрело ООО «Соврудник».

** а/с — артель старателей.

*** ОАО «ГДК «Берелех» до 2014 года входило в ГК «Петропавловск».

**** Без попутного и вторичного золота, но включая производство в концентратах.

С середины 1990-х годов доля российских компаний с иностранным участием в общем объеме добываемого в России золота постепенно росла. В период с 2008 по 2015 год она оставалась на довольно высоком уровне, составляя от 57 до 62% от совокупного объема общероссийской добычи.

В частности, по итогам 2015 года на указанные компании приходилось 60,3% от общего объема добычи и производства золота в Российской Федерации.

В 2015 году акции российских компаний с иностранным участием и активами в России котировались на следующих площадках: Polymetal Int., Polyus Gold Int. (до декабря 2015 года) и Nord Gold N.V. — на Лондонской фондовой бирже (LSE); Kinross Gold Corp — на Нью-Йоркской фондовой бирже (NYSE); Auriant Mining AB — на Стокгольмской бирже и на американском внебиржевом рынке (NASDAQ); Mangazeya Mining Ltd. — на Торонтской фондовой бирже (TSX-V). На альтернативном инвестиционном рынке (AIM) Лондонской фондовой биржи обращались акции компаний Highland Gold Mining, Petropavlovsk Plc и Trans-Siberian Gold.

На протяжении последних 10-15 лет число российских компаний с иностранным участием и иностранных компаний с российскими акционерами и активами в России постоянно увеличивалось, как и доля золота, добываемого ими в России.

Часть компаний, выросших на российских активах и ставших затем «формально интернациональными», предприняли в разной степени успешные попытки приобретения зарубежных активов и превратились таким образом в действительно интернациональных игроков на рынке добычи золота.

По итогам 2015 года в рейтинг 20 крупнейших по добыче мировых золотодобывающих компаний, помимо международной корпорации Kinross (№5 в списке), имеющей активы на территории России, входят также российские компании, зарегистрированные за рубежом, — Polyus Gold Int. (№9), Nord Gold (№19) и Polymetal (№20).

| Компания | 2009,

тонн | 2010, тонн | 2011, тонн | 2012, тонн | 2013, тонн | 2014, тонн | 2015, тонн | Темп роста,

2015/2014, % |

| Polyus Gold Int. | 38,0 | 39,7 | 42,8 | 48,8 | 51,3 | 52,7 | 54,3 | 3,0% |

| Polymetal Int.* | 9,3 | 11,1 | 11,0 | 15,2 | 21,7 | 26,3 | 24,6 | -6,5% |

| Kinross Gold Corp | 25,6 | 19,9 | 16,1 | 14,3 | 14,9 | 21,3 | 21,7 | 1,9% |

| Petropavlovsk Plc | 14,8 | 15,8 | 19,6 | 22,1 | 23,3 | 19,4 | 15,7 | -19,1% |

| Nord Gold N.V. | 9,8 | 9,3 | 10,6 | 10,2 | 9,9 | 10,6 | 10,6 | 0,0% |

| Highland Gold Mining Ltd** | 5,1 | 6,3 | 5,9 | 6,0 | 6,2 | 6,8 | 6,6 | -1,5% |

| ОАО «Высочайший» (GV Gold) | 3,4 | 3,9 | 4,4 | 5,2 | 5,5 | 5,5 | 5,6 | 1,8% |

| Leviev Group | 2,0 | 1,9 | 1,4 | 1,4 | 2,0 | 1,6 | 1,5 | -6,3% |

| Angara Mining Plc*** | 0,9 | 0,9 | Нет данных | Нет данных | Нет данных | Нет данных | Нет данных | н,д, |

| Auriant Mining AB**** | 0,4 | 0,6 | 0,4 | 0,6 | 1,1 | 1,1 | 0,8 | -27,3% |

| Mangazeya Mining Ltd***** | Нет данных | Нет данных | 0,5 | 0,5 | 0,5 | 0,3 | 1,0 | 233,3% |

| Trans-Siberian Gold | Нет данных | Нет данных | 0,2 | 0,9 | 0,9 | 1,1 | 1,2 | 9,1% |

| Итого | 109,3 | 109,4 | 112,9 | 125,2 | 137,2 | 146,6 | 143,6 | -2,0% |

| % от общероссийской добычи | 61,3% | 61,7% | 60,0% | 62,4% | 62,0% | 62,0% | 60,3% |

Динамика добычи золота компаний с иностранным участием и активами в РФ

Источник: Союз золотопромышленников.

* Включая золото в концентратах Албазинского

и Майского ГОКов, реализованное за пределами РФ.

** Включая золотосодержащие концентраты

Новоширокинского рудника, вывозимые из РФ.

*** В 2010 году Газпромбанк приобрел

Angara Mining Plc.

**** Auriant Mining AB — прежнее название

Central Asia Gold AB.

***** Mangazeya Mining Ltd — прежнее

название White Tiger Gold Ltd.

Инвестиции в отрасль

Инвестиции в российскую золотодобывающую отрасль представлены капитальными вложениями компаний-участниц. Основными направлениями инвестиций являются геологоразведка, развитие новых месторождений, а также строительство рудников и перерабатывающего производства.

| Компания | Объем инвестиций, млн долларов США | Направление инвестиций | |

| 2014 | 2015 | ||

| Polyus Gold Int. | 525 | 268 | Геологоразведка, финансирование новых проектов: «Наталка», «Олимпиада», «Вернинское»,

«Благодатное», «Нежданинское» и пр. |

| Polymetal Int. | 250 | 240 | Геологоразведка, поддерживающие инвестиции |

| Nordgold N.V. | 158 | 175 | Развитие проектов и технологий, разведка и оценочные работы, строительство заводов |

Объем капитальных затрат компаний.

Источник: данные компаний.

Сделки слияний и поглощений (M&A) и мультипликаторы публичных компаний

В 2015 году было заключено 11 сделок в золотодобывающей отрасли в России.

| Актив | Покупатель | Продавец | Дата

сделки | Страна | Стоимость

сделки,

млн долларов США | Размер

приобретаемого

пакета, % |

| АО «ЮВГК» | Polymetal International Plc | Polyus Gold Int | 24.12.2015 | Россия | 90 | 50,0% |

| ПАО «Селигдар» | Неизвестный покупатель | Неизвестный продавец | 13.11.2015 | Россия | Нет данных | 0,1% |

| Polyus Gold International Ltd | Wandle Holdings Limited | Акционеры | 30.09.2015 | Россия | 5 694 | 59,8% |

| ОАО «Красноярскгеология» | Неизвестный покупатель | Prosperity Capital

Management Ltd | 16.07.2015 | Россия | Нет данных | Нет данных |

| Primorskoye Silver-Gold

Property | Polymetal International Plc | Decamor Investments

Limited | 13.07.2015 | Россия | 4,1 | 100,0% |

| Корбалихинское месторождение | ОАО ЧЦЗ | JSC Sibir-Polymetal | 10.06.2015 | Россия | 61 | 100,0% |

| ОАО «Красноярскгеология» | Bichiley PJSC | Неизвестный продавец | 03.06.2015 | Россия | Нет данных | 6,1% |

| ОАО «Красноярскгеология» | Неизвестный покупатель | The Harbour Trust Co. Ltd;

Chebero Limited | 26.05.2015 | Россия | Нет данных | 12,1% |

| ООО «Соврудник» | ЗАО «Южуралзолото» | Неизвестный продавец | 20.04.2015 | Россия | Нет данных | 49,0% |

| OJSC ZDP Koboldo | Global-Polymetall LLC | Peter Hambro Mining

(Cyprus) Ltd | 16.04.2015 | Россия | 18,7 | 95,7% |

| ООО «Геоцветмет» | Tyan Khe Mining Corporation

LLC | Mangazeya Mining Ltd | 13.04.2015 | Россия | 10 | 100,0% |

| ООО «Соврудник» | ЗАО «Южуралзолото» | Неизвестный продавец | 30.12.2014 | Россия | Нет данных | 51,0% |

| ОАО «Бурятзолото» | Nord Gold N.V. | Миноритарные акционеры | 19.12.2014 | Россия | 4,3 | 8,2% |

| ПАО «Селигдар» | ООО «Прямые Инвестиции» | Неизвестный продавец | 09.12.2014 | Россия | Нет данных | 25% |

| Месторождения Кара-Бельдыр | Auriant Mining AB (publ) | Centerra Gold Inc. | 30.10.2014 | Россия | Нет данных | 70,0% |

| GeoProMining Investment | Сбербанк капитал | GeoProMining Investment | 12.09.2014 | Россия | Нет данных | 25,6% |

| ЗАО «Урал-Полиметалл» | Polymetal International Plc Н | Неизвестный продавец | 12.09.2014 | Россия | 20,0 | 50,0% |

| ПАО «Селигдар» | Неизвестный покупатель | Проект «Диаполюс» | 25.08.2014 | Россия | Нет данных | 16,5% |

| Проект «Красный» | ОАО «Высочайший (GV Gold)» | Kopy Goldfields AB | 13.08.2014 | Россия | 7,0 | 51,0% |

| ОАО «ГДК «Берелех» | ООО «Колыманефтепродукт» | ОАО «Сусуманский ГОК

«Сусуманзолото» | 06.03.2014 | Россия | Нет данных | 76,6% |

| Месторождения Кавказ

и Продольное | ООО Сибирско-Уральская ЗРК | Kopy Goldfields AB | 23.12.2013 | Россия | 1,5 | 100,0% |

| ОАО «Прииск Соловьёвский» | Частный инвестор | Неизвестный продавец | 01.12.2013 | Россия | Нет данных | 4,0% |

| ОАО «Прииск Соловьёвский» | Частный инвестор | Частные инвесторы | 29.11.2013 | Россия | Нет данных | 9,5% |

| ОАО «Горно-добывающая

компания «Берелех» | ОАО «Сусуманский ГОК

«Сусуманзолото» | ГК «Петропавловск» | 29.11.2013 | Россия | 25,0 | 76,6% |

| «Синтек» | Converge Global, Inc. | Неизвестный продавец | 05.11.2013 | Россия | 2,3 | 100,0% |

| Polyus Gold International

Limited | Частный инвестор | Частный инвестор | 16.08.2013 | Россия | Нет данных | 18,5% |

| Центральная часть

Тарынского золоторудного поля | OJSC GV Gold | Государство | 25.07.2013 | Россия | 0,5 | 100,0% |

| ЗАО «Верхнетисская

горнорудная компания» | ОАО «Красноярская

горно-геологическая компания» | Неизвестный продавец | 28.06.2013 | Россия | Нет данных | 21,0% |

| ЗАО «Невьянская группа» | Polymetal International Plc | ЗАО «ВТБ Капитал» | 31.05.2013 | Россия | 6,9 | 75,0% |

| «Западная Голд Майнинг Лимитед» | ЗАО «ВТБ Капитал» | Неизвестный продавец | 24.04.2013 | Россия | 32,0 | 13,2% |

| ПАО «Селигдар» | Частный инвестор | Неизвестный продавец | 09.04.2013 | Россия | Нет данных | 1,1% |

| ЗАО «Маминская горнорудная компания» | Polymetal International Plc | Vitalex Investments Ltd,

Arrowline Investments Ltd | 09.04.2013 | Россия | 96,5 | 100,0% |

| ЗАО «Базовые металлы» (Кекура) | Highland Gold Mining Ltd. | Union Mining Holdings Ltd | 29.03.2013 | Россия | 212,0 | 100,0% |

| Polyus Gold International Limited | Receza Limited, Lizarazu

Limited | Группа ОНЭКСИМ | 22.02.2013 | Россия | 3 616,1 | 37,8% |

| ООО «Олимп» (Ольча) | Polymetal International Plc | Ovoca Gold plc | 24.01.2013 | Россия | 13,6 | 100,0% |

| Тарынское золоторудное поле | OJSC GV Gold | Государство | 24.01.2013 | Россия | 13,3 | 100,0% |

Сделки слияний и поглощений в отрасли золотодобычи в РФ в 2013-2015 годах

Источники: Capital IQ, mergermarket, Союз золотопромышленников, анализ EY.Сравнительный анализ мультипликаторов крупнейших публичных российских и мировых золотодобывающих компаний свидетельствует о том, что указанные компании в России могут быть недооценены в связи с тем, что они демонстрируют более низкие рыночные мультипликаторы по запасам и ресурсам.

Инвестиции из Китая

По итогам 2015 года следует отметить, что китайские инвесторы проявляли интерес как к приобретению существующих игроков рынка, так и к строительству новых производственных мощностей.

Примеры осуществленных инвестиций

В 2015 году китайская Zijin Gold (одна из крупнейших китайских золотодобывающих компаний и крупнейшая в Китае золотодобывающая компания с частным капиталом) запустила в России первое полностью профинансированное за свой счет производство на Кызыл-Таштыгском золото-полиметаллическом месторождении в Тыве. Объем инвестиций составил свыше 100 млн долларов США. Zijin Gold получила награду Форума МАЙНЕКС «Инвестор Года».

В апреле 2015 года ООО «Мангазея Майнинг» закрыла сделку по продаже доли в ООО «Геоцветмет» китайской корпорации «Тянь Хэ». Общая сумма сделки составила 10 млн долларов США.

Несмотря на увеличение рентабельности золотодобывающих компаний, в настоящее время оказывается давление на стоимость золотодобывающих активов в России, что обусловлено рядом политических и экономических факторов.

Большинство иностранных инвесторов продолжают считать значительными риски инвестирования в Россию. Однако некоторые из них уже свыклись с мыслью о текущих санкциях и не оставляют российские проекты без внимания, хотя при этом требуют более высокую доходность на инвестиции. В целом можно отметить, что инвесторы сейчас не проявляют большого интереса к финансированию российских проектов в золотодобывающей отрасли. В результате цены активов для сделок слияний и поглощений остаются на низком уровне.

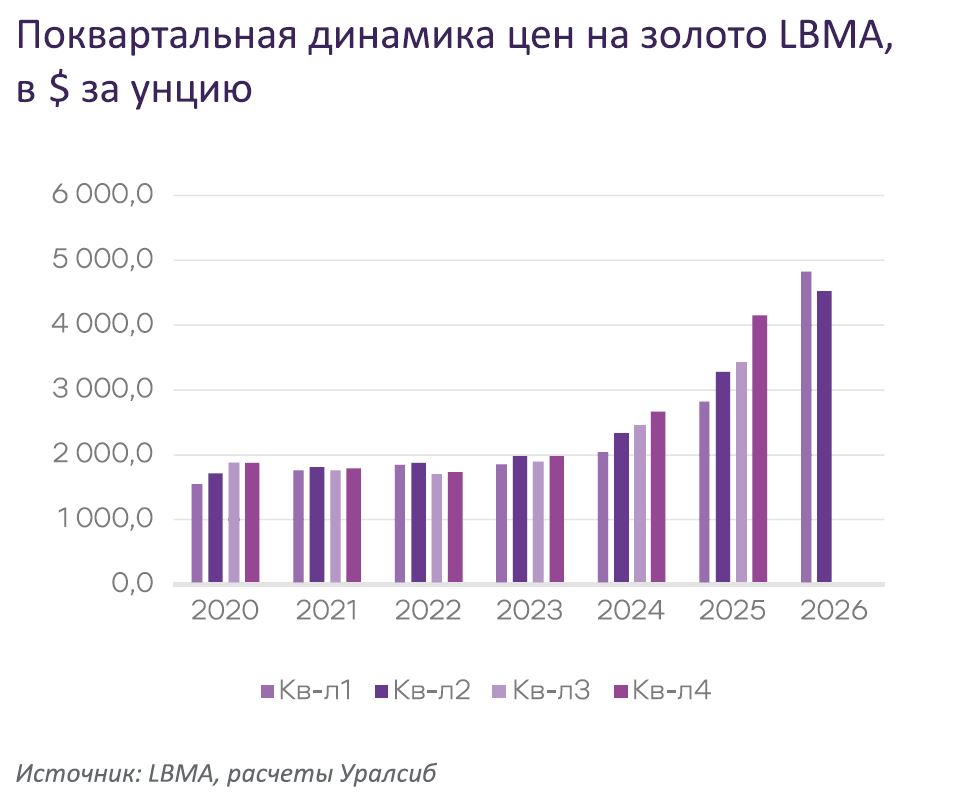

Несмотря на это, можно предположить, что такой низкий порог для входа в высоко маржинальную отрасль в ближайшее время обострит интерес отечественных, а также давно работающих в России иностранных инвесторов и приведет к быстрому возобновлению активности в сфере M&A в российском золотодобывающем секторе. Возможный рост интереса к российской золотодобывающей отрасли подтверждается и тем фактом, что мировая цена на золото значительно увеличилась в первом квартале 2016 года — на 12%, достигнув 1255 долларов США за унцию, тогда как за этот же период курс рубля к доллару США укрепился лишь на 7%.

Мнение компании EY

Мы предполагаем, что в 2016- 2017 годах может произойти всплеск активности на рынке M&A в российской золотодобывающей отрасли. Результатом этого будет неизбежная консолидация в отрасли, необходимая для сохранения ее конкурентных позиций.

Результаты опроса: развитие отрасли в среднесрочной перспективе

Опрос представителей компаний золотодобывающей отрасли России

В ходе анализа состояния отрасли мы провели опрос среди российских золотодобывающих компаний по ключевым вопросам, касающимся текущей ситуации и ожиданий в отношении ее развития в среднесрочной перспективе. В опросе участвовали 14 компаний, разных по масштабам добычи и запасов, по публичности и структуре акционерного капитала (с иностранным участием и без него). По итогам 2015 года на данные компании пришлось более 50% общероссийского производства золота.

В число респондентов вошли представители топ-менеджмента (генеральные, финансовые директора и директора по стратегии), члены советов директоров, а также акционеры.

Данный опрос был проведен в период неопределенности, вызванной экономическими и внешнеполитическими факторами, в том числе снижением цен на нефть, девальвацией рубля, а также экономическими санкциями. По итогам 2015 года наблюдалось замедление развития российской экономики, что привело к снижению ВВП России на 3,7% по отношению к предыдущему году. Однако отрасль золотодобычи показала свою устойчивость к кризисным явлениям, и настроения респондентов нельзя назвать пессимистичными.

Для большей наглядности в текущем году мы скорректировали подход к подсчету процентного соотношения ответов респондентов. По каждому варианту ответа рассчитан процент компаний, выбравших данный ответ. Некоторые вопросы качественного характера, не предполагающие взаимоисключающих ответов, допускали несколько вариантов ответа от одного респондента. В связи с этим суммарная доля респондентов, ответивших на один вопрос, может превышать 100%.

Ключевые факторы развития золотодобывающей отрасли России

Большинство респондентов (71%) считают экономически возможным рост добычи золота в РФ на основе разработки новых крупных месторождений. В то же время 50% полагают, что для обеспечения роста нужны хабы по переработке неупорных золотосодержащих руд, а 43% отметили необходимость создания хабов по переработке упорных руд.

Действительно, вместе с разработкой новых месторождений требуется расширение инфраструктуры для перевозки и переработки сырья. В целях достижения значительного роста эти составляющие должны развиваться параллельно.

На вопрос о том, как будет развиваться российская золотодобывающая отрасль в 2016 году, около половины респондентов ответили, что ожидают увеличения объема инвестиций в геологоразведочные работы (ГРР), а также введения в действие новых производственных мощностей. С другой стороны, 43% опрошенных прогнозируют сокращение объема инвестиций в ГРР и развитие отрасли иными путями, в том числе за счет приобретения российскими компаниями других игроков (в рамках сделок M&A) или зарубежных активов.

По сравнению с результатами предыдущего опроса, когда по итогам 2014 года лишь 33% респондентов высказались за увеличение объема инвестиций в ГРР, сейчас компании больше стремятся к расширению деятельности за счет прироста ресурсной базы.

Ожидания золотодобывающих компаний совпадают с прогнозами крупных банков

Большинство респондентов полагают, что в нынешних условиях, когда цена на золото составляет 1100-1200 долларов США за унцию, устойчивое развитие золотодобывающей отрасли в России возможно при курсе рубля, зафиксированном в начале 2016 года. По мнению 14% опрошенных, для роста нужно достичь уровня в 1300 долларов США за унцию. При этом другие 14% компаний настроены более оптимистично — они ожидают устойчивого развития уже при цене 900 долларов США за унцию. По итогам нашего прошлогоднего исследования, большинство респондентов считали необходимой цену порядка 1400 долларов США за унцию для устойчивого развития золотодобывающей отрасли в РФ.

По прогнозам аналитиков крупных инвестиционных банков, в 2016- 2019 годах долларовая цена на золото будет находиться в диапазоне 1200- 1250 долларов США за унцию.

С учетом текущих прогнозов валютных курсов, подготовленных аналитиками, существует риск того, что возможное укрепление рубля негативно скажется на будущей рентабельности российских предприятий.

Золотодобывающие компании смещают фокус в сторону развития новых производственных мощностей

Несмотря на неустойчивую ситуацию в российской экономике и снижение средней долларовой цены на золото на 8% в 2015 году, российские золотодобывающие компании показали хорошие финансовые результаты — большинство из них закончили год с прибылью. В этой связи у компаний могли появиться свободные средства на дополнительные капитальные затраты, а также на приобретение других игроков.

Данные опроса подтверждают, что по сравнению с 2015 годом, когда компании в первую очередь занимались повышением эффективности существующих мощностей, в 2016 году их внимание будет сконцентрировано на введении в действие новых производственных мощностей.

В 2016 году более значимой стала задача приобретения других производителей золота. Так, в 2015 году ее отметили в качестве приоритета 7% респондентов, а в 2016 году — уже 36%, что неудивительно на фоне растущей рентабельности инвестиций в отрасль.

Стратегические приоритеты компаний соответствуют основным направлениям развития бизнеса. Так, среди опрошенных 86% российских золотодобывающих компаний стратегическим направлением развития считают наращивание мощностей и ресурсной базы, рост объемов добычи и производства. При этом 79% респондентов также называют рост производительности и управление затратами. Порядка 36% участников исследования в качестве стратегического направления развития указали оптимизацию свободных денежных потоков с учетом доходности на унцию золота. Таким образом, компании стремятся сохранить свои конкурентные позиции, обеспечивающие им рентабельность на рынке, и не упустить возможности расширения деятельности при наличии свободных денежных средств.

Золотодобывающие компании России планируют сохранить и расширить инвестиции в 2016 году

Большинство российских респондентов ожидают в 2016 году сохранения на прежнем уровне (+/– 10%) объема инвестиций в расширение ресурсной базы путем проведения ГРР либо значительного увеличения инвестиций — около 30% компаний готовы потратить на геологоразведку на 50% больше, чем в 2015 году.

По результатам опроса 65% компаний готовы в 2016 году увеличивать инвестиции в расширение и поддержание мощностей по добыче и переработке руды и производству конечной продукции более чем на 10%.

Сокращение затрат и поддержание действующих мощностей занимает второе, но не менее важное место в числе приоритетов

Российские компании ищут возможности для повышения своей эффективности, имея различные резервы для сокращения затрат. Так, в текущем периоде больше половины опрошенных указали, что у них есть резервы для снижения издержек в области запчастей и материалов, а 43% указали, что резервируют средства на ремонт основных средств. Значительная часть компаний ответили, что смогут сэкономить на топливе, заработной плате и электроэнергии. Некоторые респонденты рассматривают возможность удешевления заемного капитала путем структурирования привлечения кредитов, а также использования других схем, таких как лизинг и факторинг.

Как показано на графике, результаты прошлогоднего исследования практически совпадают с текущими, за исключением вопросов оптимизации транспортных затрат (в данной области резервов сейчас стало меньше) и ремонта основных средств (резервов стало больше).

Вследствие улучшения рыночной конъюнктуры, ослабления рубля и сокращения издержек большая часть респондентов прогнозируют увеличение показателя рентабельности по EBITDA в 2016 году более чем на 5%. Однако примерно треть опрошенных проявляют консерватизм, стремясь удержать показатель на текущем уровне (+/–3%).

Повышение инвестиционной привлекательности компаний также может быть достигнуто за счет снижения бизнесрисков.

В рамках управления товарными, процентным и валютными рисками лишь 21% участников исследования используют инструменты хеджирования, что указывает на возможные значительные резервы в этой сфере.

Денежные затраты глобальных игроков: основные тенденции

- В 2015 году денежные затраты в отрасли сократились, что было обусловлено снижением цен на топливо и укреплением доллара к основным валютам и рублю.

- В 2015 году денежные затраты российских компаний (например, Polyus Gold, Polymetal) упали ниже среднего уровня, зафиксированного в период с 2010 по 2014 год.

Золотодобывающие компании стремятся получить банковское финансирование, имея при этом собственные средства на развитие бизнеса

В условиях сокращения зарубежного финансирования, связанного с экономическими санкциями ЕС и США по отношению к России, источники заемных средств достаточно ограничены.

Что касается источников финансирования, то на первое место респонденты поставили банковское финансирование, а на второе — собственные средства. Причем по сравнению с результатами исследования 2015 года нынешний опрос выявил значительный рост числа компаний (с 58% до 86%), собирающихся привлекать банковское финансирование. Некоторые компании рассматривают возможности лизинга оборудования, заимствования у текущих акционеров, привлечения новых инвесторов или продажи активов. Варианты выпуска облигаций и размещения акций на бирже также принимаются во внимание, но скорее как опции, реализовать которые будет сложно.

По итогам 2015 года приоритетным источником финансирования для мировых металлургических компаний также являлось банковское финансирование. Далее следовали выпуск облигаций и дополнительная эмиссия акций. Финансирование деятельности некоторых компаний осуществлялось посредством выпуска конвертируемых облигаций и размещения акций на бирже.

Одним из немногочисленных примеров возможности привлечения финансирования металлургических проектов посредством IPO в России стала компания Amur Minerals, которая в марте 2016 года выпустила акции на бирже AIM LSE в размере 2,5 млн фунтов. Данные средства компания собирается направить на развитие месторождения цветных и драгоценных металлов Кун-Манье на Дальнем Востоке.

Таким образом, вероятность и способ привлечения средств будут зависеть от конъюнктуры рынка, положительное влияние на который может оказать снятие экономических санкций с России.

Сокращение чистого долга мировых лидеров золотодобычи

- Основные глобальные золотодобывающие компании предпринимают шаги в направлении сокращения долга.

- Большинство компаний показали сокращение чистого долга в 2015 году.

Компании активно внедряют принципы корпоративной ответственности

Своей приоритетной задачей участники исследования считают обеспечение безопасности персонала и производства. Другим важным вопросом для компаний отрасли с учетом экономической и социальной ситуации является поддержка территорий, на которых они ведут деятельность. Такая поддержка осуществляется посредством спонсорских и благотворительных программ, направленных на оказание помощи образовательным учреждениям, медицинским заведениям, пенсионерам и ветеранам, а также на развитие культуры и спорта. Кроме того, респонденты отметили в числе основных направлений работы развитие социального пакета и поиск возможностей для повышения эффективности производства за счет более рационального использования энергоресурсов.

Многие игроки осознают важность повышения прозрачности деятельности перед внешними сторонами — инвесторами, финансовыми и отраслевыми партнерами, потребителями, региональными органами власти и общественностью по месту ведения бизнеса. В то же время компании не планируют активных шагов в направлении совершенствования природоохранной деятельности.

В сравнении с прошлым периодом приоритеты компаний кардинально не изменились. Однако доля респондентов, рассматривающих спонсорство и благотворительность в качестве основного направления деятельности в области повышения корпоративной ответственности, заметно выросла (с 33% до 50%).

Налоговые факторы

Наиболее острыми проблемами, связанными с налоговым регулированием, респонденты называют реструктуризацию бизнеса в рамках объявленной деофшоризации, арбитражные споры с налоговой службой по возмещению НДС и невозможность применения региональных инвестиционных льгот.

Роль государства

По мнению респондентов, государство должно принять меры по финансированию инфраструктуры в Сибири и на Дальнем Востоке для развития ресурсной базы. Кроме того, опрошенные отметили необходимость совершенствования законодательства по недропользованию, предоставления налоговых льгот предприятиям и снижения барьеров на пути участия иностранных компаний в процессе инвестирования в отрасль.

Участники исследования верят в ресурсный потенциал отдаленных регионов России и считают, что помощь государства в финансировании инфраструктурных проектов будет способствовать его раскрытию.

Заключение

Для инвесторов, готовых вкладывать средства в российскую золотодобывающую отрасль, в настоящее время созданы уникальные возможности благодаря стечению определенных обстоятельств. С одной стороны, это трудности с привлечением капитала в золотодобывающие компании РФ, вызванные экономическими санкциями и потерей аппетита инвесторов к горнодобывающим активам в мире, а с другой — огромный ресурсный потенциал отрасли и низкие операционные затраты российских предприятий.

Наш анализ показал следующие тенденции и проблемы в отрасли золотодобычи:

- Благодаря снижению курса рубля и принятию мер по повышению эффективности производства в последние годы российские компании демонстрируют более уверенную динамику операционных показателей, чем многие аналогичные предприятия за рубежом.

- По причине падения интереса инвесторов к горнодобывающему сектору в глобальном масштабе, а также в связи с экономическими санкциями, ограничивающими приток капитала с мирового финансового рынка в Россию, отечественные золотодобывающие компании могут быть существенно недооценены, что объясняет рост инвестиционной активности в отрасли.

- Тем не менее нельзя игнорировать возможные риски, связанные с волатильностью валют и цены на золото. Российский рубль значительно обесценился по отношению к мировым валютам в результате падения цен на нефть и экономических санкций, направленных против России. В будущем при ослаблении санкций и потенциально возможном росте цен на нефть вероятно укрепление рубля, что может негативно повлиять на издержки и рентабельность производителей золота в РФ. Для управления данными рисками как в процессе инвестиций, так и в рамках текущей деятельности целесообразно рассмотреть возможный набор мер по хеджированию товарных, валютных и процентных рисков предприятий.

- По сравнению с результатами прошлогоднего опроса значительно усилилась ориентация участников отрасли на рост производственных мощностей и расширение ресурсной базы.

- В 2016 году предприятия отрасли ожидают дальнейшего повышения рентабельности.

- Основными источниками инвестиций в отрасли являются банковское финансирование, собственные средства предприятий и лизинг оборудования. Доступность заемных ресурсов для многих золотодобывающих компаний по итогам 2015 года осталась на прежнем уровне.

- Большая часть респондентов считают целесообразными такие меры поддержки дальнейшего развития отрасли со стороны государства, как финансирование инфраструктуры в Сибири и на Дальнем Востоке для развития ресурсной базы, совершенствование законодательства по недропользованию, а также предоставление льгот при финансировании строительства рудников и закупки оборудования.