Золотодобывающая промышленность России: текущее состояние и перспективы

М.И. Лесков — директор по развитию, Группа ИГТ (Россия).

М.И. Лесков — директор по развитию, Группа ИГТ (Россия).  С.С. Баушев — директор по региональному развитию, Группа ИГТ (Россия).

С.С. Баушев — директор по региональному развитию, Группа ИГТ (Россия).О перспективах отрасли в текущих условиях пока говорить очень нелегко, но порассуждать на эту тему можно попробовать. Пока обратимся к тому, что касается итогов отрасли в минувшем 2021 г., как к платформе, от которой можно отталкиваться, рассматривая всё дальнейшее происходящее.

О цене на золото

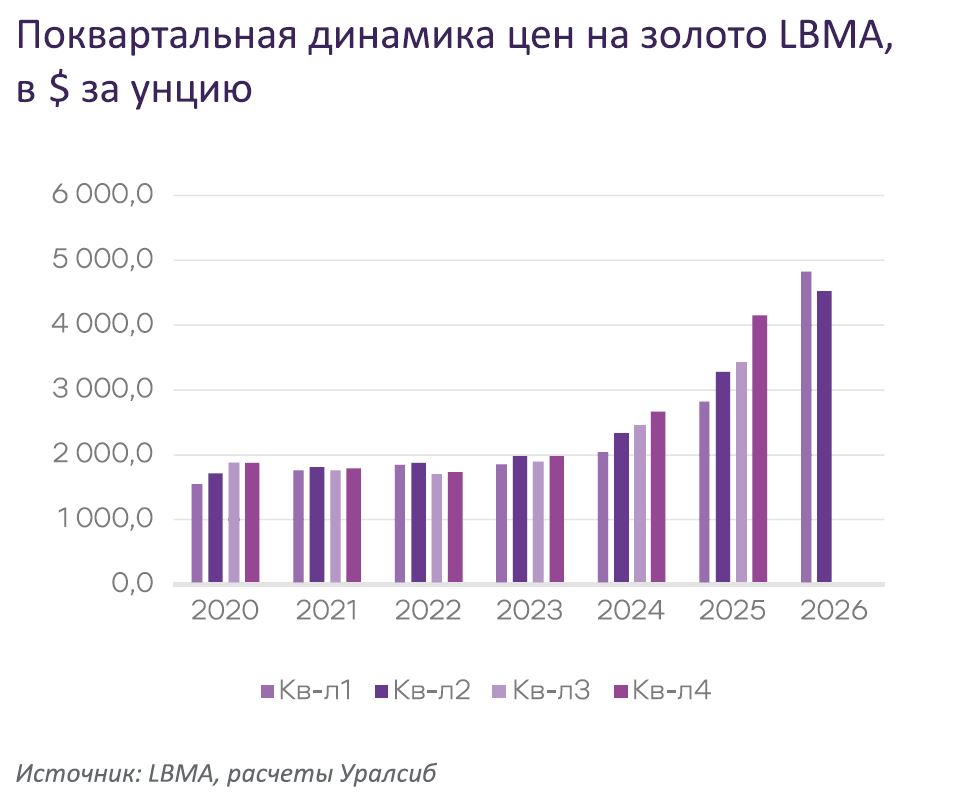

В 2021 г. добыча золота в мире, по предварительным данным>1, несколько понизилась. Надо сделать оговорку о том, что, речь идёт о нескольких процентах снижения (минус 1–3 % от итогов 2020 г., т. е. о десятках тонн золота, поскольку приведённые в таблице 1 предварительные оценочные цифры USGS обычно ниже итоговых годовых данных Metals Focus по факту производства (которые не опубликованы пока) на 400–500 т металла. Золото в 2021 г. сделало ещё два пика по цене, которые хоть и не достигли пиковых значений предыдущего года, но и надежды на их достижение были не очень велики после максимума 2020 г. (2063,20 долл./унц.) По этой причине золото находилось в течение минувшего года в очень комфортном для российских производителей коридоре, более комфортном, чем «Институт геотехнологий» (ИГТ) прогнозировал год назад. Тогда этот диапазон прогнозировался в коридоре 1300– 1800 долл./унц. Сейчас уже можно уверенно говорить о том, что коридор цены скорее будет составлять 1600– 1900 долл./унц. Вероятнее всего, будут наблюдаться временные падения ниже уровней поддержки, а также периодически «пробитие» верхнего уровня, но тем не менее, по всей вероятности, золото будет торговаться в основном в этом диапазоне, во всяком случае — в ближайшие 2–3 года. Metals Focus в своих последних доступных майских оценках прогнозирует поэтапное снижение цены золота к первому кварталу 2023 г., но не ниже 1750 долл./унц. в среднегодовом выражении, что в целом совпадает с оценками ИГТ.

Табл. 1. ТОП-10 золотодобывающих стран в 2021 году, тонн Источник: [1] Metals Focus Gold 2021; [2] USGS 2022, расчёты ИГТ*, предварительные данные.

* Оценка Института геотехнологий на основе данных Минфина РФ, отчётности компаний.

** Предварительные данные USGS

Дальнейшую динамику сейчас, конечно, сложно прогнозировать. Связано это как с наблюдаемой турбулентностью в мировой экономике, так и с целым рядом объективных факторов, среди которых и существенное удорожание углеводородного сырья, и связанной с этим энергии, во всех её видах, которая является основой для любого производства, в том числе и промышленного производства золота. Это в числе прочего будет обеспечивать уровень поддержки цены в силу объективного роста затрат золотодобывающих производств.

О добыче

Что касается мировой статистики добычи золота, то в десятке стран с наиболее крупной золотодобычей (табл. 1) пока не наблюдается больших перемен, в том числе и по расстановке мест в их рейтинге. Надо сказать, что это также отличается от предновогоднего прогноза «Института геотехнологий», основанного на зарубежных публикациях относительно темпов производства в Китае и темпов роста в Австралии. Ожидалось, что Россия может по итогам года опередить Китай, заняв первое место в рейтинге и быть в ещё более близком соседстве по уровню добычи с Австралией. Но по предварительным данным итогов 2021 г. — разница наблюдается более заметная. Ожидаемого падения добычи в Китае не произошло, а произошёл (по имеющимся предварительным данным) даже небольшой рост.

Рис. 1. Завершённые сделки в золотодобыче России 2019-2021, по кварталам Источники: открытые данные компаний, анализ ИГТ

Таким образом, расстановка первых трех мест в рейтинге сохранилась как и в прошлом году; также как и в прошлом году (за исключением Китая, у которого добыча в 2020 г. снижалась по отношению к 2019 г.) три первых лидера показали рост добычи, а у находящихся на 4 и 5 позиции США и Канады сохранился дальнейший спад производства золота.

О затратах и консолидации

Средние затраты на производство золота растут как в мире, так и в России. Естественно, что сейчас затраты вступают в полосу более энергичного роста. Тем не менее запас маржинальности российских золотодобытчиков по сравнению с мировыми аналогами все еще пока более заметен. Если судить по рассчитанному по стандартам Мирового Совета по Золоту показателю затрат AISC (All-in Sustaining Costs), то он в России в 2021 г. находился примерно на уровне среднемирового TCC (Total Cash Costs), т. е., по оценкам «Института геотехнологий», с запасом как минимум в 25–30 % против мировых аналогов. Соответственно, нашей золотодобывающей промышленности в целом есть куда расти, есть за счёт чего реализовывать антикризисные меры, такие как, в частности, перестройка логистических цепочек, схем закупки техники и оборудования, поиска новых механизмов и рынков сбыта металлов и др.

Табл. 2. ТОП-20 золотодобывающих компаний мира в 2021 году, т

Источник: Metals Focus 2021, данные ИГТ, открытые данные компаний.

* Предварительные данные, пока не включающие данные китайских и непубличных компаний.

** Недавние сделки по приобретениям и поглощениям силами этих компаний существенно изменили их положение в рейтинге, поэтому указаны данные только 2020 г.

[1] Оценочно.

[2] Продажи золота.

[3] Включая долю компании Newcrest в производстве Fruta del Norte через принадлежащий ей 32%-й пакет акций компании Lundin Gold;

[4] Включая золото от предприятий, добывающих металлы платиновой группы.

Что касается активности в сфере слияний и поглощений, продолжавшейся в прошлом году, надо заметить, что от пиковых значений 2020 г. она несколько понизилась (рис. 1). Активность в сфере геологоразведки, как в мире, так и в России, тоже немного снизилась за прошлый год.

О компаниях мира

В ТОП-20 крупнейших мировых золотодобывающих компаний в 2021 г. отмечены небольшие перемены, но значительных сдвигов не произошло (табл. 2). В частности, в двадцатку лидеров вошла «Yamana Gold», а «Glencore» выбыл из «двадцатки». Российский «Полюс», несмотря на некоторое снижение объёмов производства, поднялся на строчку выше, с 4 на 3 место в мире. «Полиметалл», ввиду более энергичного роста соседей по списку, несмотря на некоторый рост своих объёмов, наоборот, уступил четыре позиции и переместился с 11 на 15 место в списке.

Рис. 2. Изменение добычи в РФ в 2020–2021 году, кг

Активность M&A также произвела перемены в рейтинге. Здесь надо отметить, что четыре добывающие в России золото компании в рейтинге ТОП-20 в 2021 г. включали и Kinross. Однако, несмотря на его анонсированный уход из России в 2022 г., вероятно, число российских компаний в этом списке не изменится, поскольку приобретенные Highland Gold активы Kinross и другие ранее консолидированные ею мощности, по-видимому, позволят Highland Gold попасть в рейтинг ТОП-20, хоть пока и на нижние его строчки. По оценкам ИГТ, Highland Gold по итогам произошедших сделок, а также вследствие развития производства на приобретенных активах будет способна производить около 1 млн унц. золота в год, и, в зависимости от сохранения структуры портфеля и реализации планов по развитию производства, сможет, по всей вероятности, в дальнейшем еще более нарастить объёмы добычи.

Рис. 3. Изменение производства золота по регионам России в 2021 г. по отношению к 2015 г., т

Важно, что более половины компаний-лидеров мировой добычи за 2021 г. снизили объёмы производства, другая половина — нарастила их, но в меньшей степени, что и привело к совокупному снижению объёмов золотодобычи в 2021 г. в мире в целом.

О субъектах Российской Федерации

Что касается России, на рисунке 2 представлена динамика изменений объёмов добычи по регионам за полный 2021 г. Наибольшее годовое снижение наблюдалось в Амурской области (снижение на 16 % или на 4,7 т) и Красноярском крае (снижение на 6 % или на 4 т), наибольший рост за год — в Забайкальском крае (на 18 % или на 3,8 т), Магаданской области (на 6 % или на 2,8 т), Хабаровском крае (на 8 % или на 2 т) и Якутии (на 3 % или на 1,3 т).

Табл. 3. ТОП-10 российских регионов по производству золота в 2021 году1, т

Источник: Минфин России, публичная отчётность компаний, данные Института геотехнологий. [1] Без производства попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

За прошедшие 6 лет ряд российских регионов значительно нарастил добычу золота, но в части регионов есть и накопленное снижение добычи (рис. 3). Естественно, что в ряде случаев это не была прямая восходящая или нисходящая тенденция — обычно это было волнообразное изменение, с некоторыми периодами роста и снижения, но с показанным на рисунке 3 кумулятивным результатом.

Учитывая, что в целом объёмы производства изменились весьма незначительно по сравнению с 2020 г., в десятке российских регионов-лидеров по производству золота (табл. 3, с. 14) в прошедшем году не произошло существенных перемен, пока расстановка по позициям рейтинга примерно сохраняется. У двух регионов наблюдается повторение результатов прошлого года (Челябинская и Свердловская область), у половины оставшихся — рост, у остальной половины — снижение.

О компаниях в России

Надо отметить, что в России довольно существенно, вследствие благоприятной конъюнктуры, увеличилось общее число как юридических лиц, добывающих металл, так и холдингов, в которые они объединены (табл. 4, с. 14). В 2021 г. число «формально самостоятельных» золотодобывающих компаний выросло с 621 в 2020 г. до 672 в 2021 г. (+51 компания, это +8 % к 2020 г.). Основные регионы, в которых прибавилось участников добычи либо добыча которых была возобновлена — это Амурская область (+20 компаний), Магаданская область (+15 компаний), Забайкальский край (+11 компаний).

Табл. 4. Распределение золотодобывающих компаний по объёмам производства (т) и их доля в общем объёме производства России (%)

При этом доля десятки крупнейших компаний в общем объеме добычи несколько понизилась (с 66 % в 2020 г. до 62,5 % в 2021 г.), как понизился (с 211 до 208 т) и совокупный объем добытого ими золота. Это говорит о постепенно проявляющейся тенденции к более энергичному росту объемов у средних и небольших по размеру компаний, а также о росте числа таких компаний на фоне продолжающегося, но менее интенсивного процесса укрупнения крупных компаний, в том числе и за счет слияний и поглощений.

«Порог входа» в ТОП-10 российских золотодобывающих компаний снова за год возрос, с 7,1 т в 2020 г. до 7,4 т в 2021 г., в ТОП-20 половина (10 компаний) добывают и россыпное (либо даже только россыпное пока) золото, при этом добыча сократилась за год у 8 из 10 крупнейших добытчиков.

Табл. 5. Изменения в рейтинге крупнейших производителей золота в России в 2015–2021 годах1 (ТОП-20)

Источник: Минфин России, публичная отчётность компаний, анализ Института Геотехнологий. Приведены данные только по российским активам компаний.

[1] Без производства попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

[2] Активы Свиблова В.В., консолидированные на конец 2021 года, для сопоставимости данных показаны с ретроспективным объёмом производства, ранее относившегося к консолидированным компаниям.

В 2021 г. в России вновь выросло число мелких добывающих компаний, с объёмами добычи от граммов до первых десятков килограммов золота в год. Значительное число таких компаний имеют либо компонент россыпной добычи, либо, чаще всего, полностью добывают исключительно россыпное золото. Это уже на протяжении многих лет очень существенно отличает нашу страну от большинства золотодобывающих стран, а в особенности — от остальных стран-лидеров мировой золотодобычи.

В ТОП-20 компаний значимых перемен по составу компаний не произошло (табл. 5). По позициям рейтинга Highland Gold поднялся существенно выше, и как уже было сказано, по итогам 2021–начала 2022 г., после приобретения российских активов Kinross, эта компания, очевидно, продвинется ещё выше в российском рейтинге.

Как видно, в ТОП-20 сохраняют своё присутствие трое основных продуцентов меди, у которых добыча золота — это попутная добыча. В совокупности «Норильский никель», «УГМК» и «РМК» добывают 6–7 % российского золота.

Рис. 4. Динамика производства золота крупнейшими российскими компаниями 2015–2021, т

Источники: открытые данные компаний, анализ ИГТ

Изменение объёма производства по компаниям в 2021 г. по отношению к 2015 г. показывает, что в большей части прирост российской золотодобычи в этот период был обеспечен резким ростом производства «Полюса» (+34,4 т). У ГК «Петропавловск» ранее наблюдался значительный рост, но, к сожалению, в последние годы наблюдается очень существенное снижение и возвращение к уровню даже ниже прошлых показателей.

По данным 2021 г. видно, что из десятки крупнейших компаний лишь у Highland Gold за прошедший год наблюдался рост, у остальных — либо практически без перемен (как у ЮГК), либо снижение (рис. 4).

Производство золота в России вы росло на 75 т (+29 %) за прошедшие 6 лет и число крупных золотодобывающих регионов заметно добавилось (рис. 5). Надо сказать, что в 2021 г. количество золотодобывающих регионов выросло до 30, против 29 в 2020 г.

О прогнозах

Несмотря на позитивный тренд прошедшего описываемого периода, предположения о дальнейшем развитии отрасли объективно строить сложно. Сложно как предсказать последствия уже действующих факторов, так и вероятность появления новых в конце текущего и начале следующего года. В прошлом году «Институт геотехнологий» публиковал прогноз (рис. 6, с. 16), но что очевидно будет происходить в любом случае — это некоторое «прижимание» тех перспектив, на которые авторы прогноза ранее рассчитывали, и некое «растягивание» их на более отдаленную перспективу. Пока невозможно сказать, насколько существенными будут эти воздействия и к каким параметрам в обозримой перспективе они приведут, поскольку текущая обстановка оказывает неординарное глобальное воздействие.

Рис. 5. Сравнение добычи в РФ в 2015 году (слева) и в 2021 году (справа), т

Что касается действующих производств, целый ряд из них, видимо, будет находится под давлением и снижать объёмы производства ради сохранения доходности и жизнеспособности предприятий в целом. У компаний, вводящих в строй новые проекты, очевидно, будет происходить задержка с вводом новых мощностей и их удорожание, как и реконфигурация вводимых в строй проектов по причине их вынужденного пересмотра по ходу реализации. По этой причине, по оценкам ИГТ, в 2022 г. совокупное снижение золотодобычи будет пока, скорее всего, не слишком существенным, хотя по отдельным компаниям оно, вероятно, будет весьма заметным. Тем не менее, на ранее накопленном капитале и на товарно-складских материальных запасах, сохранявшихся до недавних пор, а также отчасти на ранее выстроенных связях и наработках, российская золотодобыча сможет ещё «проехать вперёд» по инерции и без существенных потерь. В частности, это касается и россыпного компонента добычи, для которого всё необходимое закупается существенно загодя, за полгода и более до начала сезона промывки. По этой причине на россыпное производство усложнение поставок до конца этого сезона повлияет мало, но, вероятно, очень заметно повлияет в следующем году. Видимо, многим таким компаниям придётся заметно перестраивать свои будущие планы. И связано это будет с доступом к материально-техническим ресурсам, к зарубежной технике, которая, наверное, будет ограниченно поставляться в страну по замедленным и подорожавшим путям — через большее число посредников, через более сложные маршруты доставки. Это же будет касаться целого ряда запчастей, материалов: начиная с горюче-смазочных материалов, реагентов для переработки, оборудования для обогащения, материалов для измельчения. Что касается новых проектов, многое придётся в них реконфигурировать, учитывая, что оборудование мировых лидеров, вероятно, будет сложно получать, как и замещать с требуемой для проектов эффективностью. Соответственно, придётся вносить изменения в проектную документацию, что конечно же повлечёт дополнительные затраты и заметное замедление этих процессов.

Крайне чувствительным будет для компаний ограничение в возможностях реализации добытого золота по приемлемым ценам, а также усложнение организации финансирования как текущих производств, так и новых строек. Особенно существенно всё это скажется на показателях предстоящего 2023 г.

Уже очевидно, что прогнозированные ранее масштабы и темпы роста вряд ли будут достижимы далее в сложившихся условиях. Однако возврат к росту объемов добычи золота на горизонте 3–5 лет всё же выглядит возможным.

Что пока выглядит основанием для умеренного оптимизма в развитии российской золотодобывающей отрасли?

Во-первых, мировая цена золота остаётся на высоком уровне и возможны локальные её повышения, вплоть до потенциального нового пика. По крайней мере, резкого падения мировой цены на золото пока нет оснований ожидать. По всей вероятности, цена металла в течение ближайших нескольких лет останется в достаточно комфортном коридоре 1600–1900 долл./унц. Во-вторых, несмотря на наблюдаемое сегодня укрепление курса рубля, сохранение рублевых цен на уровнях выше 3500–4000 руб./г поддерживает добычу даже в текущих условиях. Смягчение курса рубля при более низких, чем в мире, российских ценах на энергию и энергоносители, при снижении кредитных ставок и обеспечении ликвидности добытого золота, добавляло бы российской золотодобыче конкурентоспособности, а значит, продолжало бы обеспечивать текущие уровни производства и занятости как в отрасли, так и в смежных сферах с постепенным возвратом к тенденции роста данного производства.

Рис. 6. Долгосрочный прогноз структуры и объемов производства золота в России1

Источники: Минфин России, публичная отчетность компаний, данные Института геотехнологий, Государственный баланс запасов полезных ископаемых России.

[1] Выполнен Институтом геотехнологий по авторской методике

Конечно, сохранение большого числа неопределенностей в текущий момент затрудняет прогнозирование дальнейшей ситуации в российской золотодобыче. Текущее положение, скорее всего, приведёт к существенному замедлению темпов развития отрасли, особенно заметному в среднесрочной перспективе. Перестройка цепочек поставок и сбыта займет некоторое время, как и нахождение новых источников средств взамен утраченных для продолжения разведки и развития добычи. Сложнее будет заместить утраченный доступ к компетенциям и знаниям, что скажется на темпах и качестве развития добычи более существенно, чем поиск замены оборудования, материалов и источников средств.

Можно ожидать, что российская золотодобыча в целом сохранит свою конкурентоспособность и, соответственно, потенциал для восстановления и роста. Важно подчеркнуть, что сначала — восстановления, т. к., вероятно, этот год и особенно будущий принесут не очень положительные изменения в российскую золотодобычу.

Тем не менее, по опыту прошлых кризисов (хотя последние 30 лет таких острых и масштабных кризисов мы не наблюдали), адаптация к новым условиям занимает порядка 2–3-х лет от точки конца его острой фазы. Вопрос пока — где эта точка? Скорее всего, она ещё не пройдена, она где-то впереди, где — покажет время... Но тем не менее есть всё-таки надежда, есть определённые основания для неё и для ожидания, что в горизонте 3–5 лет золотодобыча в России, сохранившись, вернётся на темпы роста, возможно (а чаще всего так и бывает после острых кризисов), даже на более высокие, чем они были в последнее время, с учётом того, каким к тому времени будет и спрос на золото, и общее положение золотодобычи в структуре российской промышленности.

Авторы данной статьи будут рады ответить на вопросы читателей

в этой связи — m.leskov@igeotech.ru, s.baushev@igeotech.ru.

ИГТ - igeotech.ru.

>1 Большинство крупных компаний, совокупно добывающих большую часть золота, публикует свою отчетность за предыдущий год лишь в середине очередного, из-за чего приведенные здесь цифры могут быть уточнены позднее.

Опубликовано в журнале «Золото и технологии», № 2 (56)/сентябрь 2022 г.