Итоги рынка золота на рубеже 20-х годов XXI века

Ключевые слова: рынок драгоценных металлов, золото, ETF (exchange trade funds), ювелирное производство, инвестиции, банковское дело.

Э.В. Рыбкин — заместитель начальника Управления операций с драгоценными металлами АО АКБ «Ланта-Банк», к.т.н.

А.Р. Замалов — ведущий специалист Отдела операций с драгоценными металлами АО АКБ «Ланта-Банк»

Главным событием 2020 года для рынка драгоценных металлов России стало то, что по итогам золотодобычи 2019 года Россия, по разным оценкам, догнала Австралию по объёму производства золота и разделяет с ней 2 и 3 место в мире. Впереди — только Китай. Надолго ли? Общеизвестным фактом является то, что в настоящее время в мире уже добыто примерно 197,576 т золота>1 общей стоимостью более 7 трлн долл. Суммарный годовой объём мировой добычи золота составляет около 3,5 тыс. т, что эквивалентно его приросту примерно на 1,8 % в год к уже произведенному металлу на планете.

>1 В объёмном выражении это эквивалентно примерно 2,6 олимпийским бассейнам.

Значительный вклад в мировую добычу золота вносит Россия, добывшая в 2019 году, по оценкам Союза золотопромышленников России, 329 т металла>2. Для примера, в тот же год Китай добыл 406 т золота, Австралия — 325 т, США — 252 т, Канада — 195 т, а Индонезия — 176 т золота. Как мы видим, Россия добыла примерно столько же золота, сколько и Австралия, поделив с ней 2 и 3 места по добыче золота в мире. До лидера добычи — Китая, еще 80 т в год. Но это вполне достижимый рубеж, если принимать во внимание то, что в отличие от большинства других стран, в России продолжают открывать новые крупные месторождения золота, а также активно идет процесс подготовки к освоению и введение в эксплуатацию новых объектов золотодобычи. Среди них хотелось бы выделить готовящиеся к освоению месторождения Сухой лог в Красноярском крае и Наталка в Магаданской области. Petropavlovsk Plc. запустил в эксплуатацию один из крупнейших в России автоклавных заводов на Покровском месторождении в Амурской области. Был запущен в строй Быстринский ГОК и т.д. Во многом благодаря этим мерам большинство крупнейших производителей благородного металла в России нарастили производство золота. Среди тех, кого хотелось бы выделить особо — это ПАО «Полюс», Kinross Gold Corp., Petropavlovsk Plc., Nordgold SE, АО «Южуралзолото ГК», GV Gold и др. Все это вселяет надежду на то, что России по силам побороться с Китаем за первое место в мире по добыче этого драгоценного металла.

>2 Согласно оценка GFMS Россия добыла в 2019 году 301 т золота, по оценке CPM — 274 т.

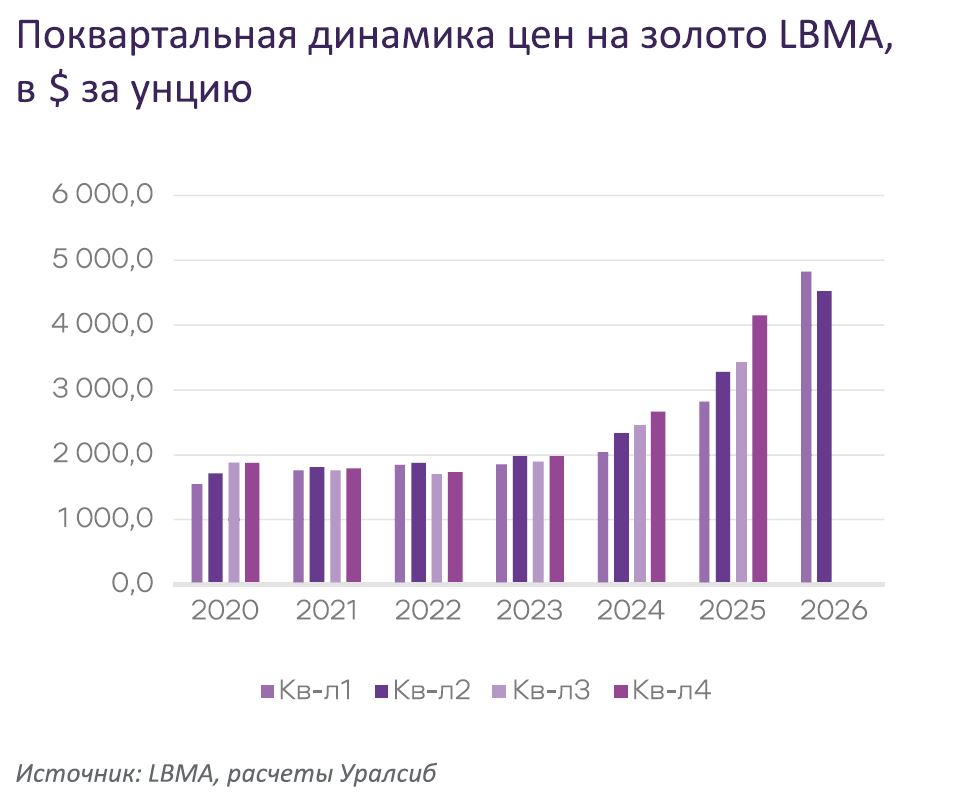

Развитию добычи золота в России во многом поспособствовал начавшийся в 2019 и продолжившийся в 2020 году рост цен на золото, представленный на рисунке 1. Увеличение рентабельности подтолкнуло к началу освоение многих месторождений, ранее не представлявших интерес в качестве объектов добычи. Что же заставило цены на золото двигаться вверх, какие факторы определили его практически 40 % рост за последний год?

")

Рис. 1. Динамика цены на золото, долл./унц. (Источник: Bloomberg)

Многие мировые аналитики сходятся во мнении, что оценка золота интуитивна: его равновесная цена определяется пересечением спроса и предложения. И если с предложением все понятно — оно растет, хотя и достаточно сдержанно (так за три квартала 2020 года совокупное мировое предложение металла (добычное и вторичное) выросло примерно на 2 %), то со спросом в 2020 году все было непросто.

Примерная структура мирового спроса на золото и его использования в различных сферах хозяйственной деятельности представлена в таблице 1.

| № п/п | Наименование | Масса металла, т | Стоимость, трлн долл. |

% |

|---|---|---|---|---|

|

1 |

Официальный сектор (Центробанки) |

33919 |

1,700 |

17 |

|

2 |

Ювелирные изделия |

92947 |

5,500 |

47 |

|

3 |

Промпроизводство |

28090 |

1,300 |

14 |

|

4 |

Слитки и монеты |

39722 |

1,900 |

20 |

|

5 |

ETF и аналогичные продукты |

2885 |

0,143 |

2 |

|

Итого |

197563 |

10,543 |

100 |

|

Мировые центральные банки впервые за последнее десятилетие перешли к нетто-продажам золота. Центральные банки России и Китая в 2020 году прекратили покупки золота, а центробанки некоторых стран воспользовались высокими ценами на благородный металл для масштабных распродаж своих золотовалютных резервов. Тем самым они преследовали цель привлечь ресурсы для финансирования программ помощи предприятиям и населению в условиях пандемии COVID-19.

Банк России к концу 2020 года сформировал существенные резервы золота в размере примерно 2,3 тыс. т, что составляет более 20 % общей стоимости золотовалютных резервов страны (рис. 2).

")

Рис. 2. Динамика изменения доли золота в золотовалютных резервах РФ (Источник: Всемирный совет по золоту)

Для российского рынка драгоценных металлов тревожный звоночек в отношении официального сектора прозвенел еще в 2019 году, когда в мае Банк России ввел дисконт на покупку металла в размере 0,05 %. Ежемесячно данный дисконт увеличивался и достиг к началу 2020 года 0,12 %, что для российского рынка золота, привыкшего к торговле по мировым ценам (не предусматривающим дисконты), оказалось значительной величиной. Но банковское сообщество продолжало надеяться, что в 2020 году Банк России поменяет свою политику и вернется к покупкам металла на внутреннем рынке. К сожалению, данные ожидания не оправдались. Более того, в марте 2020 года, когда в нашей стране начал раскручиваться маховик пандемии COVID-19, ЦБ РФ объявил о полной остановке закупок золота.

Данное обстоятельство кардинально поменяло правила игры на внутреннем рынке золота в России. Если ранее банки, приобретая металл у золотодобывающих предприятий, не особо беспокоились о том, куда его продать, — Центробанк всегда был готов купить практически любой объём металла по мировой цене. Благодаря этому почти все золото, добываемое в России, реализовывалось банками в ЦБ РФ для пополнения золотовалютных резервов страны.

АКБ «Ланта-Банк» был одним из тех банков, который в течение почти десятилетия поставлял в ЦБ РФ и Гохран России значительные объёмы золота, приобретаемые у своих клиентов.

- открытие клиентам счетов в драгоценных металлах;

- гибкий подход при фиксации цены золота с поставщиками — фиксацию цены металла на срок как по отдельным составляющим цены («доллар/золото» и «рубль/доллар»), так и непосредственно по ценам рубль за грамм металла;

- покупка металла по средней цене за выбранный период;

- покупка золота с премией к мировой цене и многое другое.

К концу 2020 года основным каналом сбыта добываемого в России благородного металла стали экспортные поставки золота за рубеж в места международной торговли — Великобритания, ОАЭ, Индия, Китай и др. Причем, все без исключения банки стремятся сэкономить на транспортных затратах и стараются возить металл большими партиями, достигающими порой нескольких тонн. В этой ситуации довольно странно читать в прессе о том, что мол такой-то банк вывез за рубеж несколько тонн своих золотых запасов. Банки по своей природе — это финансовые посредники, аккумулирующие временно свободные денежные средства населения и размещающие их на основе возвратности, срочности и платности. Этот принцип относится и к драгоценным металлам. На рынке золота банки — это посредники, приобретающие металл у поставщиков и реализующие его потребителям в России и за рубежом с целью получения доходов. Никаких золотых резервов банки обычно не создают, и при снижении внутреннего спроса экспортируют избыточные объёмы золота за рубеж именно для целей последующей продажи на международном рынке. Затем это золото из центров международной торговли направляется в страны, формирующие потребительский спрос на благородный металл.

В 2020 году мировое ювелирное производство продолжало поддерживаться трансформационным экономическим ростом развивающихся рынков: экономический рост — особенно в Китае и Индии — увеличил и диверсифицировал базу потребителей и инвесторов, которые выбирают золото. В начале 1990-х годов на долю Китая и Индии приходилось лишь 25 % мирового спроса на золото. Сегодня рост благосостояния этих стран увеличил их совокупную долю в мировом спросе на золото более чем вдвое.

Однако в России в 2020 году картина для ювелирной отрасли складывалась драматическая. Разразившаяся в начале 2020 года пандемия COVID-19 больно ударила по ювелирным компаниям. С одной стороны резкий рост цены на драгоценные металлы — вначале на золото, потом на серебро, — привел к существенному удорожанию ювелирных изделий. С другой стороны, ограничительные меры, вводимые властями страны, привели к снижению доходов населения и его покупательной способности. В этой ситуации в 2020 году в России резко снизился спрос на драгоценные металлы со стороны предприятий ювелирной промышленности, а также промышленного производства. Некоторые ювелирные предприятия пошли на беспрецедентные меры — в середине 2020 года они пустили в переплавку уже готовые изделия, а металл продали банкам, видя в этом единственный выход реализовать свою продукцию в условиях пандемии.

Пожалуй, единственным сектором потребления драгоценных металлов, который можно отметить повышенным спросом в 2020 году в России, был инвестиционный. Многие инвесторы захотели поучаствовать в ралли цен на драгоценные металлы через покупку инвестиционных монет и даже мерных слитков, не смотря на необходимость уплаты НДС (налог на добавленную стоимость) в размере 20 % от суммы сделки при условии, что слитки покидают банковское хранилище. К сожалению, такой удобный инструмент инвестирования в драгоценные металлы, как металлические счета, не смог в 2020 году раскрыть свой потенциал. Население России по-прежнему с очень большой осторожностью выбирает способы инвестирования в золото, связанные с отсутствием страхования вкладов в драгоценных металлах и принятием риска на банки.

Ставка НДС в размере 20 % на золотые слитки, которую можно характеризовать как одну из самых высоких в мире, является существенным препятствием для развития рынка физического золота в России. По этой причине покупки частными инвесторами мерных слитков драгоценных металлов в 2020 году оставались весьма ограниченными и достигали значения всего лишь нескольких тонн. Этот показатель совершенно не соответствует объёмам золотодобычи и месту России на международном рынке золота, а также потенциальному спросу со стороны населения. Отмена НДС, безусловно, сказалась бы позитивно на рынке инвестиционного золота, существенно повысив спрос на мерные слитки драгоценных металлов. На XIII Между народном форуме «Российский рынок драгоценных металлов», который состоялся в ноябре 2020 года, замминистра финансов А.В. Моисеев заявил о планах Правительства РФ по отмене НДС на инвестиционное золото в январе 2022 года после внедрения Государственной системы контроля за оборотом драгоценных металлов.

Но у АКБ «Ланта-Банк» есть продукт, который позволяет уже сейчас частному инвестору приобрести мерные слитки золота и при этом не платить НДС. Этот продукт подразумевает, что инвестор не получает слитки на руки, а приобретя их, сразу же оставляет на хранении в банке. Хранение металла в банковском хранилище осуществляется по очень скромным тарифам, совершенно безопасно и сопряжено с дополнительным удобством для клиента — если металл надо быстро реализовать, то банк приобретает его без всякой проверки слитков, просто проведя процедуру передачи слитков в своем хранилище.

Что касается инвестиционных монет из драгоценных металлов, то в 2020 году во всем мире наблюдается колоссальный спрос на золотые монеты, который можно назвать настоящей «Золотой лихорадкой». Только в октябре этого года Монетный двор США продал 2,2 т золотых монет, что было в 6 раз больше по сравнению с аналогичным периодом прошлого года. По данным Всемирного Совета по золоту всего за 9 месяцев 2020 года в мире было реализовано 220,5 т золотых монет. В России также в течение всего года наблюдался повышенный спрос на инвестиционные монеты из драгоценных металлов. Причем, в связи с пандемией COVID-19, Банк России не успевал удовлетворять заказы на монеты со стороны банков. Это обстоятельство породило искусственный дефицит на золотые инвестиционные монеты, что еще больше подхлестнуло спрос и цены на них.

Другим, относительно новым и весьма привлекательным способом инвестирования в золото являются ETF. Запуск золотых ETF в 2003 году сделал рынок золота доступным и существенно повысил интерес инвесторов к золоту как к стратегическому активу, а также снизил общую стоимость владения золотом и повысил эффективность операций. Появление обеспеченных золотом ETF и аналогичных продуктов оказали существенное влияние на спрос и лояльность институциональных и розничных инвесторов к золоту. С момента появления золотых ETF их резервы пополнились на 3620 т золота на сумму более 143 млрд долл. Этот рост особенно заметен в Европе, где доля рынка приблизилась к уровням Северной Америки, что говорит о мировом признании данного инструмента инвестирования в драгоценные металлы.

Подводя итог всему сказанному можно сделать вывод, что именно инвестиционный спрос был тем драйвером, который определил рост цены на драгоценные металлы в 2020 году. К этому же мнению склоняются и большинство аналитиков рынка золота. Возрастание интереса инвесторов к золоту было обусловлено целым рядом факторов, среди которых можно назвать:

- денежно-кредитную политику большинства стран: стабильно низкие процентные ставки снижают альтернативные издержки владения золотом и подчёркивают его эффективность в получении долгосрочной прибыли, особенно по сравнению с исторически высокими уровнями глобального долга с отрицательной доходностью;

- возрастание политической неопределенности в мире, особенно с учетом того, что 2020 год был годом выборов президента в США;

- разразившаяся в начале 2020 года пандемия COVID-19 спровоцировала новый гуманитарный и экономический кризис в большинстве экономически развитых стран. Она потребовала от правительств срочных и экстренных мер по поддержке своих экономик и населения. В этих условиях, на фоне мирового финансового кризиса, инвесторы вновь обратили внимание на эффективное управление рисками и высоколиквидные продукты, такие как золото, которые не коррелируют с другими активами.

Что же ждет цены на драгоценные металлы в обозримом будущем? Если основываться на прогнозах и оценках ведущих мировых аналитических компаний и банков, то до конца 2021 года можно ожидать следующих уровней: по золоту — 1980 долл./унц>3, по серебру — 27,20 долл./унц., по платине — 893 долл./унц. Оправдаются ли эти прогнозы в условиях все более возрастающей неопределённости в мировой экономике — покажет время.

>3 Масса одной тройской унции составляет 31,1035 грамма.